W czasie porannej lektury Parkietu moją uwagę przyciągnął wywiad z dyrektorem zespołu analiz NN Investment Partners, który zatytułowano: Czy jest szansa na poprawę nastrojów na GPW?

Moją pierwszą myślą było pytanie: o jaką poprawę nastrojów może chodzić? Przecież nastroje na GPW nie mogą być lepsze. Pamiętam jak miesiąc temu spółka Polimex opublikowała komunikat o zleceniu innej firmie prac budowlanych o wartości około 90 mln zł a kurs natychmiast zareagował około 8% zwyżką. Moim zdaniem trudno o lepszą ilustrację entuzjastycznych nastrojów na GPW.

Zresztą sam Parkiet pisał wczoraj o warszawskim indeksie małych spółek i opublikował wykres zestawiający sWIG80 z innymi indeksami małych spółek. sWIG80 zyskuje od początku roku niemal 22% podczas gdy większość indeksów małych spółek na rynkach rozwiniętych jest wyraźnie „pod kreską”. Na przykład amerykański Russell 2000 traci w 2020 około 12%. Przy czym porównywanie sWIG80 do takich indeksów jak Russell 2000 jest trochę naciągane ze względu na spore różnice w wielkości spółek wchodzących w skład indeksu i w dostępności inwestycyjnej, czyli przede wszystkim płynności, tych rynków.

Mamy sytuację, która moim zdaniem trwa już przynajmniej kilkanaście miesięcy ale od marca 2020 wyraźnie się nasiliła, która sprawia, że różne grupy inwestorów na warszawskiej giełdzie mają istotnie odmienne doświadczenia i nastroje. Wynikają one z tego, że w 2020 roku małe spółki wyraźnie „odjechały” blue chipom. Widać to wyraźnie w stopach zwrotu indeksów:

WIG20 traci 15% w 2020 (YTD)

sWIG80 zyskuje 22%

NCIndex zyskuje 142%

Jest to bardzo specyficzna sytuacja bo na większości rozwiniętych rynków duże spółki, a zwłaszcza mega-korporacje, wyraźnie wygrywają pod względem stóp zwrotu z małymi spółkami. Choć sytuacja w Warszawie jest diametralnie odmienna to moim zdaniem ma ona tę samą przyczyną. Siła małych spółek w Polsce i słabość małych spółek w USA w istotnym stopniu wynika ze struktury sektorowej. Stosunkowo duży jest udział wśród małych spółek z GPW przedstawicieli branż, które są w okresie ekspansji (spółki gamingowe, spółki z sektora zielonej energii, spółki z szeroko rozumianego sektora medycznego korzystające z pandemii COVID-19). Jednocześnie brakuje wśród małych spółek z GPW branżowych maruderów czyli branży finansowej i paliwowej.

Sprawdziłem zachowanie małych spółek z GPW i NewConnect i doszedłem do wniosku, że moje początkowe pytanie o to czy nastroje mogą być lepsze było jak najbardziej zasadne. Popatrzmy na przeciętne stopy zwrotu i mediany stóp zwrotu spółek z indeksów sWIG80 i NCIndex (to indeks około 180 najbardziej „inwestycyjnych” spółek z NewConnect a więc rynku z ponad 400 spółkami). sWIG80:

- Średnia: 35%

- Mediana: 12%

NCIndex:

- Średnia: 170%

- Mediana: 75%

Proszę mi wierzyć, że kilka razy sprawdzałem te wartości dla spółek z indeksu NCIndex. Podkreślę jeszcze, że nie są to wyniki od pandemicznych dołków z marca 2020. To wyniki od początku roku a więc obejmują zarówno pandemiczne odbicie jak i przecenę.

W ramach budowania punktu odniesienia podam te same dane dla WIG20:

- Średnia: -8%

- Mediana: -12%

Proszę zauważyć, że dane o małych spółkach podaję z analizy stóp zwrotu spółek z sWIG80 i NCIndex. To nie są najmniejsze spółki na warszawskim rynku, na którym jest segment mniejszych spółek, mniej inwestycyjnych (na przykład pod względem standardów ładu korporacyjnego) i o mniejszej płynności. Ten segment także notuje świetne wyniki w 2020 roku. Na około 440 spółek notowanych na rynku głównym GPW 4 walory mają czterocyfrowe stopy zwrotu w 2020 (a więc 1000% i więcej) a kolejne 43 spółki mają trzycyfrowe stopy zwrotu (a więc od 100% do 1000%).

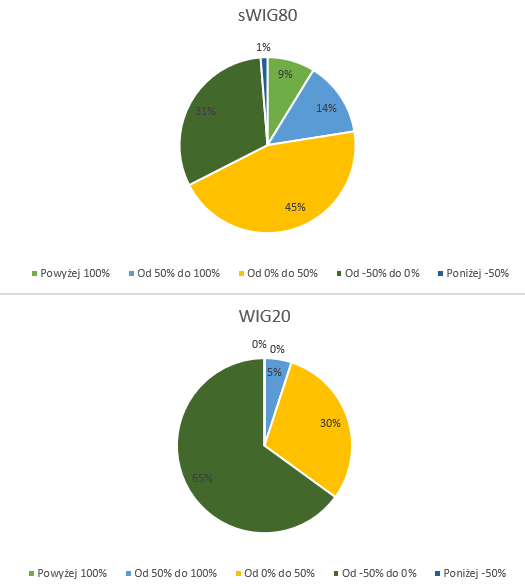

W sektorze małych spółek na GPW, zarówno na rynku głównym jak i na NewConnect mamy do czynienia z rozgrzanym rynkiem i nastrojami przypominającymi te z maniakalnych epizodów na rynku akcyjnym. Dlatego indywidualni aktywni inwestorzy na GPW zastanawiają się raczej jak długo ten irracjonalny entuzjazm może się utrzymać a nie kiedy skończy się marazm na GPW. „Rozjazd” pomiędzy małymi spółkami na blue chipami na GPW pokazuje także zestawienie struktury stóp zwrotu spółek z WIG20 i sWIG80. W sWIG80 aż jedna czwarta spółek ma stopę zwrotu powyżej 50% w 2020 roku. Jedna trzecia uczestników indeksu jest „pod kreską”. Wśród blue chipów tylko jedna spółka wygenerowała przynajmniej 50% stopę zwrotu a dwie trzecie przedstawicieli WIG20 przyniosło akcjonariuszom stratę w 2020 roku:

Po przedstawieniu tych danych chciałbym zwrócić uwagę na dwa zagadnienia. Po pierwsze, myślę, że można zacząć mówić o tym, że w sektorze małych spółek na GPW mamy do czynienia z entuzjastyczną hossą, przypominającą historyczne epizody w rozgorączkowanych sektorach. Myślę, że odniesienia do wielkiej hossy małych spółek z lat 2005-2007 są jak najbardziej poprawne. Ta sytuacja ma miejsce wśród marazmu w segmencie blue chipów i być może dlatego skala entuzjazmu w segmencie MiSiów umyka uwadze zarówno inwestorom jak i komentatorom, którzy nie są codziennie aktywni w tej części rynku akcyjnego.

Po drugie, rozjazd pomiędzy poszczególnymi segmentami rynku, przypomina dlaczego wszelkie opinie i komentarze inwestycyjne mają ograniczoną wartość dla szerokiego grona odbiorców. Spojrzenie na rynek zawsze jest pod dużym wpływem podejścia inwestora i jego w miarę świeżych doświadczeń czyli rynkowej strategii i jej wyników. Wspomniane czynniki mogą się diametralnie różnić pomiędzy inwestorem czy analitykiem dzielącym się swoją rynkową opinią a inwestorami słuchającymi czy czytającymi tę opinię.

Zdaję sobie sprawę, że wybrałem jako ilustrację polskie MiSie, czyli z punktu widzenia dużych inwestorów, nie wspominając o globalnych graczach, segment jak najbardziej egzotyczny. Podobne rozdźwięki można obserwować pomiędzy innymi segmentami. Inwestor z dużą ekspozycją na technologiczne mega-korporacje ma zupełnie inne doświadczenia rynkowe w ostatnich latach i nastawienie niż inwestorzy stosujący tradycyjne inwestowanie w wartość albo stosujący strategie long/short. Inwestorzy, którzy chętnie czytają opinie rynkowe muszą mieć świadomość, że wygłaszający je ludzie mogą mieć bardzo odmienny „punkt siedzenia” od ich punktu siedzenie. Praktyczna, inwestycyjna wartość tych opinii może być dla nich z tego powodu dużo niższa niż wynikałoby to na przykład z reputacji zarządzającego czy analityka. Te same zastrzeżenia dotyczą oczywiście opinii z mediów społecznościowych.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Fajny artykul.

Osobiścieomijam że NCIndex z jednego powodu: płynność. Co mi z tego że urosło, jak za drobne moge zrobic +10% jednego dnia na tych spółkach?

Ciekawym dodatkiem (pomysł) byłoby pokazanie ile wystarczy pieniedzy by podnieść cały indeks NCIndex o ten poziom o ile przegrywa z wig20. I porównać jaki ułamek stanowi to do wig20.

Kwoty bezwzględne też dałyby do myślenia.

@ Rado

Z płynnością to sprawa nie jest tak oczywista jak dwa lata temu. Czołówka NewConnect generuje obroty na poziomie kilku, kilkunastu milionów na sesję i są to poziomy moim zdaniem zadowalające nawet dla majętnego indywidualnego inwestora. Można oczywiście pytać czy część tego obrotu nie jest sztuczna ani czy płynność nie jest zagrożona szybkim wyschnięciem (moim zdaniem jest) ale w tym momencie jest na NewConnect sporo (kilkanaście? niskie kilkadziesiąt?) spółek, na których naprawdę nie można narzekać na płynność.

Ciekawa uwaga odnośnie płynności. Czempiony NC potrafią być jednak bardziej płynne niż maruderzy z W20, a nikt nie wspomina tam o braku płynności.

Potęga NC

https://stooq.pl/t/s/?m=plnc&d=20200724&t=1

Ogon W20

https://stooq.pl/t/s/?m=plws&d=20200724&t=1

Płynność nie przeszkadza jednak w częstych zawieszeniach kursu. Może przewodniczący sesji zamiast pilnować kursu ugania się za spódniczkami? Nie takie rzeczy się już działy w top manago banana.