Na początku chciałbym jednoznacznie oznajmić, że nie jest moim celem argumentowanie, że obserwowane obecnie poziomy cenowe na S&P 500 są właściwe, że inwestorzy trafnie oceniają wachlarz szans i zagrożeń na amerykańskich blue chipów.

Nie podejmuję się tego zadania bo nie mam do niego narzędzi. Różnorodność i natężenie konsekwencji (pierwszego rzędu i konsekwencji kolejnych rzędów) pandemii COVID-19 i działań prewencyjnych wyklucza moim zdaniem ocenę tego czy rynek trafnie prognozuje ich wpływ na zyski spółek i ich wycenę. Zamierzam argumentować, że pewien poziom rozbieżności pomiędzy ogólną sytuacją w amerykańskiej gospodarce a notowaniami S&P 500 jest naturalny i powinien być przez inwestorów oczekiwany. Jeśli weźmiemy pod uwagę charakter szoku, który stworzył COVID-19 i strukturalne różnice pomiędzy S&P 500 a amerykańską gospodarką to należy się spodziewać, że indeks giełdowy spisywał się będzie lepiej niż jakiś hipotetyczny indeks dobrostanu amerykańskiej gospodarki. Nie twierdzę, że ten poziom rozbieżności, który obserwujemy jest właściwy, twierdzę, że jakiś poziom rozbieżności (na korzyść S&P 500) jest jak najbardziej sensowny.

Mój argument składa się w gruncie rzeczy z dwóch części. Pierwszą część można streścić stwierdzeniem, że S&P 500 to nie jest amerykańska gospodarka. Drugą część można podsumować stwierdzeniem, że wyniki S&P 500 w 2020 generuje naprawdę wąska grupa zaawansowanych technologicznie mega-korporacji, które jeszcze mocniej odróżniają się od całości gospodarki niż cały S&P 500.

Firmy wchodzące w skład S&P 500 są zdecydowanie większe niż przeciętne amerykańskie biznesy, zdecydowanie bardziej zabezpieczone finansowo (badania pokazują, że niewielkie biznesy mają z reguły niewielkie poduszki finansowe, w niektórych sektorach wystarczające zaledwie na kilkanaście dni przestoju), zdecydowanie bardziej zaawansowane technologicznie i zdecydowanie mocniej zdywersyfikowane geograficznie. Co więcej sektorowa ekspozycja S&P 500 przeważa sektory relatywnie najmniej dotknięte przez pandemię i działania zaradcze takie jak zamrażanie gospodarki czyli lockdown czy regulacje dotyczące dystansu społecznego. Takimi sektorami są na przykład sektor technologii i usług komunikacyjnych (Google, Facebook i Netflix są właśnie tak sklasyfikowane). Amazon jest oficjalnie w sektorze konsumpcyjnych dóbr dyskrecjonalnych co pokazuje, że oficjalna klasyfikacja sektorowa S&P 500 zaniża poziom „oderwania” spółek z tego sektora od zwykłej gospodarki.

Wszystkie wymienione wyżej czynniki sprawiają, że przeciętnie firmy z S&P 500 poradziły sobie z pandemią COVID-19 lepiej niż typowe amerykańskie biznesy. Być może największą rolę odegrało tu zaawansowanie technologiczne i zasoby finansowe, które ułatwiły blue chipom działania w okresie zamrożenia gospodarki i spełnianie regulacji dotyczących dystansu społecznego nawet jeśli korporacje te działały w dotkniętych sektorach. Można przyjąć, że Starbucks poradził sobie z pandemią lepiej niż przeciętna kawiarnia w sąsiedztwie. Bo to, że Amazon poradził sobie lepiej niż przeciętny sklep nie-spożywczy w sąsiedztwie jest dla wszystkich oczywiste.

Tę przewagę zaawansowanych technologicznie, zdywersyfikowanych geograficznie mega-korporacji nad „resztą gospodarki” widać nawet w obrębie samego rynku akcyjnego. Indeks blue chipów spisał się w USA dużo lepiej niż indeksy małych i średnich spółek. W samym indeksie blue chipów, czyli S&P 500, mega korporacje spisały się dużo lepiej niż zwyczajne duże spółki.

W obrębie samego rynku akcyjnego widać także gigantyczne różnice pomiędzy poszczególnymi sektorami. Analitycy prognozują spadek zysków spółek z S&P 500 w II kwartale 2020 roku o 65% (spadek dla całego 2020 roku prognozowany jest o 22% ale już w 2021 roku zyski mają wrócić do poziomu z 2019 – to jest konsensus analityków). Niektóre sektory, jak energii (czyli odpowiednik polskich paliw) i dóbr dyskrecjonalnych, mają zanotować straty w II kwartale, zyski sektora finansowego spaść mają o 69%. Jednak sektor technologiczny zanotować ma zaledwie 9% tąpnięcie zysków w II kwartale.

Proszę zwrócić uwagę, że omawiając różnice pomiędzy S&P 500 a gospodarką pomijam kwestię zgodności czasowej kursów giełdowych i aktywności ekonomicznej czyli tego, że inwestorzy po pierwsze mogą podejmować decyzje w oparciu o przyszłość a nie teraźniejszość (co może wyjaśniać dlaczego nie panikują widząc prognozy spadku zysku w II kwartale) a po drugie mogą podejmować decyzje w dłuższym horyzoncie czasowym niż dwa kwartały czy rok. W przypadku tej drugiej możliwości, w optymistycznym scenariuszu (z działającą, szybko wprowadzoną na rynek szczepionką) spadek zysków w 2020 będzie tylko szumem. Brak zgodności w czasie jest dodatkowym czynnikiem, który może oderwać indeksy giełdowe od „rzeczywistej gospodarki”.

Tak jak S&P 500 odróżnia się od szerokiej gospodarki tak kilka czy kilkanaście mega-korporacji odróżnia się od reszty S&P 500. Widać to zarówno na poziomie stóp zwrotu jak i wyników fundamentalnych i wycen. Zacznijmy od stóp zwrotu. Do 3 lipca 2020 przeciętna stopa zwrotu dla 10 największych firm w S&P 500 w 2020 roku wyniosła 9,6%. W tym samym czasie szeroki indeks stracił 11%. Ta różnica jest jeszcze wyraźniej widoczna gdy zestawimy czołową dziesiątkę z trzema decylami najmniejszych firm w S&P 500 (czyli firmami z miejsc 351-500 w rankingu kapitalizacji rynkowej). Stopa zwrotu wspomnianych trzech decyli jest na ujemnych, dwucyfrowych poziomach. Tak więc nie tylko S&P 500 oderwał się od realnej gospodarki, także mega-korporacje oderwały się od S&P 500.

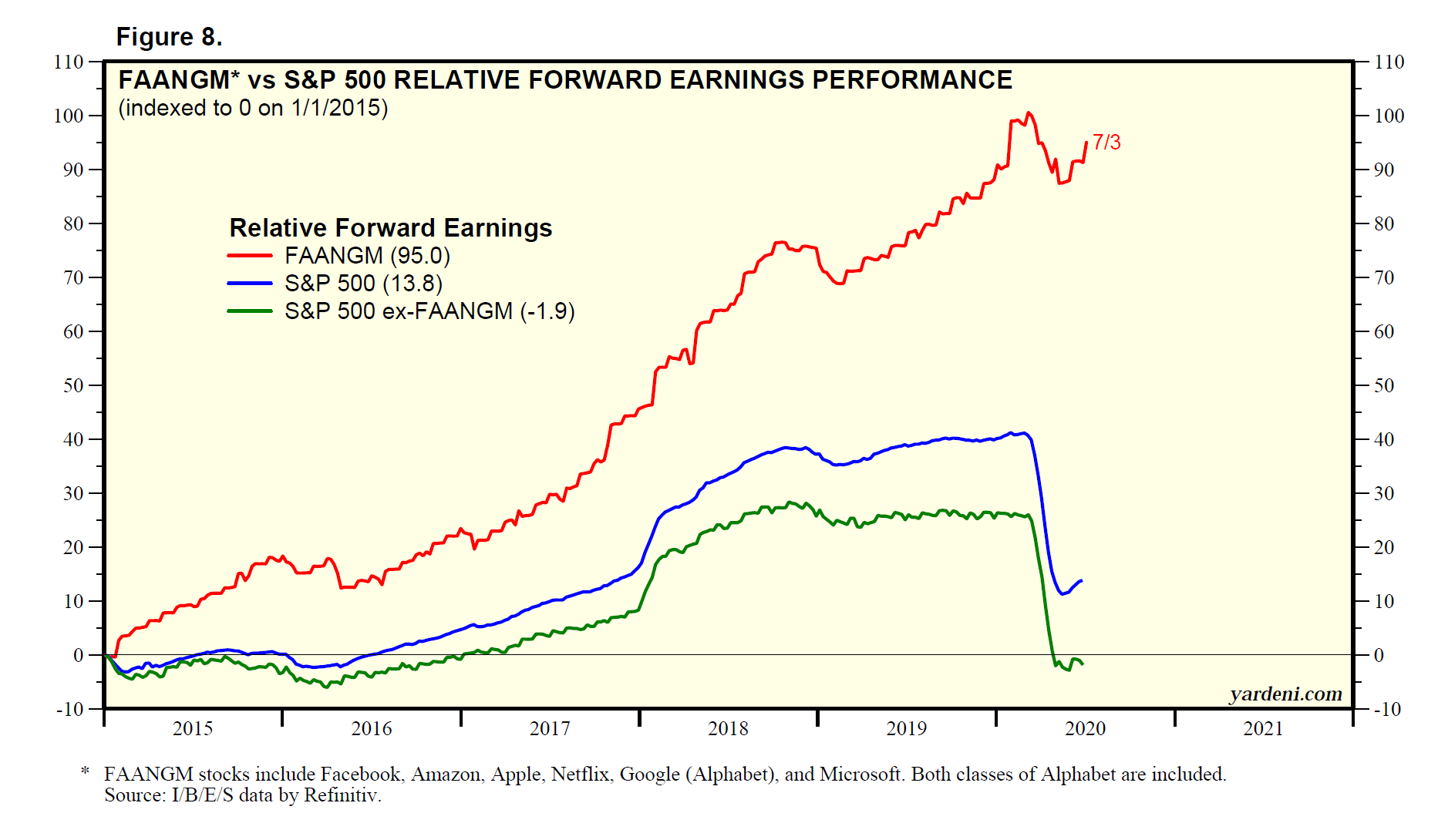

Ed Yardeni opublikował interesującą analizę sześciu mega-korporacji, tzw FAANMG (Facebook, Apple, Amazon, Netflix, Microsoft i Google). Zwrócił uwagę, że od 2015 ta grupa zanotowała 115% wzrost przychodów i 95% wzrost zysków (w obydwu przypadkach w konwencji prognozowanych zysków). W tym samym czasie S&P 500 bez FAANMG zanotował odpowiednio 2,6% wzrost przychodów i 1,9% spadek zysków. Chodzi o zyski z uwzględnieniem pandemicznego roku 2020 ale nawet bez uwzględnienia efektu COVID-19 różnica pomiędzy FAANMG a resztą S&P 500 jest wyraźna. W ujęciu od 2015 do końca 2019 roku zmiana przychodów to 101% (FAANMG) i 11% (S&P 500) a zmiana zysków to 88% (FAANMG) i 25% (S&P 500). Powyższe zestawienia pokazują także jak dobrze FAANMG zniosą pandemiczny rok 2020.

Za Yardeni Research

W tym miejscu warto dodać jeszcze jeden czynnik wyróżniający FAANMG i izolujący je od sytuacji w USA. Mam na myśli geograficzną dywersyfikację przychodową. Spółki FAANMG uzyskują poza USA od 39% (Amazon) do 55% (Apple) przychodów. To kolejny czynnik wskazujący, że oderwanie FAANMG od amerykańskiej gospodarki jest czymś naturalnym.

Oczywiście jest także druga strona medalu: inwestorzy gotowi są naprawdę dużo płacić za udziały w mega-korporacjach co wyraźnie podnosi ich wskaźniki fundamentalne. Według Yardeni Research FAANMG notowane są przy wskaźniku Cena/zysk (w ujęciu prognozowanych zysków) na poziomie 40. Ten sam wskaźnik dla indeksu S&P 500 bez FAANMG wynosi 19.

Nie jest moją rolą przekonywać czytelników Blogów Bossy, że amerykańscy inwestorzy mają rację albo jej nie mają w kwestii FAANMG (żartobliwie mówiąc nie działam w tym biznesie). Myślę jednak, że są mocne przesłanki by zarówno S&P 500 jak i wchodzące w jego skład korporacje oderwane były od amerykańskiej gospodarki i pewien poziom tego oderwania wydaje się uzasadniony strukturalnymi różnicami między przeciętnym amerykańskim przedsiębiorstwem a blue chipami tworzącymi S&P 500.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.