Większość inwestorów lubi o sobie myśleć jak o ludziach, którzy bez ociągania zmieniają swoje zdanie gdy zmieniają się okoliczności, gdy natrafiają na nowe, istotne informacje. Część wierzy nawet, że takie sytuacje skłaniające ich do zmiany zdania przyjmuje z radością, że lubi gdy ich światopogląd jest modyfikowany przez nowe lub świeżo odkryte informacje

Lubimy o sobie myśleć, że jesteśmy tacy jak Keynes (a być może Samuelson bo więcej informacji przemawia za tym drugim ekonomistą jako autorem znanego powiedzenia) i możemy powiedzieć, że gdy zmieniają się okoliczności to zmieniamy swoje zdanie

Być może nadarza się sposobność do zweryfikowania tego wyobrażenia. Przybywa bowiem informacji, które nie potwierdzają bardzo popularnego wyobrażenia o fali nowych inwestorów, którzy przybyli na rynki akcyjne po wybuchu pandemii COVID-19. W dużym uproszczeniu to wyobrażenie zakłada, że fala młodych stażem inwestorów ma zdecydowanie bardziej spekulacyjne podejście do rynku a swoją aktywność inwestycyjną koncentruje na gorących spółkach o dużej zmienności: mogą to być spółki z modnych branż, spółki typu „growth” w silnym trendzie wzrostowym albo drastycznie przecenione akcje kupowane w celu „złapania odbicia”.

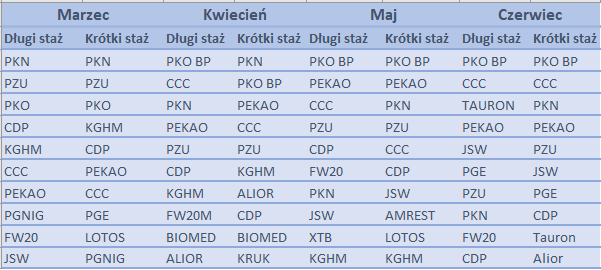

Analitycy w obszarze IT w DM BOŚ zrobili zestawienie najpopularniejszych spółek wśród klientów domu maklerskiego z podziałem na dwie grupy inwestorów: z długim stażem i krótkim stażem. Za granicę przyjęli założenie rachunku po 1 marca 2020. Miarą popularności jest odsetek inwestorów, którzy w danym miesiącu zawierali transakcje na spółce. Im wyższy odsetek tym wyższa pozycja spółki w rankingu.

Co się okazało? Trudno dostrzec wyraźną różnicę pomiędzy koncentracją aktywności inwestorów z długim i krótkim stażem. Jeśli weźmiemy pod uwagę czołową dziesiątkę rankingu to okaże się, że w każdym miesiącu najpopularniejsze spółki niemal się pokrywają (największą różnicę robi instrument FW20 czyli kontrakty terminowe na WIG20, który jest aktywnie handlowany przez inwestorów z dłuższym stażem a pomijany przez inwestorów z krótkim stażem):

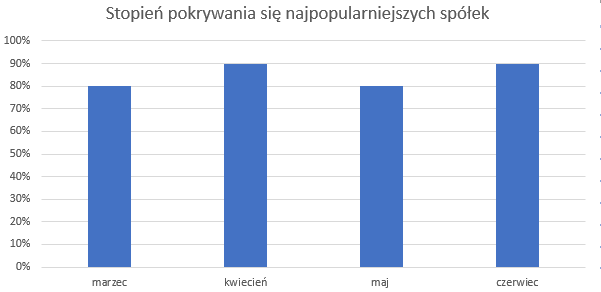

Możemy przedstawić te wnioski na bardzo nudnym (choć kontrowersyjnym przez decyzję o wyborze skali zaczynającej się od 0%) wykresie:

Jeśli na chwilę powrócimy do tabeli to dostrzeżemy jeszcze jeden szczegół: bardzo niewiele jest w czołowych dziesiątkach tzw. gorących spółek czy spółek z modnych branż. Tylko w kwietniu do czołowej dziesiątki weszła spółka z segmentu WIG-COVID. We wszystkich miesiącach jedynym przedstawicielem popularnego sektora gamingowego jest CD Projekt. W kwietniu i maju dostrzeżemy dwie gorące spółki: CCC i Amrest – przedstawicieli segmentu najmocniej tracącego przez uśpienie gospodarki i będącego w centrum zainteresowania inwestorów przy odmrażaniu gospodarki. W czerwcu na listę trafiły spółki energetyczne.

Dane o inwestycyjnych zainteresowaniach klientów DM BOŚ podobne są w swojej wymowie do danych, które wcześniej pokazało biuro maklerskie mBanku. W tej instytucji wśród najpopularniejszych spółek także dominowały blue chipy (14 przedstawicieli), sektor gamingowy miał dwóch przedstawicieli w czołowej „20” a segment WIG-COVID czterech przedstawicieli.

Zdaje sobie sprawę, że pokazane wyżej dane obejmują tylko część inwestycyjnej rzeczywistości. Być może wyraźne wgłębienie się w aktywność inwestorów z nowej fali pokaże większe zainteresowanie gorącymi spółkami, bardziej spekulacyjne podejście do inwestycji czy krótszy horyzont inwestycyjny*. Mój argument dotyczy tego, że takiego zachowania na razie nie widać w dostępnych danych. Przynajmniej w przypadku polskich inwestorów.

Mimo wspomnianego braku potwierdzenia narracja o fali nowych inwestorów o wyraźnie spekulacyjnym, wręcz hazardowym zacięciu na dobre zadomowiła się zarówno w mediach biznesowych, jak i wśród komentatorów rynkowych oraz samych inwestorów. Nie będę ukrywał, że ja także oznaki rozgorączkowania segmentu małych i średnich spółek na GPW** (czyli tzw. MiSiów) chętnie przypisywałem fali nowych inwestorów. Choć powstrzymywałem się przy tym od oceny, a tym bardziej oceny moralnej bo przyjmuję zasadę, że to co dzieje się na rynku akcyjnym inwestor powinien rozpatrywać tylko (albo niemal wyłącznie) pod kątem okazji inwestycyjnych i ewentualnego dostosowania swojej strategii do nowej sytuacji rynkowej.

Myślę, że sytuacja z falą nowych inwestorów, która jest bezspornym faktem, i przypisywaniem jej pewnych postaw inwestycyjnych dobrze pokazuje siłę rynkowej narracji. Ta siła jest wyjątkowo duża w obszarach gdzie brakuje twardych danych. Dlatego narracje rynkowe zdominowały dyskusję o sentymencie rynkowym, który jest trudny do ilościowego mierzenia ale bardzo podatny na kwieciste, emocjonalne opisanie za pomocą krzykliwych, przykuwających uwagę anegdot.

To inwestorzy tworzą popyt na rynkowe narracje bo nieustannie poszukują informacji potwierdzających ich nastawienie rynkowe. Narracje rynkowe są produktem wyjątkowo elastycznym i bardzo łatwo jest stworzyć takie, które potwierdzają konkretne rynkowe nastawienie. Fala nieodpowiedzialnych nowych inwestorów o hazardowych nastawieniu dobrze uzasadnia przekonanie o nienaturalności, oderwaniu od rzeczywistości obecnych poziomów rynkowych.

* Inna uwaga może dotyczyć faktu, że popularność spółek powinna być kontrolowana (choćby częściowo) o kapitalizację. To normalne są największe spółki są najczęściej handlowane. Być może sam fakt, że do pierwszej „20” czy „30” wchodzą małe spółki czy mikro-spółki jest wystarczającą przesłanką, że nowi inwestorzy przeważają spekulacyjne segmenty rynku akcyjnego.

** Dobrą ilustracją tego sentymentu jest sytuacja z piątku gdy jedna ze spółek budowalnych (Polimex) wyskoczył w górę o około 8% po komunikacie o zleceniu innej spółce prac budowalnych wartych około 90 mln złotych.

4 Komentarzy

Skomentuj Sebastian Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

1."Większość inwestorów lubi o sobie myśleć jak o ludziach, którzy bez ociągania zmieniają swoje zdanie…"

Powinien Pan podac dla rownowagi ze zdecydowana wiekszosc inwestorow ulega zjawisku zakotwiczenia.

2."Lubimy o sobie myśleć, że jesteśmy tacy jak Keynes (a być może Samuelson)…"

Tak, po dwoch, trzech udanych transakcjach przychodzi tak wielki strzal dopaminy na sciezke gratyfikacji ze wchodzimy w kompleks Pana Boga.

3."…klientów domu maklerskiego z podziałem na dwie grupy inwestorów: z długim stażem i krótkim stażem."

Absolutnie nie rozumiem? Co ma wspolnego staz czy doswiadczenie do trafnosci decyzji? Wg psychologow bowiem 80% drobnych inwestorow to zwyczajni nalogowi hazardzisci, ktorzy powielaja ciagle te same bledy? Czemu nie zrobicie zestawienia do rachunkow rentownych w ostatnich 3-5 lat?

4."..niewiele jest w czołowych dziesiątkach tzw. gorących spółek czy spółek z modnych branż."

Co ma wspolnego czolowa dziesiatka czy sektor? Bowiem 86% drobnych graczy gra na podstawie przeciecia sie dwoch srednich lub sygnalow kupna Ichimoku, zwyczajne czajenie sie na poczatek niby dlugiego trendu, malo kto wchodzi w spolki ktore juz "ujechaly" duzo.

5 "Choć powstrzymywałem się przy tym od oceny, a tym bardziej oceny moralnej bo przyjmuję zasadę, że to co dzieje się na rynku akcyjnym inwestor powinien rozpatrywać tylko (albo niemal wyłącznie) pod kątem okazji inwestycyjnych i ewentualnego dostosowania swojej strategii do nowej sytuacji rynkowej"

Piekna teoria i jestem z nia 100/100 zgodny, mimo to poelniam bledy.

6."To inwestorzy tworzą popyt na rynkowe narracje bo nieustannie poszukują informacji potwierdzających ich nastawienie rynkowe. Narracje rynkowe są produktem wyjątkowo elastycznym i bardzo łatwo jest stworzyć takie, które potwierdzają konkretne rynkowe nastawienie."

Tak, dlatego rynki sa tak irracjonalne bo mamy wiekszosc niekontrolujaca wlasnych zachowan jednoczesnie szukajaca usprawiedliwienia wlasnych dzialan przed wlasnym ja.

7."Fala nieodpowiedzialnych nowych inwestorów o hazardowych nastawieniu dobrze uzasadnia przekonanie o nienaturalności, oderwaniu od rzeczywistości obecnych poziomów rynkowych."

Absolutnie nie.

Zadna fala drobnych nwestrow nie jest w stanie wywolac ruchow trwajacych dluzej niz tydzien. Tu mamy do czynienia z totalnym zmanipulowaniem rynkow, ogromna zmiennoscia i z duzymi ruchami niezgodnymi z jakakolwiek analiza techniczna. Widac ogromne i latwe ruchy, jednak nie ma zadnych szans aby w nie bezpiecznie wchodzic ze skalkulowanym i akceptowalnym z gory ryzykiem.

Podsumowanie:

Analitycy Bossy nie maja pojecia o psychologii inwestora.

Analitycy Bossy nie potrafia dobrac i przeprowadzac badan na grupie docelowej.

Rynki gieldowe umarly (w znaczeniu dzialania popytu i podazy).

@ Sebastian

Absolutnie nie rozumiem? Co ma wspolnego staz czy doswiadczenie do trafnosci decyzji? Wg psychologow bowiem 80% drobnych inwestorow to zwyczajni nalogowi hazardzisci, ktorzy powielaja ciagle te same bledy? Czemu nie zrobicie zestawienia do rachunkow rentownych w ostatnich 3-5 lat?

Nie wiem co ma wspólnego staż z trafnością decyzji bo to nie jest przedmiotem zainteresowania tekstu i danych o preferencjach inwestorów. Sprawdziliśmy tylko czy istnieją istotne różnice pomiędzy tym jakimi spółkami interesują się inwestorzy z tzw. nowej fali i inwestorzy z dłuższym stażem. Nic więcej. Nie sprawdzaliśmy wyników, strategii. Sprawdziliśmy tylko czy obie grupy inwestorów są aktywni na tych samych spółkach czy może inwestorzy z nowej fali wybierają mniejsze, gorące, spekulacyjne spółki.

"Tu mamy do czynienia z totalnym zmanipulowaniem rynkow, ogromna zmiennoscia i z duzymi ruchami niezgodnymi z jakakolwiek analiza techniczna. Widac ogromne i latwe ruchy, jednak nie ma zadnych szans aby w nie bezpiecznie wchodzic ze skalkulowanym i akceptowalnym z gory ryzykiem."

Na rynkach od początków dochodziło do manipulacji i jest to rzecz dla nich normalna (tak jak dla ludzi normalne jest uleganie emocjom, które z kolei inni umieją wykorzystywać). Ludzie tworzą jakieś swoje wyobrażenia na temat giełdy a potem mają pretensje do niej (giełdy) pretensje.

Od kiedy jakiekolwiek ruchy na giełdzie miały być zgodne z AT? AT pomaga coś opisać, usystematyzować, natomiast nie pod AT toczy się życie gospodarcze, manipulacje i manie.

Zwróciłbym uwagę abyś wypowiadał się sugerując np. że TY nie widzisz żadnych szans na wykorzystywanie ostatnich ruchów. Z mojego pkt. widzenia i mojej strategii okazje są tak samo jak były zarówno do handlu w dół jak i w górę, co oczywiście wykorzystuję i nie inaczej jak tylko ze skalkulowanym ryzykiem.

Tak oczywiscie,w tym punkcie przedstawilem tylko moj subiektywny punkt widzenia i odnosilem sie do mojej strategii inwestycyjnej i chodzilo o instrument GER30 CFD.