Wyobraźmy sobie nastolatka w epoce przed pandemią COVID-19. Dziesięcioletnia siostra nastolatka miała iść z mamą na rewię Księżniczki na lodzie. Mama zapłaciła 800 zł za dwa bilety. Ale mama musi zostać dłużej w pracy, tata jest na delegacji więc mama wręcza bilet nastolatkowi i mówi, że zapłaci mu 200 zł jak weźmie młodszą siostrę na rewię. Czy to wystarczający powód by pisać, że ceny biletów na rewie Księżniczki na lodzie osiągnęły ujemne wartości? Moim zdaniem nie.

Przykład jest daleki od ideału ale jego celem jest pokazanie, że pewien specyficzny fragment rynku może dobrze oddawać sytuację na całym rynku a może ją mocno wykrzywiać. Jak wygląda sytuacja z majowym kontraktem na ropę WTI, którego wartość osiągnęła w poniedziałek silnie ujemne wartości?

Nie ma wątpliwości, że na notowania kontraktu wpłynęła ogólna sytuacja na rynku ropy naftowej. Cena ropy jest pod olbrzymią presją związaną z największym w historii negatywnym szokiem popytowym. Jednocześnie skala spadku cen na tym konkretnym instrumencie finansowym wynikała w dużym stopniu ze specyficznych warunków rozliczenia tego kontraktu i nie oddawała dobrze sytuacji na globalnym rynku ropy naftowej.

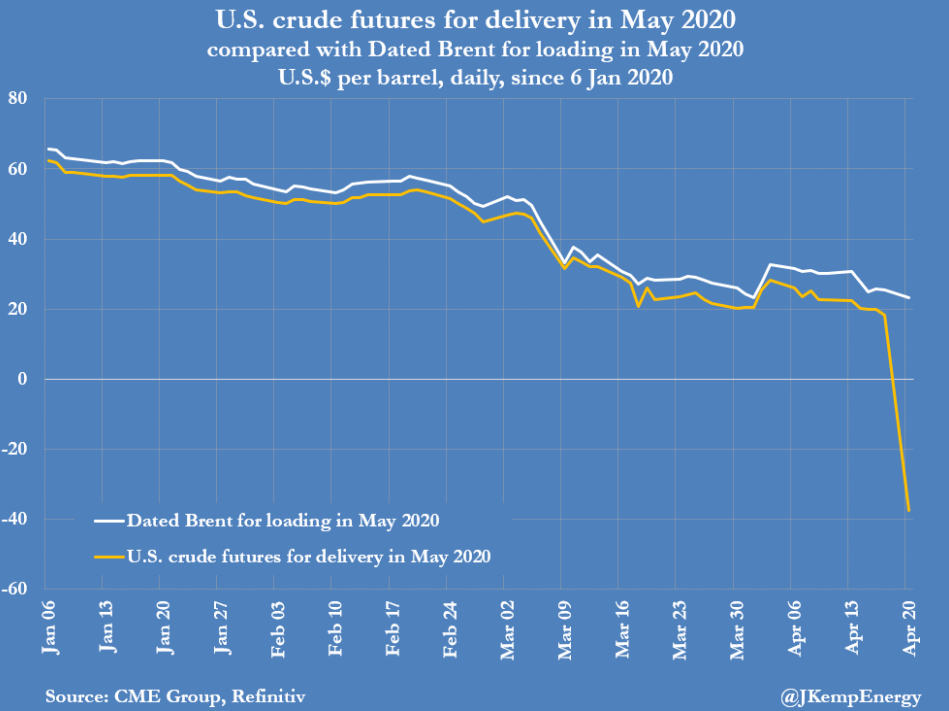

Tę idę dobrze ilustruje porównanie zachowania kontraktów na ropę WTI i ropę Brent (przy czym kontrakty na Brent mają opcje gotówkowego rozliczenia). W zachowaniu tych drugich walorów widać potężną presję na rynku ropy naftowej ale ich cena nie zbliżyła się do poziomu zerowego. Wyraźnie to widać na wykresie, który wczoraj udostępnił John Kemp:

Za John Kemp

Podkreślałem na blogu, że w analizie rynku ropy naftowej kluczowe jest zrozumienie, że jest to rynek działający przy bardzo wąskich widełkach równowagi z bardzo niską elastycznością podaży i popytu w krótkim terminie. Oznacza to, że wszystkie szoki na rynku naftowym kończyły się gwałtowną reakcją ceny. Do tej pory mieliśmy okazję obserwować w krótkim terminie głównie negatywne szoki podażowe. Z reguły wtedy gdy z powodów politycznych wypadał z rynku jeden lub kilku producentów (np. Libia w okresie wojny domowej). Takie sytuacje kończyły się gwałtowną zwyżką ceny bo konsumenci nie przestawali z dnia na dzień jeździć i latać.

W 2020 roku konsumenci zrobili bezprecedensowego psikusa producentom ropy naftowej i z dnia na dzień przestali jeździć i latać. Powstał gigantyczny negatywny szok popytowy. W kilka tygodni wyparowało od kilkunastu do trzydziestu procent popytu. Popyt na rynku roby podaje się w konwencji strumienia w milionach baryłek dziennie i na początku 2020 wynosiła około 100 mb/d. Negatywny szok popytowy obserwowaliśmy się także w czasie recesji towarzyszącej globalnemu kryzysowi finansowemu. Rozegrał się on dużo wolniej ale także wtedy podaż bardzo powoli zareagowała na spadek popytu i ceny ropy zanurkowały z około 150 dolarów do 30 dolarów.

Myślę, że zrozumienie dlaczego podaż z opóźnieniem reaguje na wzrost popytu na ropę jest intuicyjnie proste. Proces inwestycyjny na rynku ropy trwa lata, a czasem dekady. Gdy w pierwszej dekadzie XXI wieku gwałtownie wzrosło zapotrzebowanie na ropę w gospodarkach wschodzących rynek naftowy potrzebował kilka lat by uruchomić dodatkową produkcję. Mniej intuicyjne jest zrozumienie dlaczego nie można szybko zmniejszyć podaży. Wyróżniłbym trzy rodzaje powodów: polityczne, ekonomiczne i technologiczne. Powody polityczne wiążą się z fiskalną rolą dochodów z ropy naftowej w wielu państwach – dochody z ropy „domykają” budżety więc państwa mają wiele powodów by nie ograniczać produkcji nawet przy spadku cen. Inny polityczny powód to postawa Arabii Saudyjskiej, która w opinii wielu analityków próbuje zniszczyć łupkowy przemysł naftowy w USA (owoc postępu technologicznego i pozytywnego szoku popytowej z pierwszej dekady XXI wieku). Ten segment uzyskał kontrolę nad rynkiem ropy naftowej kosztem Arabii Saudyjskiej. Królestwo chce wyeliminować tę konkurencję i powrócić do roli „swing producenta”.

Równie ważne są powody ekonomiczne i technologiczne. Wynikają z tego, że ograniczenie produkcji, zamknięcie szybów naftowych, wiąże się ze sporymi kosztami ekonomicznymi. Zamknięcie szybu może być nieodwracalne, może uczynić niedostępnymi część znajdujących się w złożu zasobów, wiąże się z dużymi wydatkami (także na ponowne uruchomienie). Z tego powodu wielu producentów, może mieć ekonomiczny interes w produkcji ropy nawet jeśli sprzedają ją za kilka dolarów za baryłkę lub oddają za darmo, jeśli spodziewają się, że za kilka miesięcy sytuacja się poprawi i ceny wrócą na wyższe poziomy. Ta sytuacja ma miejsce w USA i Kanadzie.

Reszta historii jest już prosta. Jeśli z całkowitego popytu na poziomie 100 milionów baryłek dziennie wypadło od 15 do 30 mb/d a podaż zareagowała jedynie na część tego obsunięcia to każdego dnia wydobywa się z ziemi nadwyżkowe kilkanaście milionów baryłek. Muszą trafić do magazynów. Przestrzeń magazynowa jest ograniczona i przez kilkanaście tygodni takiej nadwyżki zdolności magazynowe mogą się zmniejszyć do zera. To wyjaśnia potężną przecenę na rynku ropy. Część analityków sugeruje, że jeśli nie będzie skoku popytu ani ostrego cięcia podaży to globalne zdolności magazynowe skończą się na przełomie maja i czerwca. To będzie oznaczać wkroczenie rynku ropy naftowej w zupełnie nową erę.

Rynek ropy jest jednym z rynków, który ma problem z adekwatnym benchmarkiem. Ceny ropy WTI i Brent to najważniejsze benchmarki na rynku ropy choć produkcja tych dwóch typów ropy stanowi zaledwie kilka procent całkowitej produkcji. Mimo to większość formuł cenowych odwołuje się albo do ceny WTI albo Brent (z reguły razem z ceną lokalnej ropy naftowej, np. Bonny Light dla ropy nigeryjskiej czy Arab Light dla ropy z Zatoki Perskiej). Brent jest dużo bardziej popularny i dominuje wschodnią półkulę. WTI odgrywa kluczowe znaczenie w Ameryce Północnej.

Jedną z cech rynku ropy naftowej jest także istnienie wąskich gardeł. W produkcji, transporcie i przetwórstwie. To zrozumiałe bo infrastruktura jest bardzo droga i utrzymywanie ewentualnych wolnych mocy byłoby bardzo kosztowne. Wąskie gardła widać np. przy okazji huraganów gdy wyeliminowanie kilku rafinerii czy terminali przeładunkowych destabilizuje sytuację na całym rynku w Północnej Ameryce. Było je widać kilka lat temu gdy w USA zanurkowały ceny gazu ziemnego bo razem ze wzrostem produkcji ropy łupkowej wzrosła produkcja tego surowca a nie było infrastruktury do jego eksportu. Wąskie gardła sprawiają, że transport dużych ilości ropy z regionów gdzie jest chwilowa, duża nadpodaż do miejsc gdzie nadpodaż jest mniejsza, gdzie są jeszcze wolne magazyny jest często nierealny z logistycznego punktu widzenia.

Wszystkie wymienione wyżej czynniki pracowały razem by w poniedziałek dziennikarze lifestylowi mogli na Twitterze pisać dowcipy o tym, że ktoś będzie im dopłacać za tankowanie. Notowane na NYMEX kontrakty na ropę WTI są rozliczane fizycznie przez dostawę i odbiór ropy naftowej w terminalu w Cushing, w Oklahomie. Wygasające we wtorek majowe kontrakty wiążą się z majową dostawą i odbiorem ropy naftowej. Jeden kontrakt to tysiąc baryłek (a baryłka to około 160 litrów ). Problem polega na tym, że terminal w Cushing nie ma już najprawdopodobniej wolnej mocy magazynowej (ta teoretycznie wolna jest już zarezerwowana). Podmioty bez dostępu do przestrzeni magazynowej w Cushing nie chciały więc zostać z długą pozycją bo nie chciały odbierać fizycznej ropy w maju w Oklahomie. To wyjaśnia determinację sprzedających w poniedziałek.

Wąskie gardła terminalu w Cushing i związane z tym anomalie w notowaniach kontraktów na ropę WTI znane są od wielu lat i dawały o sobie znać za każdym razem gdy na amerykańskim rynku były nadwyżki ropy. W poniedziałek kontrakty na WTI po raz pierwszy w historii zanotowały wartości negatywne. Cena rozliczenia za poniedziałek wyniosła -37,63 USD (to ważona wolumenem cena z dwóch ostatnich minut handlu). Można tę sytuację wyjaśnić tym, że zdesperowani posiadacze długich pozycji chcieli z nich wyjść przed wygaśnięciem kontraktu a na rynku nie było uczestników, którzy z reguły kupowali wtedy kontrakty bo chcieli odebrać fizyczną ropę. Nie było ich (np. rafinerii) bo przez izolację społeczną runął popyt na produkty naftowe, przede wszystkim paliwa. Zrozumienie dlaczego cena spadła w okolice zera jest intuicyjne. Natomiast zejście na silnie negatywne poziomy można wyjaśnić wymuszoną likwidacją pozycji (fire sale).

Poniedziałkowy handel majowy kontrakt na WTI rozpoczął z około 100 000 otwartych pozycji (każda po 1000 baryłek co daje 100 milionów baryłek – to więcej niż całość przestrzeni magazynowej w Cushing) a w trakcie desperackiej wyprzedaży zamknięto około 90% tych pozycji. Co ciekawe, we wtorek, a więc w ostatni dzień notowań kurs majowego kontraktu wyraźnie odbił przy dużo niższym wolumenie. Jednocześnie, dramatycznie zanurkowała cena czerwcowego kontraktu – tak jakby inwestorzy nagle uświadomili sobie, że przez miesiąc nie wzrośnie w Cushing zdolność magazynowa.

Tak więc charakter i skala spadku z poniedziałku pozostanie pewną zagadką. Sprowadza się ona do pytania: dlaczego paniczne zamykanie długich pozycji miało miejsce akurat w poniedziałek? Wiadomo natomiast, że długich pozycji na majowym kontrakcie nie miał już wtedy US Oil ETF, na którym skupiło się bardzo dużo uwagi. Warto też zauważyć, że w poniedziałek uwaga inwestorów przeniosła się już na czerwcowy kontrakt WTI co widać zarówno po wolumenie obrotów jak i liczbie otwartych pozycji i to czerwcowy kontrakt był w tym dniu najważniejszym wskaźnikiem ceny ropy WTI.

Silnie negatywne ceny majowego kontraktu na WTI są więc rynkową anomalią, czymś w rodzaju usterki. Choć należy zauważyć, że była to usterka gigantycznych rozmiarów bo obrót w poniedziałek przekroczył 6 mld dolarów. Natomiast ta usterka bezpośrednio wynika z olbrzymiej presji na rynku ropy naftowej, która jeśli nic istotnego się nie zmieni może sprowadzić ceny ropy na dużo niższe poziomy.

Cushing jest położonym w środku kontynentu terminalem w regionie naftowym z dużą nadwyżką produkcji i słabym połączeniem z resztą świata. Nie ma ekonomicznych możliwości „ściągnięcia” tej nadwyżki (choćby tysiące szwagrów przyjechało swoimi lagunami z beczkami na przyczepkach). Rynek ropy wydaje się globalny ale to wiele lokalnych rynków często połączonych wąskimi gardłami. Terminale dla ropy Brent mają na przykład dużo lepsze połączenie z resztą świata. Można więc traktować Cushing jako swego rodzaju ostrzeżenie dla całego rynku naftowego.

29 Komentarzy

Skomentuj Maciej G Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Znakomity wpis, negujacy artykuly wszystkich znawcow o mozliwosci zakupu WTI po ujemnej cenie.

Pisze Pan o podaży i popycie w ten sposób jakby cena ropy od tego zależała.

Nie pisze Pan nic o czarnym złocie papierowym a to właśnie obrót na tej ropie kształtuje cenę.

W dalszym ciągu nie potrafi Pan przeprowadzić dowodu z punktu widzenia technicznego i matematycznego jak to jest możliwe zbicie ceny do ceny ujemnej.

Nie posiada Pan danych dot. o ile razy obrót na ropie papierowej był i jest większy od obrotu na ropie fizycznej.

Minęły te czasy, że zwiększony popyt na pierścionki w Indiach czy Chinach ma wpływ na cenę złota…. analogicznie jest tez na czarnym złocie.

Poproszę o dowód techniczno-matematyczny!

@ Warszawiak

Z wyjątkiem anomalii jak poniedziałkowy WTI cena ropy zależy od popytu i podaży.

Jeśli przez ropę papierową masz na myśli kontrakty to obrót na kontraktach jest od dawna dużo większy niż transakcje fizyczną ropą. Dzienna produkcja i konsumpcja to przez krachem około 100 mln baryłek. Jak popatrzysz na wolumen kontraktów razy specyfikacja (1000 na WTI i Brent) to widać, że jest to dużo więcej.

Do całej sytuacji swoją cegiełkę prawdopodobnie dołożyła likwidacja ETFów ProShares, które wyprzedały się na początku kwietnia

https://www.proshares.com/news/proshares_announces_changes_to_etf_lineup_031220.html

Odwierty.

W w/w analizie nie uwzględniono jeszcze jednego czynnika ekonomicznego.

W przypadku nadprodukcji wydobycia ropy i braku możliwości jej odbioru i składowania firmy wydobywcze muszą zamykać odwierty. Zamknięcie a następnie uruchomienie ich i ponowne użycie jest podobno technicznie i ekonomicznie trudne czy wręcz niemożliwe. Dlatego jest taka presja firm wydobywczych na pozbycie się wyprodukowanej ropy. Koszty utrzymania wydobycia mogą być ogromne.

"Silnie negatywne ceny majowego kontraktu na WTI są więc rynkową anomalią, czymś w rodzaju usterki"

A może to jest normalna reakcja rynku na fizyczna nadpodaż nie możliwą do rozliczenia papierowo która to proteza rozliczeniowa w jakiś sposób utrzymuje ceny pomimo rzeczywistości jaka w danej chwili jest.

To jest ta naturalna funkcja regulacyjna rynku, którą teraz ze świecą szukać i z rynku nie ida adekwatne sygnały cenowe do gospodarki ,że coś jest nie tak.

@ pit

Jak widzisz mój argument jest taki, że technikalia Cushing nałożyły się na problem z nadpodażą i spotęgowały efekt nadpodaży w przypadku kontraktu WTI. Ale nie mam problemu z innym rozkładaniem akcentów i nawet sugeruje, że jak nie będzie mocnych cięć produkcji to świat zamieni się w Cushing. Tak jak Ty myślę, że kontrakt WTI wysłał sygnał do całego rynku ropy.

"Tak jak Ty myślę, że kontrakt WTI wysłał sygnał do całego rynku ropy."

To nie kontrakt wysłał sygnał tylko ci co zaatakowali rynek czarnego papierowego złota, analogicznie jak rynek złota papierowego został zaatakowany w 2013 roku, co jest opisane w książce Songa Hongbinga "Wojna o pieniądz 4. Cisza przed burzą." w rozdziale "Rezerwy złota COMEX wysyłają czerwony alarm."

Martwiące jest jeszcze to, że ogrom produkcji ropy niekonwencjonalnej jest skumulowany w dwóch krajach USA i Kanadzie. Co przy tak nurkującej cenie zabije te źródła. Piaski bitumiczne jeszcze mają możliwość wstrzymania produkcji. Ale będzie ogromnym wyzwaniem to odbudować, szczególnie że jak znam takie sytuacje nikt (w zarządach) nie myśli jak zakonserwować te przedsiębiorstwa do szybkiego restartu, bo techniczni wiedzą o tych problemach ale właśnie są zwalniani jako koszty. Dokumentacja geologiczna w przypadku źródeł łupkowych stanowi zapewne wartość samą w sobie. Tak dumam. No contingency for what's after the crisis.

OK, wiem, że pytanie o to jak cena może być ujemna przewija się w kółko i w kółko. Sam nie handluję ropą więc, nie znam technikaliów ale przeczytałem wpis (wiele objaśnia, dzięki!), przeczytałem komentarze. Jest to intrygująca sytuacja. Jeśli mogę, chciałbym się upewnić, czy dobrze to rozumiem: W momencie gdy posiadacze długich pozycji przeliczyli sobie koszty magazynowania, wyszło im, że nie ma sensu odbierać tej ropy, bo koszty ich zjedzą, a nie "zużyją" ropy, bo nie ma popytu. Wobec tego zaczęli wyprzedawać swoje pozycje, coraz taniej i taniej, aż doszli do 0. I tu waham się, czy dobrze to interpretuję: 0 czyli sytuacji, w której posiadacze długich pozycji mówią do potencjalnych kupców: "bierz Pan/i moją opłaconą już ropę, stoi se w Cushing, bierz za darmo i zabieraj i sobie magazynuj, ja jej nie chce." Jednak po jakimś czasie i chętnych na to zabrakło, ponieważ nikt nawet za darmo nie chciał jej wziąć. Bo też nie miał na nią popytu, ani gdzie jej trzymać. Ale posiadacze pozycji długich dalej ją chcieli sprzedawać. Tylko po te beczki już nikt nawet nie przyjechał, szwagier już ma całe ranczo zawalone ropą za darmo. Więc została "sprzedana" za zero i do tego została w Cushing. Właściciel nigdy nie odebrał. Czyli to znaczy, że tak naprawdę ujemna cena ropy pokazuje wszystkie te beczki, które zostały kiedyś kupione i NIGDY nie odebrane, tak? Nikt tak naprawdę nie odkupił tej pozycji i dostał jeszcze kasę na rachunek? Innymi słowy w systemie transakcyjnym minusa nie było. Ale jeśli tak jest, to by jednak znaczyło, że Cushing jest obarczone całym tym "minusem", bo to oni muszą to magazynować, nie? Więc to może znaczyć, że ten "minus" zrealizował się potem przy odbiorze. Nabywca pozycji za "0" dostał później w Cushing do ręki jeszcze trochę kasy (albo dodatkowej ropy) w nagrodę za to, że przyjechał ją odberać? Jak za wywóz śmieci?

Pozdrowienia 🙂

@ Olgierd

Zacząłbym od założenia, że duża część z tych 100 000 otwartych kontraktów na majowe WTI w poniedziałek rano NIGDY nie myślała o wzięciu fizycznej dostawy i nie kalkulowała kosztów magazynu i nie ma pojęcia jak się do tego zabrać i pewnie zaczęłaby od prostego wyszukiwania w Google 🙂

Chcieli mieć generyczną długą pozycję na ropie (bo tanio, Panie!) i albo nic nie ogarniali albo chcieli się w ostatniej chwili rolować na czerwiec. ETF rolował się dużo wcześniej, 13 kwietnia już skończył.

Więc brak zleceń po drugiej stronie w poniedziałek ich zaskoczył, spanikowali i cena spadła najpierw do zera w potem poszła w wartości ujemne. Nie znam tego rynku ale moim zdaniem może być tu dużo wymuszonej sprzedaży: np. brokerzy na siłę likwidujący pozycje swoich klientów (patrz komunikat Interactive Brokers). Ta ujemna cena była w systemie. Kontrakty zostały rozliczone na -37,63 w poniedziałek i posiadaczom długich pozycji obciążono konta. Tu nie ma wątpliwości. Ale te zamknięte 90 000 pozycji w poniedziałek rozliczyło się gotówkowo i nie będzie fizycznego rozliczenia i o to w tym chodziło by nie wchodzić w fizyczne rozliczenie w maju.

Jest jeszcze jedna ciekawostka.

Kontrakt terminowy zachował sie niczym opcja , a tego nie ma w podrecznikach 🙂

OK – teraz wszystko jest dla mnie jasne, dziękuję za wyklarowanie 🙂

Dziwne, bo pomimo, że Trystero napisał:

"Nie znam tego rynku"

potrafił Ci Drogi Olgierdzie wyklarować…. 😉

Człowieku, doceń to, że inteligentny człowiek, jakim niewątpliwie jest Trystero, potrafi powiedzieć "nie znam tego rynku"

Czy ja wiem, czy dziwne? Nie szukam szczegółowych wyjaśnień, ot zaciekawiło mnie to. Uważam, że do takich celów wcale nie zawsze potrzeba eksperta "w dziedzinie" (swoją drogą: eksperci nie zawsze potrafią klarować sprawy).

Rozumiem, że dla niektórych może być też intrygujący mechanizm powstawania tej ujemnej ceny, jak dokładnie została wyliczona.

Ale teraz zaciekawiło mnie jeszcze jedno. Kontrakty na ropę WTI zakładają, że rozliczenie będzie fizyczne. W tym wypadku nie było go, co jest na rękę nawet tym, co mają minus na rachunku, bo pewnie wolą minus niż odbierać ropę. Także jest to sytuacja wyjątkowa, ale pewnie i tak pożądana. Ale czy to oznacza, że normalnie, kiedy taki kontrakt zapada i nie zostanie zrolowany, to trzeba jechać i zabierać swoje beczułki z Cushing? A jeśli tak, to co w sytuacji, kiedy ktoś naprawdę chciał odebrać swoją ropę? PS. Nie znam tego rynku, może jest gdzieś jasno powiedziane, że minimalna kwota odbioru jest taka, że i tak dotyczy to tylko dużych przemysłowców, a reszta uczestników rynku musi to akceptować. PS2 To już są dywagacje – ciekawi mnie to 🙂

Te Andreas, ja b. to doceniam a zażartowałem sobie z Olgierda.

Tak wchodzę tu tyłem, bo wiem jaka przepaść mnie dzieli pod względem wiedzy giełdowej z prowadzącymi tego bloga, jednak fakt jest faktem, że problem w dalszym ciągu nie jest rozwiązany oprócz przypuszczeń.

Pan Grzegorz przeczytał chyba wszystko co było do przeczytania ale prawdopodobnie do tej pory nie spotkał się w żadnej książce z cenami ujemnymi na kontraktach terminowych….. no bo gdyby spotkał to by podał…..

A Pan Tomasz Symonowicz w dalszym ciągu milczy….. 🙂 🙂

Serdecznie pozdrawiam, Warszawiak.

Panie Warszawiak

Jakbyś Pan tak dobrze zaglądnął do komentarzy pod moim wpisem, to gwarantuję zaskoczenie.

Panie Tomaszu.

Zaglądnąłem, znalazłem, przeczytałem i w dalszym ciągu mam problem…. ja mam problem to ogarnąć.

Gdyby Panowie byli tak uprzejmi i obalili to co wczoraj zamieściłem w internecie:

"Dane:

https://www.cmegroup.com/education/articles-and-reports/wti-and-the-changing-dynamics-of-global-crude-oil.html

„W ciągu całego roku 2015 średni dzienny wolumen WTI wynosił 800 000 lotów dziennie, a średni dzienny wolumen Brent – 685,000 lotów dziennie.Western Texas Intermediate (WTI)”

https://www.dailyfx.com/deutsch/roh%C3%B6lpreis/WTI-vs-Brent.html

WTI jest wydobywany z pól naftowych w Stanach Zjednoczonych. Wydobywana jest głównie w amerykańskich stanach Teksas, Luizjana i Północna Dakota, a następnie przesyłana do Cushing w stanie Oklahoma w celu dostawy.

https://de.statista.com/statistik/daten/studie/417436/umfrage/erdoelfoerderung-weltweit-nach-laendern

Obrót: 800.000.000 baryłek dziennie

Wydobycie: ok. 10.000.000 baryłek dziennie

Obrót na czarnym złocie papierowym jest większy ok. 80 razy niż obrót na czarnym złocie fizycznym."

Serdecznie pozdrawiam, Warszawiak.

Rozumiem, ze pytanie brzmi czemu handel kontraktami jest większy niż wartość obrotu?

Zacznijmy od początku, czyli jak powstawały kontrakty. Gdzieś tam na polach ktoś wierci i pozyskuje ropę. Ona w tej chwili kosztuje 5 dolarów.I będzie to DOKLADNIE 1 baryłka. Ot taki nietypowy szyb.

Ale mamy sprytnego spekulanta A, który czuje, że ta ropa już wkrótce będzie kosztowała 10. Szuka chętnych, którzy chcą mu sprzedać po te 5 dolarów.

Inny, niemniej sprytny spekulant B uważa, że ropa będzie po 2 dolary.

Zawierają więc ze sobą kontrakt na tę jedną baryłkę, po obecnej cenie 5.

B już dziś dogaduje się z mikrorafinerią, że od nich tę ropę kupi za miesiąc.

Sprawa załatwiona. Obrót kontraktem jest równy produkcji.

Ale gdzieś tam istnieją setki innych sprytnych spekulantów, kupujących i sprzedających, którzy umawiają się ze sobą, że nawzajem kupią/sprzedadzą sobie tę 1 baryłkę. Żaden z nich tak naprawde nie zamierza mieć tej baryłki, ale handlują, bo cena się zmienia i są chciwi i sprytni.

Obrót kontraktami jest wielokrotnie większy, niż produkcja jednej baryłki.

Obie strony wiedzą, że przynajmniej dzień przed upływem terminu kontraktu NIE CHCĄ go mieć. Chcą go rozliczyć i się wywiązać. Bo kupujący nie będą MOGLI kupić więcej niż 1 baryłki, która i tak jest zarezerwowana dla B.

Dalej to już niuanse i niuansiki. Mam nadzieję, że to jest jasne.

PS. To że cena jest ujemna jest ewnementem podkreślanym przez wszystkich. I tyle. Trzeba zaktualizować dotychczasową wiedzę. Co więcej dotychczas gdy budowało się wykresy kontynuacyjne kontraktów, wiadomo było, że w pewnych warunkach, ceny mogą być ujemne (przeliczane wstecz wartości nominalne korygowane były o luki przy zmianie serii). Obchodziło się to, stosując zmiany procentowe, a nie punktowe. Ale może nie warto. Może czas dopuścić minus.

Nie, pytanie brzmiało czy moje rozumowanie i obliczenia są prawidłowe? Tzn czy zgadzają się Panowie z tym:?

"Obrót na czarnym złocie papierowym jest większy ok. 80 razy niż obrót na czarnym złocie fizycznym."

Warszawiak

@ Warszawiak

Przecież napisałem to 22 kwietnia: Jeśli przez ropę papierową masz na myśli kontrakty to obrót na kontraktach jest od dawna dużo większy niż transakcje fizyczną ropą.

Nie jest to żadna tajemnica, nie jest to żadne odkrycie.

Natomiast cenę ropy cały czas determinuje popyt i podaż na fizyczną ropę i w gruncie rzeczy poniedziałek pokazał to tak wyraźnie, że bardziej wyraźnie nie można. Finansjalizacja rynku może tworzyć anomalie (słynny Goldman roll), może wzmacniać trendy ale ostatecznie o cenie ropy zdecydują ludzie tankujący na stacjach benzynowych i ich zachowanie i zachowanie CEO firm naftowych.

Ty chyba Trystero żartujesz, no i co z tego, że tą oczywistą-oczywistość już napisałeś.

Ponownie uprzejmie Panów pytam: czy zgadzają się Panowie z tym:?

"Obrót na czarnym złocie papierowym jest większy ok. 80 razy niż obrót na czarnym złocie fizycznym."

Czy ta liczba jest właściwa lub czy ta liczba jest zbliżona do prawdy!?

Serdecznie pozdrawiam, Warszawiak.

Czy autor twierdzi, że nikt nie dopłacał za ropę mimo iż notowania kontraktów były ujemne? Jeśli nie to na czym właściwie polega ta ujemna cena?

Być może to nie producent dopłacał ale ktoś musiał ten minus pokryć.

@ Chris

Jeśli ktoś miał kontrakt i zamknął go po ujemnej cenie to miało to odzwierciedlenie w stanie jego rachunku. Jeśli ktoś kupił kontrakt po 10 USD a sprzedał po -20 USD to jego rachunek jest mniejszy o tę różnicę czyli mniej więcej 30 000 USD bo kontrakt jest na 1000 baryłek.

Teoretycznie nabywcy lub pozycja Long na serie grudniowa na przyklad, moze nie chciec zrolowac lub zamknac pozycji i bedzie sie domagac dostawy fizycznej. Cena barylki wtedy moze dojsc do 1000 USD. Czemu nie?

Niedawno mielismy podobna sytuacje na XAU gdzie pozycja dluga zazyczyla sobie dostawy fizycznej ( w zasadzie po to kiedys sie zawieralo kontrakt).

"Tak więc charakter i skala spadku z poniedziałku pozostanie pewną zagadką. Sprowadza się ona do pytania: dlaczego paniczne zamykanie długich pozycji miało miejsce akurat w poniedziałek?"

To nie jest żadna zagadka tylko oczywista oczywistość, po prostu w poniedziałek 20 kwietnia na Nymexie było ostatnim dniem, w którym można było handlować kontraktami majowymi (last trading day), bo 21.04. kontrakt ten wygasał.

Pazerne longiery jak ogiery do ostatniech chwili trzymały longi jak drągi wiec cwaniacy ich wytrzymali i było to co było, bo nie było chętnych na odkup.

Witam. Mam pytanie techniczne. Rozumiem, że kontrakt jest na 1000 baryłek ropy. Pomijając kwestię magazynowania – kupując jeden kontrakt za np. te -37 dolarów (czy ilekolwiek) faktycznie odbieramy 1000 x 160 litrów ropy? Co daje jakąś minimalną cenę per litr?