Z całą pewnością 2020 rok istotnie namiesza w zestawieniach giełdowych rekordów. Rynek amerykański ustanowił już rekord najszybszego zejścia 20% i 30% od szczytów. Aktualizowane są komórki tabel z największymi dziennymi spadkami i wzrostami: wczorajszy wyskok S&P 500 to dziesiąty wynik w historii.

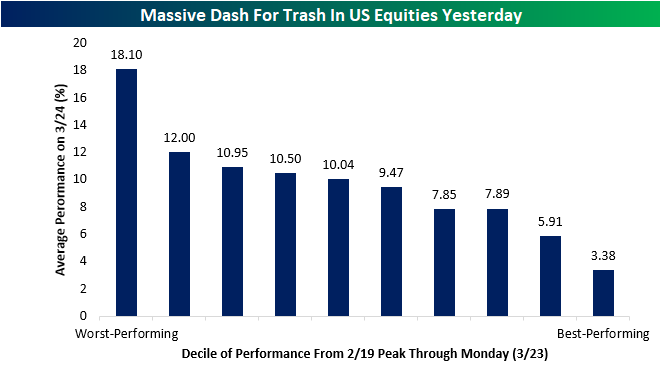

Wtorkowa zwyżka S&P 500 o 9,4% może być przydatną dla inwestorów ilustracją specyficznej struktury byczych rajdów na rynku niedźwiedzia. Wspomniane epizody często charakteryzują się nagłym i silnym odwróceniem momentum: spółki, które najmocniej „oberwały” w czasie rynkowej przeceny najmocniej zyskują w czasie gwałtownych rynkowych odbić. Dobrze pokazuje to wykres Bespoke. Jeśli podzielimy amerykańskie spółki na decyle na podstawie ich stóp zwrotu od historycznego szczytu 19 lutego do poniedziałku to okaże się, że grupa 10% najsłabszych w tym okresie spółek zyskała wczoraj przeciętnie 18%. Grupa spółek najlepiej opierających się spadkom zyskała wczoraj tylko 3,4%.

Za Bespoke

Specyficzna struktura byczych rajdów na rynku niedźwiedzia stanowi spore wyzwanie dla aktywnych inwestorów, którzy chcieliby skorzystać na tym rynkowym fenomenie. Pierwszym problemem jest dodanie najmocniej „obitych” spółek do portfela. Bardzo często są to spółki z bardzo wyraźnymi powodami do spadków, w przypadku obecnej przeceny – przedstawiciele branż najmocniej dotkniętych przez COVID-19. Drugi problem dotyczy tego, że po wyczerpaniu się rajdu byka wspomniane spółki znów gwałtownie tanieją – wyjście z inwestycji we właściwym czasie jest kluczem do powodzenia tego podejścia.

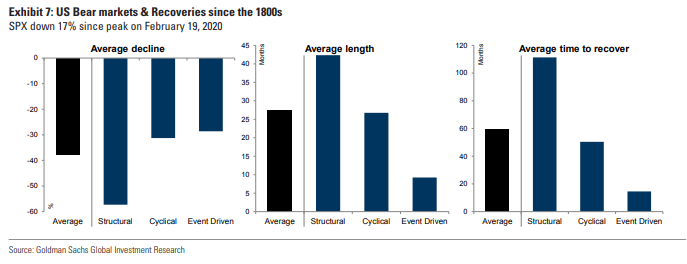

Wczorajsza zwyżka S&P 500 (kontynuowana w trakcie pisania niniejszego tekstu) na nowo rozbudziła też dyskusję o tym jak blisko jesteśmy dołka bessy. Takie rozważania mogą się wydawać bezsensowne na początku drugiego miesiąca rynku niedźwiedzia. Z zestawień rynków niedźwiedzia w XX wieku wynika, że najkrótsza bessa trwała 3 miesiące (od szczytu do dołka). W klasyfikacji rynków niedźwiedzia, którą kilka dni temu zrobili analitycy Goldman Sachs była to płytka (20% spadek) bessa koniunkturalna z 1990. Dwa kolejne wyniki to 3,3 miesiąca (1987, bessa wywołana pojedynczym wydarzeniem) i 6 miesięcy (1961-1962, wywołana wydarzeniem). Goldman Sachs podzielił bessy na: strukturalne (na przykład przeceny z 2000-2002 i 2007-2009), koniunkturalne (albo cykliczne) oraz wywołane wydarzeniem, szokiem. Obecną przecenę, dla której tłem jest pandemia COVID-19 zaliczył do tej ostatniej kategorii.

Za Goldman Sachs (notka z 9 marca)

Z analizy Goldman Sachs wynika, że przeciętna bessa wywołana wydarzeniem trwała 9 miesięcy i przyniosła 29% spadek od szczytu do dołka. Jednocześnie analitycy Goldman Sachs wymienili wiele powodów, które czynią obecną przecenę wyjątkową, na czele z tym najbardziej oczywistym: jest wywołana zagrożeniem epidemiologicznym. To pierwsze takie wydarzenie na amerykańskim rynku. Załamanie aktywności gospodarczej ma charakter planowy: rządy ani banki centralne nie mogą stymulować aktywności gospodarczej w okresie społecznej izolacji. Zwrócili też uwagę, że przez dłuższy czas po zniesieniu społecznej izolacji aktywność gospodarcza będzie pod presją bo aktywne pozostaną mniej ostre ograniczenia związane z kontrolowaniem COVID-19. Potwierdzają to doniesienia z Chin, w których najbardziej dotknięte regiony wyszły ze społecznej izolacji ale nie powróciły do stanu z 2019 roku.

Krótko mówiąc: w tym konkretnym przypadku bardzo trudno jest znaleźć jakieś sensowne punkty odniesienia w historii rynku akcyjnego i uznać, że sytuacja może ewoluować w podobny sposób. Byłbym więc ostrożny w korzystaniu z regularnie publikowanych historycznych zestawień. Żadna akcyjna bessa na amerykańskim rynku nie zakończyła się jednodniowych, spektakularnym wyskokiem notowań? To prawda. Nigdy wcześniej w historii rynek nie spadł też o 30% w trzy tygodnie.

Moim zdaniem warto powrócić do sytuacji z końca lutego, a więc zaledwie sprzed miesiąca. W mediach były już doniesienia o przedostaniu się COVID-19 do innych państw niż Chiny. Pojawiały się informacje, że w niektórych państwach sytuacja zaczyna przypominać tę z Chin, sprzed miesiąca. Rozsądną postawą było w tym czasie założenie, że każde państwo będzie musiało przejść drogą chińską. Co więcej było już wiadomo jak ta droga może wyglądać bo kilkadziesiąt milionów ludzi w Chinach było w tym czasie poddane ostrej społecznej izolacji (ostrzejszej niż obecnie w Polsce). A amerykański rynek akcyjny ciągle znajdował się w tym czasie w pobliżu absolutnych historycznych szczytów.

Moim zdaniem, próba prognozowania, w którym momencie i na jakim poziomie zaliczy dołek bessy rynek, który pod koniec lutego ucztował w najlepsze choć na ścianie wyraźnie napisano co stanie się w najbliższym miesiącu, jest marnowaniem czasu inwestorów. Tym bardziej, że będzie to rynek funkcjonujący w czasie bezprecedensowej, skoordynowanej, globalnej interwencji fiskalnej i monetarnej. Czy ktoś potrafi powiedzieć co konkretnie oznacza dla rynku fakt, że Fed kupi tyle aktywów na rynku obligacji ile będzie potrzebne?

Josh Brown napisał dziś, że nie spodziewa się dołka na amerykańskim rynku akcyjnym aż pojawią się pierwsze sukcesy w walce z pandemią COVID-19. Jeśli popatrzymy na krzywą epidemiologiczną dla USA oznacza to przynajmniej jeszcze kilka tygodni do dołka na amerykańskiej giełdzie. Zwróciłem uwagę na ten tekst Browna bo jeszcze pod koniec lutego propagował postawę kupuj cholerną korektę.

Obecne nastawienie Browna wydaje się mi sensowne. Jednak przywiązywanie się do tego scenariusza byłoby poważnym błędem. Zacznijmy od pesymistycznego scenariusza: praktycznie wszyscy zakładają, że po chwilowym zatrzymaniu się na skutek społecznej izolacji gospodarki w miarę szybko powrócą do normalności, wspierane dodatkowo bodźcami fiskalnymi i monetarnymi. Tymczasem istnieje ryzyko, że zbyt małe, zbyt późne albo źle skonstruowane pakiety wsparcia nie powstrzymają efektu domina towarzyszącego nagłemu zatrzymaniu aktywności ekonomicznej. Istnieje ryzyko, że sztuczne, zaplanowane zatrzymanie w ramach walki z pandemią przekształci się w zwyczajną, głęboką recesję i nie sądzę by inwestorzy poważnie traktowali to ryzyko.

Nie należy też zapominać, że jeszcze miesiąc temu mówiliśmy o amerykańskim rynku jak o buldożerze, który miażdży wszystkie rzucane mu pod nogi kłody czyli powody do sprzedaży z wykresu – manifestu inwestorów kupujących cholerne korekty. Czy możemy wykluczyć, że rynek szybko powróci do formy, którą utrzymywał przez niemal dwanaście lat?

Myślę, że w obecnej sytuacji epidemiologicznej, gospodarczej i rynkowej (mam na myśli utrzymującą się wysoką zmienność) opieranie swojej aktywności na rynku na próbie złapania dołka jest niemal na pewno marnowaniem dostępnych zasobów czasowych i intelektualnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.