Kilka razy trafiłem już na głosy, że ETFy naśladujące indeksy giełdowe to rodzaj bańki, która niebawem się zawali i pociągnie za sobą rynek akcji.

Póki co owe ETFy nie wypełniają swym zachowaniem tych czarnych wizji. Wydają się za to być bardziej odporne od tradycyjnych aktywnych funduszy akcyjnych, których negatywny wpływ może być na tym tle niedoszacowany. Szczególnie w ostatnich tygodniach, kiedy giełdy notują gwałtowne spadki. Może więc warto przenalizować pewne trendy i charakterystyczne zachowania aby pozbyć się jakichkolwiek uprzedzeń, stereotypów i strachów.

Przyznam, że sam byłem do pewnego momentu zaskoczony pewnymi zachowaniami ETFów akcyjnych, które w jakiś sposób uchylają się niektórym wzorom oczekiwań znanym rynkom. Na przykład takich, że inwestują w nie niedoświadczeni inwestorzy, którzy łatwo ulegną panice. Moje spojrzenie zmieniła silna korekta na przełomie lat 2018/2019. Zaproponuję więc analizę najważniejszych znaków szczególnych tych zachowań w poniższym wpisie i kolejnych.

Trzeba wyjść od tego, jak zmienił się przez ostatnie lata krajobraz rynku kapitałowego po wejściu na niego z przytupem branży ETFów, które stały się prostszą i bardziej dostępną formą znanych od pół wieku funduszy pasywnych, indeksujących po prostu rynek za niskie prowizje.

Moda na ETFy rozkręciła się po poprzednim krachu giełdowym z lat 2007-2009. Inwestorzy ruszyli po nie znokautowani stratami w funduszach inwestycyjnych, których aktywność wcale nie dawała im poczucia bezpieczeństwa w obliczu spadków, a do tego zwroty w większości przypadków nie dorównywały nawet zmianom samych indeksów. Potem był już efekt kuli śnieżnej i zaczął się potężny exodus od tradycyjnych funduszy aktywnych (jak nasze TFI) w kierunku ETFów. Ton oczywiście nadawali Amerykanie i to u nich ów efekt widać szczególnie klarowanie.

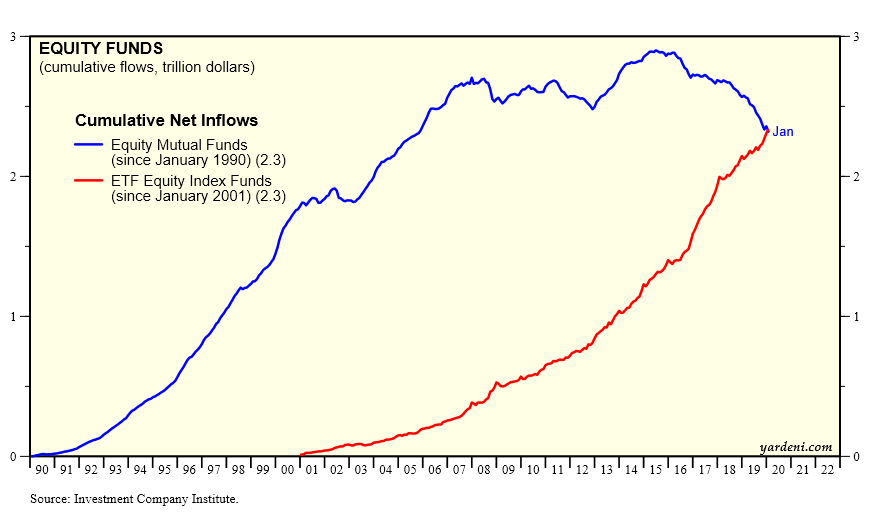

Poniższy wykres pokazuje jak kumulowały się wpływy netto (wpłaty minus wypłaty) do aktywnych funduszy akcyjnych na tle wpływów do ETFów i indeksowych funduszy pasywnych, traktowanych zwykle łącznie jako podobna forma alokacji:

Tradycyjne, aktywne fundusze inwestycyjne oznaczono na wykresie niebieską krzywą. Widać najpierw długie zatrzymanie wpływów na początku bessy z 2007 roku, potem wejście na nowy szczyt i od 2014 roku postępujące odpływy. Z kolei ETFy (czerwona krzywa) to niezmącony marsz w górę.

Oba te rodzaje funduszy w sumie jak widać otrzymały przez ten okres równą ilość środków, ale wartość pieniędzy zarządzanych przez tradycyjne fundusze jest wyższa z uwagi na wypracowane wcześniej większe zyski, gdy ETFów jeszcze nie było w grze.

Na krzywej niebieskiej widać 2 okresy spadkowe, które pokrywają się z bessami – technologiczną (2001-2002) i hipoteczną (2007-2009). Odpowiada to pewnemu charakterystycznemu wzorcowi – wpływy do tradycyjnych funduszy akcyjnych zawsze były najwyższe tuż przez załamaniem i najniższe tuż przed końcem bessy. Z tego tytuły fundusze te były zmuszone przykładać rękę do pogłębiającej się bessy koniecznością sprzedaży posiadanych akcji. Tego efektu do tej pory nie widzieliśmy w wykonaniu ETFów, szczególnie bessa 2007-2009 pokazała efekt odwrotny – im niższe ceny jednostek tym większe wpływy. To więc one dawały w jakimś sensie efekt stabilizujący.

Na to nakłada się w tym samym momencie inne zjawisko, nieuchronnie występujące w przypadku tradycyjnych funduszy: podczas bessy redukuje się w nich ekspozycję na ryzykowne, bo spadające akcje. Nawet więc gdyby nie było z nich wypłat dokonywanych przez inwestorów, musiały one redukować wielkość pozycji w akcjach. Oczywiście odwrotnie wygląda to podczas bessy, ale w tym momencie interesuje nas wpływ obu tych rodzajów funduszy na rynki podczas bessy.

Oczywiście ów efekt wspomniany wyżej nie dotyczy ETFów – ich ekspozycja na akcje objęte danym indeksem jest zawsze 100% więc nie muszą dokonywać żadnych ruchów dopasowujących zaangażowanie, akcelerujących wyprzedaże.

A jak wygląda ruch gotówki na poziomie samych funduszy?

W klasycznych funduszach akcji kiedy klienci ruszają do sprzedaży jednostek, inna, choć znacznie mniejsza część klientów kupuje jednostki. Dopiero wynik netto co dnia pokazuje, ile gotówki trzeba wypłacić klientom. Niewielkie wypłaty można zabezpieczyć z pogotowia kasowego (nie zawsze całość gotówki jest zainwestowana w akcje), a jeśli brakuje, to rusza wyprzedaż części posiadanych akcji na zaspokojenie wypłat.

W ETFach mamy pewnego rodzaju amortyzatory, które powstrzymują zmasowaną podaż akcji, która jest uruchamiana gdy pojawia się nadwyżka jednostek do umorzenia. Pierwszy bufor to sama giełda, gdzie można natychmiast pozbyć się niechcianych jednostek podczas spadków. Kupujących nie brakuje i przejmują oni część lub czasem całość podaży. Widać to choćby po notowanych na GPW obu funduszach z marką „BETA” – podczas pierwszej fali spadków pod koniec lutego ilość jednostek w obrocie nie spadła (!), lecz wręcz wzrosła, co zapobiega koniecznej wyprzedaży akcji przy umorzeniach certyfikatów.

Inna sprawa, że wydatnie pomaga w tym kolejny bufor, jakim są specjaliści: u nas animatorzy, w USA dodatkowo. tzw Authorized Participants (z reguły największe banki). Animatorzy przejmują część podaży na swój rachunek (ryzyko) i starają się tego jak najszybciej pozbyć lub zabezpieczyć (hedging), zmniejszając nieco ciśnienie w tych zaworach lub przesuwając na lepszy moment.

Dopiero gdy podaż przekracza możliwości obu tych buforów, jednostki (czy certyfikaty) są umarzane. Może to równać się wyprzedaży całego koszyka akcji albo w niektórych przypadkach chwilowo zabezpiecza się to kontraktami terminowymi na krótki okres. Authorized Participants działają z reguły dla wielu ETFów i innych instytucji, mają więc dużo więcej możliwości dystrybucji akcji.

Do tego dochodzą ryzyka niesystematyczne, czyli konieczność pozbywania się pojedynczych akcji.

Generalnie w tradycyjnych funduszach sprzedaż zostaje wymuszona przez strategię przyjętą przez zarządzających. Zwykle redukuje się pozycję w spółkach uznawanych za nieperspektywiczne, zagrożone bankructwem lub innego typu kłopotami. Często to właśnie fundusze jako lepiej poinformowane inicjują podaż, wprawiając kursy w ruchy spadkowe na wykresach, co często skłania do sprzedaży resztę inwestorów obserwujących rynek lub same wykresy.

ETF wymienia pojedyncze spółki tylko wówczas, gdy zmienia się skład indeksu i wychodzą z niego akcje do wyższej lub spadają do niższej ligi. Tu jednak rynek z góry wie kiedy do tego dochodzi i może się przygotować.

Obecnie do głosu dochodzi nowa moda w USA – dotychczasowe fundusze inwestycyjne robią co mogą, żeby zamienić się w ETFy, choć nie typowo pasywne, lecz aktywnie zarządzane. To w systemie alokacji niewiele zmienia, ale trzeba się przygotować, że za dekadę tradycyjne fundusze będą już może jedynie wspomnieniem.

O innych przejawach mody na ETFy i ich poniekąd stabilizującej roli w kolejnym wpisie.

—kat—

9 Komentarzy

Skomentuj Andres Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo interesujący tekst, choć z pewnością nie wszyscy tak jednoznacznie entuzjastycznie i optymistycznie patrzą na zachowanie się ETF-ów podczas obecnych spadków.

Jednak póki co inwestujący w ETF-y typu long z ekspozycją na polski rynek akcji notowane na GPW w Warszawie zachowują zimną krew, czego dowodem są (o czym mowa jest krótko także w powyższym tekście) nowe emisje (a nie umorzenia) tytułów uczestnictwa funduszy Beta ETF WIG20TR (w sumie 33 tys. nowych certyfikatów), Beta ETF mWIG40TR (w sumie 34 tys. nowych certyfikatów) oraz Lyxor WIG20 UCITS ETF (w sumie 80,3 tys. nowych papierów) w minionych dwóch tygodniach.

1. "Inwestujący w ETFy pokazują spadkom środkowy palec"

… ciekawe, jak długo będą pokazywać. Bo dane nie odzwierciedlają ostatnich wydarzeń. Mam też takie przypuszczenie, że w sytuacji zmasowanej wyprzedaży akcji umorzenia ETF będą powodować dodatnie sprzężenie zwrotne (wyprzedaż akcji i umorzenia zaczną się wzajemnie napędzać). Ale pewnie się nie znam.

2. Uwaga pozagiełdowa (za co przepraszam). Apel, żeby unikać retoryki wdzierającej się w życie publiczne – retoryki chamów upojonych żerowaniem wprost u żłobu (kilka milionów właścicielki środkowego palca mąci jej umysł). Mam nadzieję na czasy, kiedy zgraja będzie siedzieć. Niech nie pozostawiają po sobie smrodliwego śladu w publicznym języku.

Opozycja powinna sporządzić listę top 50 największych szkodników i łamaczy prawa (wliczając w to kilku prezesów spółek SP, którzy działali na ich szkodę). Po wyborach w 2023 postawić ich pod sąd. Ja wiem, że tego nie zrobią.

Poziom naruszeń prawa jest nieporównywalny do okresu 2005-07. Zrobią, bo ich zmusimy.

Nie mamy narzędzi do tego.

ETFy jeść nie wołają, wytrzymamy ile trzeba. Bessy są szybkie, wzrosty trwają latami. Przed nami lata profitowania z tanich zakupów.

Jeżeli wystąpi drastyczne zmniejszenie podaży a jednocześnie banki centralne "wspomogą" gospodarkę zalewem pieniądza, to faktycznie jest moment na zakupy.

Jak widać rynek tak nie myśli.

Mówimy o tym samym rynku, który miesiąc temu korbił jakby akcje miały się skończyć? Jeśli tak to zbyt mądry to on nie jest i nie się nim co przejmować.

Tanio, to kupuję.

Miesiąc to na rynku długo, a przy obecnej dynamice sytuacji to epoka.

Tutaj o wpływie epidemii na inflację:

https://spotdata.pl/blog/2020/03/10/jaki-bedzie-wplyw-epidemii-na-inflacje/