Najważniejszy amerykański indeks giełdowy, S&P 500, zaliczył najgorszy tydzień od października 2008 roku i zakończył tydzień spadkiem o 11%. Ten wynik uwzględnia pełen determinacji rajd z ostatniej godziny piątkowych notowań, który „odrobił” 2,5 punktów procentowych.

Inwestorzy znaleźli się w mało komfortowym położeniu. Z jednej strony za kilka dni rozpocznie się dwunasty rok hossy, która wyniosła S&P 500 około 400% powyżej poziomu z dołka globalnego kryzysu finansowego. W trakcie jej trwania wszystkie kłody rzucane pod nogi rynkowi byka okazywały się chwilowymi przeszkodami. Tych przeszkód, strachów było sporo i część z nich, na przykład europejski kryzys zadłużeniowy czy ryzyko totalnej wojny handlowej pomiędzy USA i Chinami, z całą pewnością posiadało potencjał do zakończenia hossy. Potencjał, który się nie zrealizował.

W tej sytuacji można zrozumieć zachowanie rynkowych ekspertów, takich jak Josh Brown, którzy pokazują wykres S&P 500 (od dołka w 2009) z naniesionymi „powodami do ucieczki z rynku” i sugerują, że panika związana z koronawirusem będzie kolejnym komentarzem na tym wykresie, kolejną okazją do zakupów.

Za Josh Brown

W podobnym duchu komentuje sytuację Ben Carlson w Fortune: „W krótkim terminie rynkowe korekty wyglądają jakby się miały nigdy nie skończyć. W długim terminie rynkowe korekty wyglądają jak okazje do kupna”. Rzeczywiście, w ostatniej dekadzie tak to właśnie wyglądało na amerykańskim i globalnym rynku akcyjnym. Jeśli jednak rozszerzymy horyzont czasowy, to nawet jeśli pozostaniemy przy wyjątkowo szczęśliwym, rynku amerykańskim, to reguła Carlsona działa tylko w przypadku tych inwestorów, którzy potrafią przetrzymać 40%-50% bessy (przy optymistycznym założeniu, że lekcja z wielkiego kryzysu została raz na zawsze odrobiona i 80% bessy już nie będzie).

Warto zwrócić uwagę na pierwszą część opinii Carlsona. Nawet przejściowe korekty, zwłaszcza w momencie przesilenia, wyglądają jakby świat miał się zaraz zawalić, jakby nie został już nikt chętny do kupowania akcji. To dlatego kupowanie akcji „gdy leje się krew” jest tak trudne w realizacji. Takie działanie przypomina kupowanie palącego się domu.

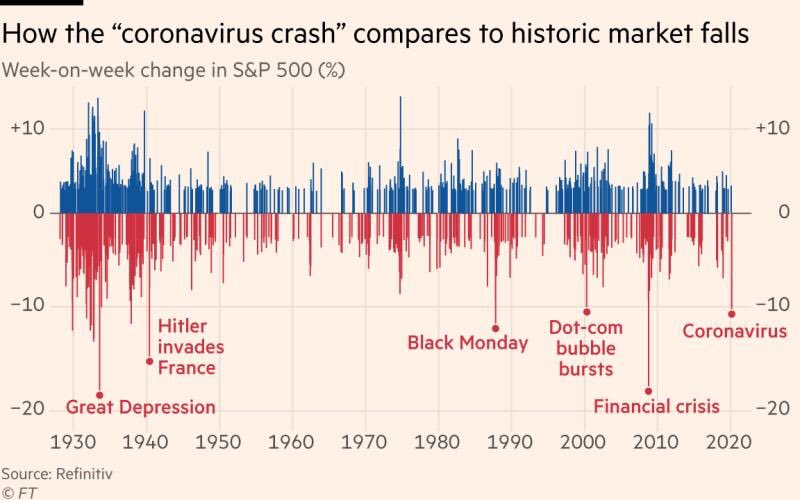

Myślę jednak, że gwałtowność przeceny z minionego tygodnia połączona ze skalą niepewności związaną z pandemią koronawirusa w współzależnym, zglobalizowanym świecie skłania wielu inwestorów do zadania pytania: czy tym razem też skończy się na technicznej bessie (jak na przełomie 2018 i 2019 roku) czy tym razem będzie inaczej i globalne rynki akcyjne zaliczą pełnowymiarową bessę? Wykres dnia, za Financial Times, zestawia przecenę z poprzedniego tygodnia z największymi tygodniowymi obsunięciami na S&P 500 od 1930 roku. Nie muszę dodawać, że każde z tych obsunięć okazało się w długim terminie okazją inwestycyjną, choć w większości przypadków wymagało wytrzymania dużo większego obsunięcia.

Za Financial Times

Czy obecna przecena wystawi na ciężką próbę inwestorów ukształtowanych przez nastawienie kupuj cholerną korektę? Nie znam odpowiedzi na to pytanie i myślę, że nikt jej nie zna. Nawet prezesi największych banków centralnych, którym przypadnie najważniejsza rola w neutralizowaniu negatywnych skutków ekonomicznych pandemii.

Oczywiście, media finansowe i portale społecznościowe publikują opinie komentatorów przekonanych, że czeka nas rynkowy krach i komentatorów pewnych tego, że za kilkanaście tygodni zobaczymy nowe historyczne szczyty na S&P 500. Nie widzę wartości w tych opiniach.

W piątek przed południem gdy obserwowałem niemal puste arkusze po stronie ofert kupna na wielu spółkach na GPW, dwucyfrowe spadki na dobrze zarządzanych spółkach ze zdrowym biznesem skłonny byłem myśleć, że „to jest to”, że zaczynamy pełnowymiarową bessę. W piątek wieczorem po pokazie determinacji amerykańskich inwestorów w ostatniej godzinie sesji pomyślałem, że być może panika jest jeszcze możliwa do opanowania. Strumień informacji z weekendu oraz zachowanie giełd na Bliskim Wschodzie znów przesunęły mnie w stronę opinii, że globalna pandemia, dezorganizująca po stronie popytu i podaży, wiele ważnych sektorów gospodarki musi się odbić na rynkach akcyjnych czymś więcej niż kilkunastoprocentową korektą. Myślę, że po tym opisie emocjonalnego rollercoastera nikomu nie przyjdzie do głowy traktować moich wpisów jako inwestycyjnych sygnałów.

Być może są inwestorzy, analitycy, którzy w szumie napływających danych są w stanie znaleźć rzetelną sugestię co do zasięgu trwającej korekty. Uważam, że jest nierealne i lepiej funkcjonować na rynku przy założeniu, że trwające obsunięcie może się skończyć przy -20% od szczytu i może się skończyć przy -50% od szczytu.

Takie założenie ma różne konsekwencje dla inwestorów w zależności od stopnia ich aktywności na rynku. Dla bardziej pasywnych inwestorów kluczowe jest oszacowanie progu bólu i taka redukcja ekspozycji by ograniczyć ryzyko kapitulacji gdy obsunięcie okaże się dużo głębsze. Myślę, że ograniczona skala spadków jeszcze umożliwia taką redukcję. Po zrealizowaniu tego kroku bardziej pasywni inwestorzy będą sobie mogli pozwolić na ignorowanie napływającego strumienia informacji pamiętając, że na tym etapie wszelkie szacunki dotyczące skutków pandemii (nawet zdrowotnych, biologicznych skutków) są obarczone sporym ryzykiem błędu.

6 Komentarzy

Skomentuj Simon Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Strumień informacji z weekendu oraz zachowanie giełd na Bliskim Wschodzie" mógłbyś bardziej szczegółowo wyjaśnić o jakie informacje opierasz swoję przewidywania że to coś więcej niż tylko korekta.Pozdrawiam.

@ simon

Co miałem na myśli? Dwie rzeczy.

Informacje z Iranu (kilkadziesiąt tysięcy zakażeń, kilkaset (?) ofiar) pokazujące co COVID19 zrobi w państwie ze słabą infrastrukturą i skorumpowanymi władzami (ignorowano wirusa przez wybory).

Informacje z USA pokazujące, że przy swoim potencjalne technologicznym USA kompletnie zawaliły diagnostykę przez ostatnie kilka tygodni.

Dla mnie to były bardzo negatywne informacje.

Rynek skupił się rano na fiskalnych i monetarnych planach ratunkowych. Pytanie czy są takie ilości pieniędzy z banków centralnych, które poprawią wyniki spółek w 2020?

Dzięki za rozjaśnienie. Pozdrawiam Simon.

W temacie straszenia spadkami:

"doradcy finansowi udzielają rad, które są korzystne dla nich, a nie dla ich klientów, a większość klientów jest z takich porad zadowolona"

Tylko cashflow i nic mniej poza tym nie interesuje.

Trystero czy orientujesz się jakie wymagania trzeba spełnić by być na bieżąco z rekomendacjami z Bosia np ta była z 20 lutego a pokazała się dzisiaj.

https://www.bankier.pl/wiadomosc/DM-BOS-podniosl-rekomendacje-dla-Ten-Square-Games-do-kupuj-7829162.html

@ Simon

Na stronie z rekomendacjami DM BOŚ można przeczytać: Rekomendacje oraz Wycena publikowane są dla użytkowników niezalogowanych nie wcześniej niż po 7 dniach kalendarzowych od daty wydania/aktualizacji Rekomendacji. Użytkownicy zalogowani (klienci DM BOŚ) mają dostęp do Rekomendacji, Wyceny oraz pełnej wersji Raportu po 3 dniach (D+3) od daty wydania/aktualizacji Rekomendacji.

Tak więc klienci DM BOŚ, także indywidualni inwestorzy, mają dostęp do rekomendacji na kilka dni przed tym gdy trafią one do mediów.

Natomiast dostęp do rekomendacji w dniu ich wydania wymaga indywidualnych ustaleń. Wtedy rekomendacje trafiają do klientów instytucjonalnych. Przyznam, że nie znam indywidualnego inwestora, który ma dostęp do rekomendacji razem z instytucjami. To jest pewnie kwestia odpowiednio wysokich opłat lub obrotów na rachunku – zakładam jednak, że muszą to być wielkości zbliżone do instytucjonalnych poziomów.