Czy powinno zaskakiwać, że znacząca część klientów bossafx, inwestujących w kontrakty na indeksy amerykańskie, stoi obecnie po krótkiej stronie, czyli spodziewa się spadków cen akcji?

Takiej obserwacji podziału na grających na wzrosty i spadki można dokonać za pomocą niedawno wprowadzonego przez bossafx narzędzia pokazującego „Sentyment rynku”. Agreguje ono wszystkie aktualne pozycje zajęte na platformie forexowej DM BOŚ i można je podglądać pod adresem:

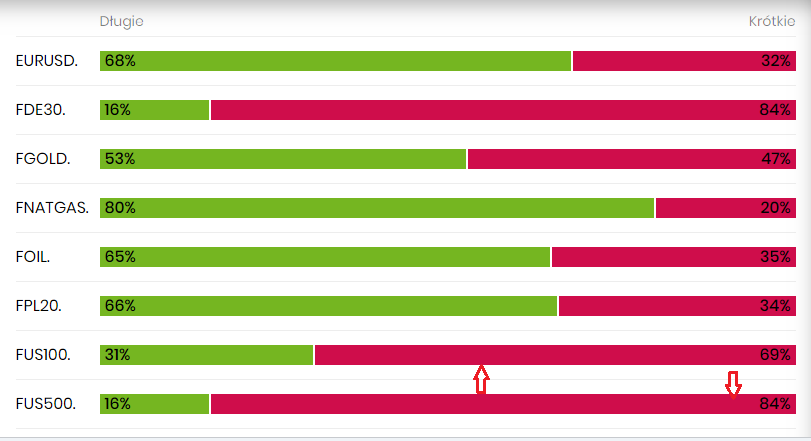

https://bossafx.pl/narzedzia/sentyment-rynku

Są to jedynie pozycje klientów DM BOŚ, a więc mogą nie być reprezentatywne dla całości rynku, jednakże w pewnej mierze są jakąś wskazówką odnośnie nastawienia inwestorów.

Na kontraktach na amerykańskie indeksy NASDAQ (FUS100) i S&P 500 (FUS500) widać obecnie odpowiednio 69% i 84% pozycji krótkich, a więc ta strona przytłaczająco dominuje:

Pytanie jest jedno: na ile więszkość ma w tym przypadku rację? (bo przecież zwykle jej nie ma jak twierdzi giełdowe powiedzenie)

Jako aktywny uczestnik tej gry (posiadam krótkie pozycje, ale na Russell 2000) mogę być nie do końca obiektywny, ale myślę, że podobnie, jak wskażę poniżej, myśli spora część z tych siedzących na owych krótkich pozycjach.

Mamy hossę na rynkach akcji w USA, to prawda, ale silnie obciążoną czymś, co opisywałem w ostatnim tekście na blogu – zaburzeniem klasycznego „Price discovery”. Polega ono na tym, że następują zakłócenia w normalnym mechanizmie dyskontowania w kursach akcji wydarzeń ze spółek i otoczenia. Pojawiła się swego rodzaju anomalia, która sprawia, że euforyczne wzrosty rynku opierają się bardziej na wybujałych oczekiwaniach, emocjach, skrzywionych przekonaniach, a nie na realnej ocenie faktów i ich wycenie. To sprawia trudności w analizie rynku i jego najbliższych perspektyw. Przyznają to również doświadczeni inwestorzy w USA – mamy stan tzw. „Price discovery distraction”.

Najprostszym papierkiem lakmusowym tego zaburzenia jest przede wszystkim ogólnoświatowa już w tej chwili walka z wirusem COVID-19. Finansowo pod wieloma względami dotknęła ona jak na razie przede wszystkim Chiny, ale globalizacja sprawia, że cierpią coraz mocniej biznesy na całym świecie.

Ostrzeżenie Apple, że z tego powodu straci część przychodów w tym kwartale, to tylko mała część tej tragedii. Ok. 1/3 spółek w USA wspomniała o koronawirusie już przy okazji dopiero co podawanych raportów finansowych. Z całą pewnością ucierpią przynajmniej sektory: technologiczny, samochodowy, turystyczny czy lotniczy. Im dłużej potrwa wyłączenie fabryk w Chinach i przerwy w dostawach, tym bardziej nawarstwią się straty na całym świecie, spółki giełdowe utracą zyski, PKB już obniża się w prognozach i tym mocniej ucierpi przy tym sentyment inwestorów.

Rynek w miarę efektywny prędzej czy później uwzględni to w wycenach i bieżących kursach. Tymczasem jednak przy zaburzonej „Price discovery” giełdy robią coś zupełnie niewiarygodnego – indeksy co rusz biją nowe rekordy wszechczasów, tak jakby czekała USA jakaś niezwykła prosperity, a nie problemy. Dlaczego tak się dzieje?

Odpowiedzi jest kilka.

Najważniejsza to entuzjastyczne nastroje inwestorów, szczególnie tych uwikłanych w szybkie ruchy krótkoterminowe. Skoro od miesięcy wystarczy kupić każdy dowolny dołek i zarobić w zasadzie „bez ryzyka”, to zaczyna to zmieniać percepcję ryzyka i realne oceny stanu rzeczy. A skoro nikt w tej zabawie nie przeszkadza, to dlaczego ją przerywać? Na tym etapie każda spółka może wydać ostrzeżenie i dowolna ilość ludzi zarazić się wirusem, to i tak nie zakłóci tych zabaw w nowe rekordy.

Inwestujący zobaczyli już, że nic się nie stało po wcześniejszych doniesieniach o wirusie. Dostrzegają też, że władze Chin pompują miliardy w gospodarkę, akcje chińskie prą w górę, w USA trwający od miesięcy skup bonów i operacje REPO przez FED dają „gwarancję” zabezpieczającą przed spadkami, a za największe ryzyko uważa się obecnie wynik wyborów (wirus jest 3 w kolejce). Brak hamulców nie powstrzymuje tej gry w pompowanie cen bez względu na jakiekolwiek ryzyka.

Rynek jest mocno przebodźcowany. Pozycje w opcjach call (na wzrosty) przewyższają put w proporcjach nie widzianych od lat. Pozycje krótkie w akcjach są z kolei na rekordowo niskich poziomach, tak samo jak stany gotówki w hedge fundach. Rynek przestał się bać, a to zwykle jest najbardziej zabójczy dla niego stan.

Jako inwestorzy wiemy, że takie zabawy kończą się w finale źle, spora korekta jest nieunikniona. Już w zasadzie o bańce mówi się otwartym tekstem na poziomie najbardziej znaczących instytucji (wzmiankujemy o tym na naszym profilu twitterowym @blogibossapl), tyle tylko, że przy tym układzie sił pompowanie może potrwać jeszcze długo. Pozycje krótkie są więc uzasadnione od strony samej percepcji rynku, wyceny fundamentów i ryzyka, ale wymagają głębokich kieszeni i cierpliwości.

Inwestorzy długoterminowi mówią o pewnego rodzaju zablokowaniu (lock-in), do którego przyczyniło się zaburzenie ‘Price discovery”: jest za drogo na kupowanie, a zbyt niebezpiecznie na krótkie pozycje. Czekają więc na powrót do stanu „business as usual”.

Kto tak ochoczo kupuje te przewartościowane akcje? Mówi się o tysiącach z pokolenia „Robinhooda”, czyli grających u bezprowizyjnego brokera millenialsach, ale przecież to nie jest realna siła. Mamy więc jeszcze silne hedge funds, które ostro ruszyły w spółki o niskiej zmienności, defensywne i wartościowe. Mamy też ogromną rzeszę algorytmów. Trzeba pamiętać, że część z nich jest nieustannie optymalizowana na najnowszych danych i jeśli najlepszą strategią ostatnimi miesiącami było BED (buy every dip) to i one włączają się w tę zabawę. A z drugiej strony nie ma też jakiejś większej podaży, ponieważ USA przeżywa drugą młodość w obecnym, najdłuższym okresie bez recesji. A przecież oczekuje się dalszych obniżek stóp, co zawsze jest paliwem dla akcji. Rynek jest stymulowany przez bank centralny, ponieważ coś szwankuje w gospodarce, ale giełdy bijące rekordy pokazują coś zupełnie przeciwnego – jest wspaniale!

Co najprawdopodobniej może się zdarzyć w tej sytuacji? Otóż wirus może jednak w końcu sprowokować strach. Głównie przez to, że zaczyna się nieliniowo rozszerzać na kraje zachodniej cywilizacji (Włochy 113 zarażonych i stan alarmowy gdy to piszę), albo niekontrolowanie rozwija się w Azji poza Chinami (Korea Płd. geometryczny wzrost, 602 zarażonych), co w pewnym momencie osiągnie punkt krytyczny w postrzeganiu jego negatywnych skutków. Choć trzeba też wziąć pod uwagę scenariusz bardziej optymistyczny: że uda się epidemię w cudowny sposób zatrzymać. To może spowodować eksplozję indeksów. Pamiętajmy, że rynki akcji znajdują się w fazie „niepamięci” czy „totalnej ignorancji dla ryzyka” i trudno to zmienić inaczej niż jakimś głeboko negatywnym doswiadczeniem. Ja sam jeszcze zaczekałbym z dużymi krótkimi pozycjami na dłużej, poza naprawdę szybkimi wejściami z wąskim ryzykiem.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy są dostępne dane historyczne 'Sentyment rynku'?