Jak spisał się sektor gamingowy na GPW w ubiegłym roku? To proste pytanie może sprawić inwestorom pewne problemy z udzieleniem odpowiedzi.

Teoretycznie najprostszym sposobem na zdobycie odpowiedzi na to pytanie będzie sięgnięcie do notowań indeksu branżowego WIG Games. Co prawda wykres jest publikowany od 18 marca 2019 ale dostępne są hipotetyczne, historyczne notowania indeksu sprzed tego okresu. W 2019 roku WIG Games zyskał 88%. Problem polega na tym, że WIG Games ma 5 uczestników a według danych GPW sektor gamingowy na GPW i NewConnect liczy niemal 40 spółek. WIG Games lepiej reprezentuje sektor gamingowy po uwzględnieniu kapitalizacji rynkowej bo ma wśród uczestników wielką czwórkę sektora: CD Projekt, Ten Square Games, Playway i 11 Bit Studios o łącznej kapitalizacji 31,1 mld zł. Jednak przez ograniczenie udziału CDR do 34% (z 85% który wynikałby z wartości rynkowej) także pod tym względem jest daleki od idealnej reprezentacji sektora.

Inwestorzy mogą się także odwołać do swoich prywatnych obserwacji ale istnieje ryzyko, że będą one skrzywione przez bardzo widoczne, krzykliwe przypadki takie jak nieudany debiut BoomBit albo przypadki spektakularnych spadków (Cherrypick Games) lub wzrostów (The Dust) z NewConnect. Sam doświadczyłem takiej skrzywionej percepcji rzeczywistości bo byłem przekonany, że przeciętna stopa zwrotu ze spółek gamingowych z NewConnect była ujemna w 2019 roku. Po sprawdzeniu okazało się, że intuicja mnie zawiodła.

Osobnym zagadnieniem jest to jak spółki z branży gamingowej spisały się w portfelu przeciętnego drobnego inwestora. Nie jest tajemnicą, że inwestorzy indywidualni odgrywają kluczową rolę w handlu akcjami spółek gamingowych z ogona sektora, a więc firm o relatywnie niewielkiej kapitalizacji. Jeśli drobni inwestorzy rzeczywiście niedoważają wielką czwórkę i przeważają małych, młodych producentów gier to sektor gamingowy w ich portfelach istotnie różni się od tego ważonego kapitalizacją rynkową. Różnić będą się też uzyskane przez nich stopy zwrotu na przykład od tych, które pokazał indeks WIG Games.

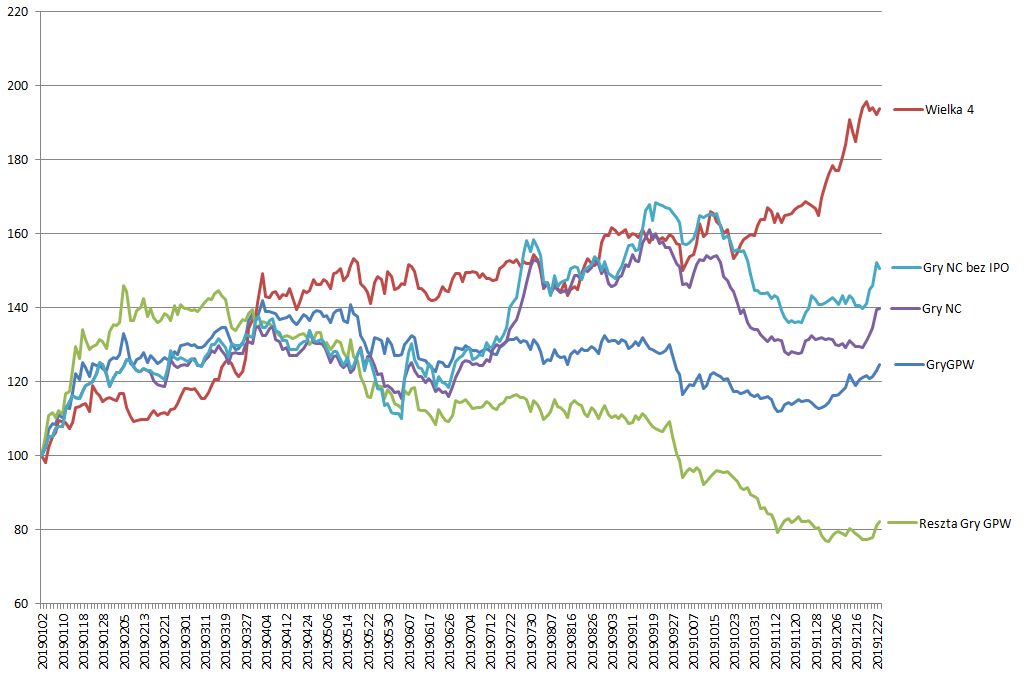

Sprawdziłem jak spisały się w 2019 poszczególne segmenty sektora gamingowego na GPW i NewConnect. Podzieliłem je na kilka grup:

- spółki growe z GPW

- wielka czwórka

- reszta spółek z GPW

- spółki growe z NewConnect

- spółki growe z NC z wyłączeniem debiutów z 2019 roku

Zrobiłem równoważone indeksy dla każdego segmentu. Dodawałem do indeksów debiutujące spółki od ceny otwarcia w sesję debiutu. Docelowo uwzględniłem 10 spółek z GPW i 25 spółek z NewConnect. Poniższy wykres pokazuje zachowanie poszczególnych segmentów w 2019 roku:

Wykres pokazuje, że najsilniejszym segmentem sektora gamingowego była wielka czwórka ze stopami zwrotu od 64% (11 Bit Studios) do 155% (Ten Square Games). Wyraźnie też widać, że reszta spółek growych z GPW spisała się w 2019 roku dużo gorzej i ten syntetyczny indeks skończył rok na minusie (z wydatną pomocą BoomBit). Początek 2020 odwrócił tę tendencję i przyniósł wyraźne odbicie na kilku mniejszych spółkach growych z GPW.

Wbrew mojej intuicji całkiem nieźle spisały się spółki gamingowe z NewConnect. W tym segmencie interesującym szczegółem jest fakt, że debiuty z 2019 obniżyły stopy zwrotu segmentu. Na GPW był tylko jeden debiut i wszyscy wiedzą, że on także obniżył stopy zwrotu segmentu.

Zrobiłem powyższe zestawienie by zwrócić uwagę na dwa zagadnienia. Większość inwestorów słusznie zakłada, że 2019 rok był okresem kontynuacji hossy na spółkach gamingowych. Za miesiąc będziemy świętować trzecią rocznicę okładki Parkietu, która nie okazała się kontrariańskim sygnałem. Jednak hossa nie wyglądała tak samo we wszystkich segmentach branży producentów gier i drobni inwestorzy, którzy niedoważali w portfelach spółki wielkiej czwórki (albo zupełnie je ignorowali) skorzystali z niej tylko w części.

Wielu początkujących inwestorów wchodzących na znajdujący się w trendzie wzrostowym rynek ma intuicyjny nawyk wybierać najmniejsze spółki albo spółki o relatywnie niewielkich wzrostach w trwającej hossie. Intuicja podpowiada im, że te spółki mają dużo większy potencjał wzrostów niż firmy, które już znacznie urosły w czasie hossy. Takie podejście może być źródłem wielu frustracji. Atrakcyjność inwestycyjna nie zależy przede wszystkich od kapitalizacji rynkowej czy stóp zwrotu za ostatni rok czy trzy lata ale od tego jak te wskaźniki wyglądają na tle wyników finansowych spółek i ich potencjału do poprawy tych wyników.

Na początku 2019 część inwestorów i analityków zwracało uwagę, że duże spółki gamingowe na warszawskiej giełdzie, które udowodniły już, że potrafią robić gry na wysokim poziomie i zarabiać na nich, wyglądają atrakcyjnie, mają spory potencjał do poprawy wyników a inwestorzy nie powinni przejmować się ich wysoką wartością rynkową bo ten ostatni wskaźnik wynika po prostu z ich fundamentalnej siły. Ubiegły rok pokazał przewagę takiego podejścia. Nie oznacza to oczywiście, że w kolejnych latach duże spółki gamingowe też będą spisywać się lepiej. Inwestorzy mogą równie dobrze przesadzić z wyceną potencjału tych spółek. Ale w takim przypadku problemem nie będzie wysoka kapitalizacja rynkowa sama w sobie ale fakt, że oderwała się od potencjału spółek do generowania zysków.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.