Zdumienie tym, jak rosną ceny akcji i indeksów w USA sięga u wielu inwestorów zenitu, a czy faktycznie powinno?

Gdybym miał zdać się na własną intuicję, to przytaknąłbym w odpowiedzi na to pytanie. Na giełdach siedzę już ponad 25 lat i próbowałem sobie przypomnieć, kiedy czułem podobne napięcie jak obecnie. Cofając się w czasie i próbując sobie przypomnieć doszedłem do 2000 roku – krachu i bessy nowych technologii. Ale choć piszę jedynie o odczuciach, to chyba dość jednak mocno opartych we wskaźnikach, statystykach czy faktach. Co nie znaczy, że znajdę potwierdzenie w dalszym zachowaniu samego rynku.

Wychodzi jednakże na to, że nie jestem jedyny, który wyczuwa nie tylko owo napięcie, ale i pewnego rodzaju „szaleństwo tłumów’, które objawia się nie tylko w niemal co chwilę bitych rekordach wszechczasów na indeksach, prawie hiperbolicznych wzrostach kursów gorących spółek (np. Tesli) oraz krwawej łaźni, której ofiarami stają się grający na krótko (przeciw wzrostom). Nota bene zagregowane krótkie pozycje na akcje amerykańskie mocno spadły do dawno nie widzianych poziomów – mieliśmy tzw. wyciskanie shortów o znacznej skali.

Oczywiście i profesjonaliści i traderzy mogą się mylić w ocenach, ale nie można odmówić im racji w przywoływanych i dokumentowanych argumentach. Tyle że według prastarej zasady to jednak „rynek ma zawsze rację”, choć tego powiedzenia nie można brać dosłownie. Po prostu to rynek określa aktualny kierunek, mając gdzieś to, co myśli nawet większość, liczy się siła pieniądza po stronie popytu (obecnie) lub podaży, a nie domniemana wartość spółek.

Lista prominentnych analityków i inwestorów, którzy przez ostatnią dekadę pomylili się ogłaszając koniec hossy, jest długa. Szkoda czasu na jej rozpamiętywanie, przegrani nie piszą historii, gorzej, że nie schodzą często z afiszy i zapomina się o ich nietrafionych przepowiedniach. Ale wszyscy wiemy jak to działa – często chodzi o promocję i wizerunek, niech więc sami się o to martwią, dla nas inwestorów ważne jest tylko to, jakiej jakości fakty nam podsuwali, a niekoniecznie o to, jak sami je oceniają. Bo to zawsze w finale należy tylko do inwestora, który przyciska guzik.

Dzisiaj natomiast te puzzle zaczynają mi się układać w obrazek, który wypisz wymaluj przypomina mi ten sprzed 20 lat. Oto bowiem mamy do czynienia z podobnym zachowaniem i polaryzacją opinii profesjonalistów jak wówczas, choć jakościowo jest to w pewnym sensie dojrzalsze, ponieważ nie ma takiego prostackiego namawiania do kupowania jak wówczas i nie ma robienia takich księżycowych wycen z kapelusza.

Otóż zatroskani przegrzanym rynkiem dają wyraz temu, że:

– ceny spółek uciekły w zastraszającym tempie fundamentom,

– rynek nie reaguje prawie wcale na złe informacje, choć tych przyznajmy nie ma za wiele ciężkiego gatunku, brak więc mocnego detonatora,

– FED nawadnia rynek skupując aktywa i dokonując operacji REPO tak, jakby za chwilę miał nadejść koniec świata, w tempie takim jak po krachu sprzed dekady. A przecież nie ma zagrożeń jak sam jego szef Powell twierdzi, choć już inni notable (np. Kaplan z regionalnego oddziału FED) wskazują, że zaszło to za daleko i zdjęto z rynku ryzyko zbyt lekką ręką. Przy tym indeksy giełdowe czy rynek pracy wskazują wręcz, że „jest wspaniale”,

– wskaźniki koniunktury gospodarczej pogarszają się,

– wskaźniki ekscytacji (sentymentów) sięgają rekordów,

– podpisanie 1 fazy dealu USA-CHINY wcale nie załatwia problemów, bo taryfy celne niemal nie spadły, a jedynie Chiny zostały zmuszone do sporych zakupów, które wcale się mogą nie zmaterializować,

– dług USA i innych nacji bije rekordy szybciej niż giełdy,

– kursy wzrosły za szybko, za daleko, korekty są płytkie i trwają chwilę, inwestorzy czują się zbyt pewnie, wpadli w hazard moralny („jakby co, to FED nam pomoże”)

A z drugiej strony coraz śmielej zaczynają się przebijać w mediach głosy tych z przeciwnej strony barykady, którzy hiperbolicznych wzrostów nie traktują jako zagrożenie, uważając, że:

– kursy mają jeszcze wiele miejsca do wzrostów ponieważ gospodarka jest wciąż silna, a umowy z Chinami jeszcze dodadzą jej kopa,

– hossa może potrwać nawet lata, wyceny nie są jeszcze przesadnie wysokie,

– recesji udało się uniknąć i nie widać jej w danych,

– nie widać złych wiadomości na horyzoncie,

– stopy procentowe prawdopodobnie nadal będą ucinane, choć raczej dopiero w 2021 roku

– niewykluczone, że nadal będą cięte podatki, co być może będzie bronią Trumpa w kampanii wyborczej,

– rynek nie oferuje alternatyw do lokowania gór gotówki w środowisku niskich stóp i napompowanych cen obligacji (tudzież innych aktywów typu nieruchomości).

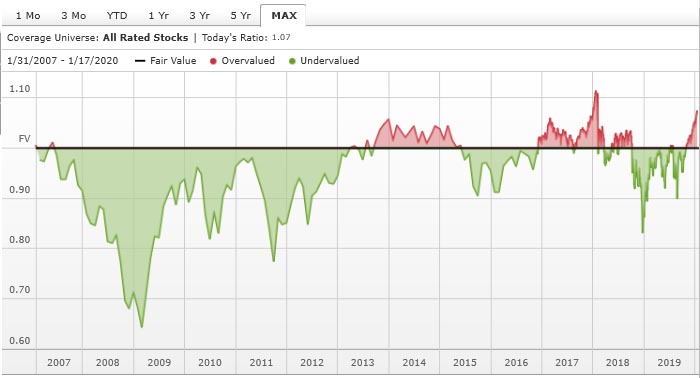

I komu tu wierzyć? Póki co wygrywa strona popytowa, ale czy z właściwych powodów? Rynek jest przegrzany, zaprezentuję tylko jeden wykres do tego tekstu, choć pewnie zmieściło by się ich wiele. Zankmity serwis Morningstar oblicza fair value, czyli wartość godziwą akcji i porównuje do aktualnych cen spółek. Na dziś wygląda to tak:

Mamy więc przegrzanie, choć jeszcze nie w jakichś przesadnych wartościach, ale aż prosi się to o urealnienie i zdjęcie napięcia. Spójrzmy, że przewartościowanie przed krachem sprzed lat sięgało ledwie powyżej owej wartości fair value, która jest przecież osnową inwestowania, przynajmniej w zakresie decyzji o fundamentach

A wielu inwestorów znających realia zachodzi w głowę – kto po takich histerycznych zwyżkach kupuje jeszcze te akcje?! Odpowiedź nie jest łatwa bez twardych danych w ręku, ale są pewne tropy:

– fundusze hedge, beneficjenci zresztą w dużej mierze zalewania rynku gotówką przez FED w operacjach REPO; mówi się, że z uciekł im rynek, bo z jednej strony nie docenili jego siły, z drugiej zbyt wcześnie zamknęli sporo zyskownych pozycji; zresztą ich zwroty za ostatnie tygodnie potwierdzają, że zostali w tyle za indeksem S&P 500,

– krótkoterminowi swing traderzy, w tym systemowi (CTA), którzy siłą rzeczy korzystają z okazji,

– algorytmy, którym jest wszystko jedno po ile chodzi rynek, grunt, że pojawiają się co chwilę okazje w płytkich korektach, szybko niwelowanych,

– operujący na opcjach i innych kompleksowych instrumentach opartych o derywaty, którzy muszą dokonywać dopasowań zabezpieczeń, szczególnie w dni wygasania,

– i wreszcie, (uwaga, uwaga!) zaczynają jednak na rynek wracać detaliści! Inwestorzy indywidulani od miesięcy znacząco więcej sprzedawali akcyjnych ETFów i funduszy, pakując uzyskane dziesiątki miliardów na potęgę w aktywa obligacyjne. I to mamy nagle zaskoczenie na koniec roku, akurat wtedy, gdy spółki pną się pionowo w górę, ustanawiając niemal co dzień rekord historycznej ceny! Na takie kuriozalne wydawałoby się poczynanie mają wpływ 2 czynniki:

1. Rebalansowanie

Na przełomie roku dokonuje się przecież przebudowy portfeli, szczególnie jeśli korzysta się z robo-advisors, czyli automatów podpowiadających rodzaj i wielkość aktualnej alokacji.

2. FOMO

A więc obawa o nie wzięcie udziału w hossie. Po kilku miesiącach wegetacji indeksy i akcje ruszyły ostro w górę, więc część inwestorów poczuła zew krwi i wraca pilnie na rynek.

Trzeba natomiast przyznać, że osłabła fala skupu akcji własnych przez spółki (buybacks), która w tej hossie grała główne skrzypce. Tylko 20 największych firm przez ostatnie 5 lat wydało 1 bilion USD na skup akcji własnych! To nie może nie znaleźć wyrazu w kursach i fala ta z pewnością się nie skończy.

Obserwatorzy śledzący przepływy wskazują, że ilość opcji kupna (call) rekordowo przekracza ilość opcji put (na spadki), co wskazuje na niebywały optymizm, który jest zwykle dla rynków zabójczy. A przy tym ogromnie wzrosła ilość kupowanych opcji out-of-money (zarówno put, jak i call), co wskazuje, że traderzy spodziewają się ekstremalnego ruchu rynku, choć nie sposób wyrokować w którą ze stron.

Rynek może rosnąć jeszcze tydzień, a może i 10 lat, sensową strategią będzie przeczekanie tej fali euforii.

Najbliższym spodziewanym wydarzeniem, które może zatrząść rynkiem jest sezon wyników, który właśnie się rozkręca i na dziś narracja z tym związana wygląda tak oto mniej więcej:

W 2019 nie było ekspansji, wyniki nie były imponujące, może się zdarzyć, że dużo więcej spółek niż średnio zaskoczy negatywnie. Ale to już przeszłość, a poza tym obniżono oczekiwania. Na ten rok z kolei prognozy mówią o stopie wzrostu zysków 5-9%. Przy tym dla rynku ważna jest gra „czy pobito oczekiwania analityków”, a nie realne zmiany w zyskach.

A przy tym FED przynajmniej do połowy lutego będzie „rozrzucał pieniądze”, choć w malejących dawkach. A i Trump nie da rynkom zrobić krzywdy przed wyborami.

Już sama logika podpowiada, że dość nawet optymistyczne prognozy 9% wzrostu zysków firm nijak się mają do już zanotowanego wzrostu kursów akcji w tym roku, a już szczególnie do 30% wzrostu indeksów z zeszłego roku przy zerowej niemal lub może ujemnej dynamice zmian zysków spółek!

Nie szukam żadnych tropów zmiany trendów na wykresach, gdyż ich tam nie ma. Weszliśmy w fazę wybujałych fantazji, która może się zakończyć dość gwałtownie. Albo na rynek spadnie jakiś nieoczekiwany news (wydawało się, że będzie nim wirus z Wuhan, ale jednak nie), albo liczba kupujących po takich cenach wreszcie się wykruszy i rynek sam spadnie pod swoim ciężarem. Czekamy…

–kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Komentarz krótki/jak zwykle/

Otóż, wczorajszy spadek na DAX i następnie wyciskanie L jest 1 symptomem krótoterminowego/?/ wychodzenia SM i oddania przy szczytach

Co dalej NIE wiem Rynek wskaże kierunek

https://forex-nawigator.biz/forum/download/file.php?id=166822&mode=view

ale zdradzę co podpowiadał…wieszcz

https://caldaro.wordpress.com/2017/10/21/weekend-update-627/

NO to wchodzę na odbicie na DAX /komentarz krótki/