Podsumowujemy rok na różnych rynkach i próbujemy spojrzeć w przyszłość, w poniższym wpisie zaglądam do giełd UE.

Na tapetę biorę wykres 50 największych spółek europejskich, skupionych w indeksie STOXX 50 EUROPE.

Dokładnie rok temu inwestorzy rwali sobie z głowy włosy, widząc nadchodzący rok 2019 w czarnych barwach. USA toczyły w najintensywniejszym stadium wojnę z handlową z Chinami, co dołowało amerykańskie indeksy, a w ślad za nimi i europejskie. Giełdy wydawało się stały u progu kolejnej bessy. A przy tym nastroje psuły sprawy rozwodowe związane z Brexitem i wcale nie najlepsza koniunktura gospodarcza. Obstawiano więc raczej dalsze spadki, co najwyżej jakieś delikatne odbicie czy zatrzymanie. Ciąg dalszy jaki znamy dzisiaj jest więc szokująco odmienny, indeksy zrobiły sobie rajd wzrostowy o sporej wielkości, choć fakt, że startując z niskiego progu.

Technicznie STOXX 50 wygląda tak oto, zresztą dość reprezentatywnie dla innych giełd europejskich:

źródło: finance.yahoo.com

Do kwietnia mieliśmy fazę błyskawicznego wychodzenia z niemal-bessy, potem pół roku szerokiej konsolidacji, przerwaną fałszywym wybiciem w dół, a ostatni kwartał to bezapelacyjna kontynuacja hossy.

Przyśpieszony kanał rosnący (czerwone linie) nadal pozostawia miejsce na wzrosty, po ostatniej mocnej sesji na ogromnym obrocie widać, że rynek ma na nie ochotę. Niewykluczone jednak, że grudniowa euforia to jedynie część dorocznego obrzędu optymistycznej celebracji końca roku i popyt wkrótce odpuści. Korekta jest potrzebna, pozostaje jedynie kwestia tego, czy zakończy ona tę roczną passę już teraz na dobre, czy tylko będzie przerwą w kolejnym rajdzie. Wykres tego oczywiście nie pokazuje. Górne ograniczenie (niebieska linia) nie stanowi przeszkody, wielokrotnie trzeba było ją przesuwać, a poziomy coraz to nowych rekordów przestały spełniać rolę oporów.

I w zasadzie w tym wszystkim tylko jedna rzecz nie daje spać spokojnie – ogromny dysonans wobec tego, co dzieje się w realnej gospodarce. I co dziać się może dalej w 2020 roku.

Faktem jest, że kondycja spółek giełdowych nie musi być wcale odwzorowaniem stanu gospodarki, ale prędzej czy później pewne zjawiska muszą znaleźć odbicie na giełdzie, to nie są przecież niezależne byty. Zresztą podejście analityczne typu „top-down” najpierw nakazuje ocenić szeroki obraz gospodarczy, a potem przejść do poszukiwań niżej, czyli do spółek i gdyby tak zrobić i tym razem, skończyło by się przecież na braku pozycji.

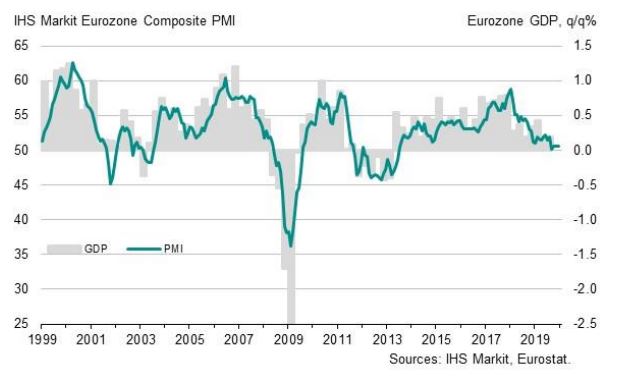

Dysonans ów dobrze ilustruje poniższy wykres, zestawiający PKB i wskaźnik PMI dla Eurozony:

Oba wyraźnie dołują, wskazując dobitnie, że gospodarka się zwija, a w Niemczech była o krok od recesji.

Zresztą dopiero co sam wiceprezydent ECB (Europejski Bank Centralny) postawił negatywną diagnozę odnośnie ryzyka. Dekada agresywnej, choć w jakiś sposób koniecznej interwencji monetarnej (ujemne stopy, skup aktywów) doprowadziła do:

– erozji stabilności finansowej,

– podjęcia przez inwestorów nadmiernego ryzyka na rynkach (pompowanie cen akcji, nieruchomości, obligacji)

– nadmiernego zadłużenia korporacji,

– niebezpiecznego obniżenia zyskowności sektora finansowego.

Lecząc chorobę sięgnięto ponownie po te same środki- skup aktywów, jeszcze bardziej pompując oczekiwania inwestorów i wpędzając ich w hazard moralny.

Zresztą nie ma co ukrywać, że w krainie ujemnych stóp procentowych rynki związane z ryzykiem pompują się niemal same, a w przypadku Europy mamy do tego podążanie za indeksami amerykańskimi i tamtejszymi, coraz lepszymi nastrojami po dogadaniu pierwszej fazy dealu z Chinami. Ale też i z oddechem ulgi związanym z coraz ponoć bliższym brexitem, który w zasadzie problemów najważniejszych nie rozwiązuje, ale przynajmniej przestaje być straszakiem i usprawiedliwieniem.

Co to w takim razie może oznaczać taki krajobraz dla Eurozony w 2020 roku?

Giełdy udowodniły, że mogą poruszać się wbrew realnej gospodarce i choć czeka je korekta nieuchronie, jako że rynek jest przegrzany, to na wykresie nie widać w tej chwili formacji odwrócenia trendu wzrostowego, jednak do tego wystarczy chwila.

Za wzrostami optuje nadal program skupu aktywów, który przecież nie skończy się, gdy rynki zaczną się chwiać, wręcz odwrotnie. A przy tym obecna narracja głosi, że skoro przetrwaliśmy dekoniunkturę na pełnym gazie giełdowym, to teraz będzie już tylko lepiej, bo gospodarka zacznie wychodzić z dołka. Tym bardziej, że i w USA o recesji przestaje się mówić.

Przeciw rynkom natomiast będzie zapowiadana polityka stopniowego podnoszenia stóp procentowych, za którymi pójdzie też umacniające się Euro. I jakby cicho też o tym, że Trump swoje wojny handlowe przeniósł do UE.

Podwyżki stóp dokonuje się, gdy rośnie inflacja (tym razem brak), czy też gdy gospodarka się przegrzewa (również nie tym razem). W takim układzie jedynym zasadnym powodem jest ratowanie systemu finansowego, co może się dokonać kosztem innych branż. To wyjście z obecnej sytuacji po najmniejszej linii oporu, inaczej to banki zatopią i tak rachityczną koniunkturę. Lata skupowania aktywów i ujemnych stóp nie dokonały cudu, podwyżka stóp może wprawdzie zostać przez rynki przyjęta ze zrozumieniem, tyle że w finale osłabić może giełdę (wyssanie kapitału z drogich akcji).

Ekonomiści i inwestorzy chcą od rządów większych nakładów na inwestycje, szczególnie w Niemczech i Holandii, które zadbały o zrównoważenie budżetu oraz nadwyżki, a teraz paradoksalnie żąda się ich naruszenia, zdemolowania rezerw. Być może to stanie się konieczne by rozruszać PKB i nastroje. I o ile jest jakaś szansa, że UE wyciągnie się za włosy sama, o tyle indeksy giełdowe zasilane tanim pieniądzem pójdą raczej i tak w ślad za amerykańskimi, a w takim razie to tam trzeba poszukać inspiracji.

Pompowanie giełd potrwa więc nadal. Ochłodzenie może przynieść wejście jednak w recesję USA lub, szybciej, samej Europy, bądź też zmiana narracji na taką, w której nie da się dłużej ignorować rozjazdu giełdy i realnej gospodarki. Giełdy tradycyjnie powinny to wyprzedzić.

–kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Gdybyśmy wiedzieli co giełdy mają wyprzedzać (bo z czymś zalegają), to znaczyłoby raczej, że gełdy zamiast wyprzedzać, działają z opóźnieniem. To chyba gracze nie wiedzą ani co giełdy wyprzedzają, ani w ogóle co biorą pod uwagę. Jednak fajnie się pisze i czyta o recesji, Fedzie, Trumpie, Chinach…..i całej tej masie pierdół/niepierdół, które i tak nic nie wnoszą do sztuki inwestowania.