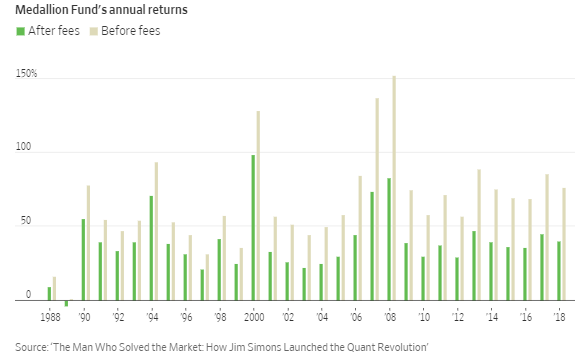

Nikt nie jest zaskoczony, że książka pod tytułem Człowiek, który rozwikłał rynek finansowy przedstawiająca sylwetkę inwestora, którego flagowy fundusz osiągnął od końca lat 80. do chwili obecnej średnią, roczną stopę zwrotu (przed bardzo wysokimi opłatami) na poziomie astronomicznych 66% cieszy się olbrzymim zainteresowaniem.

Na Blogach Bossy, recenzję książki napisze wkrótce Tomasz Symonowicz. Dziś chciałem zwrócić uwagę na dwa szczegóły z rozmów z autorem książki, Gregorym Zuckermanem, które przykuły moją uwagę i zachęciły do dodania książki do świątecznej listy zakupów na Amazonie (choć nie mam złudzeń, że książka nie zawiera informacji o tym, w jaki konkretny sposób Simons rozwikłał rynek finansowy).

Za Wall Street Journal

Barry Ritholtz zapytał Zuckermana o to, co stanowiło największe zaskoczenie wśród informacji, do których dotarł w trakcie pracy nad książką. Autor odpowiedział, że zaskoczyło go to jak trudno jest być rygorystycznym, systematycznym inwestorem kwantytatywnym. Zuckerman wyjaśnia, że czysty instynkt inwestycyjny Simonsa i jego współpracowników to typowe inwestowanie w oparciu o napływające na rynek informacje.

Z relacji Zuckermana wynika, że początki inwestycyjne Simonsa i jego współpracowników to typowy handel w oparciu o napływające na rynek informacje makroekonomiczne i próba przewidzenia, w którym kierunku podąży rynek pod wpływem tych wiadomości. Simons konsultował nawet swoje założenia ze zdolnym ekonomistą o nazwisku Greenspan. To co robił Renaissance Technologies w pierwszych latach swojego istnienia nie różni się dramatycznie od tego co robią miliony początkujących inwestorów. Zuckerman jest tym zaskoczony bo oczekiwał, że matematycy, badacze instynktownie przeniosą naukowe, systematyczne podejście do inwestowania.

Jim Simons nie był zadowolony ze swojego pierwotnego podejścia do inwestowania. Jednym problemem była duża zmienność wyników: fundusz raz zarabiał pieniądze (jak trafił), raz je tracił (jak spudłował). Większym problemem było poczucie braku pewności, że wie co robi. Inwestor nie miał przekonania, że ma sensowną przewagę. Ten emocjonalny ciężar skłonił zapewne Simonsa do podążania w stronę systematycznego, ilościowego podejścia.

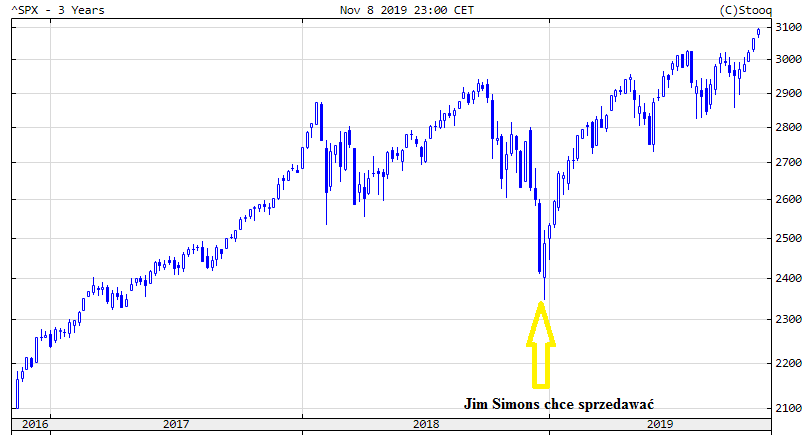

Bardzo pouczająca jest także anegdota z 2018 roku. Od 2009 roku Jim Simons nie zajmuje się już codziennym zarządzaniem operacjami Renaissance Technologies. Gwałtowna korekta na amerykańskim rynku akcyjnym na przełomie 2018 i 2019 roku zastała go więc na wakacjach na jachcie. Simons zatrudnia też obecnie doradcę inwestycyjnego, którzy zarządza jego majątkiem szacowanym na 23 mld USD. Korekta na rynku zrobiła na Simonsie tak duże wrażenie, że w grudniu 2018 roku zadzwonił z wakacji do swojego doradcy inwestycyjnego by zapytać go czy skrócenie pozycji albo ich zabezpieczenie nie byłoby dobrym pomysłem. Jeśli popatrzymy na wykres S&P 500 to zauważymy, że Simons nabrał wątpliwości, przestraszył się niemal idealnie w okresie formowania przez rynek akcyjny dołka korekty. Doradca inwestycyjny zasugerował by poczekać z podejmowaniem decyzji aż sytuacja na rynku się uspokoi. Simons zgodził się z tą sugestią.

Za Stooq

Przypomnijmy, że bohaterem tej anegdoty jest człowiek, którego flagowy fundusz dzięki stosowaniu systematycznego, kwantytatywnego podejścia do inwestowania wypracował astronomiczne wyniki w ostatnich trzech dekadach. Oddzielony od codziennego zarządzania Simons powraca jednak do instynktownego podejścia do inwestowania czyli paniki gdy rynek spada i zapewne entuzjazmu gdy rynek rośnie. Powyższa anegdota pokazuje kluczową zaletę każdego przemyślanego planu inwestycyjnego. Systematyczne strategie, jasne reguły wejścia, wyjścia i zarządzania wielkością pozycji, chronią inwestorów przed obraniem instynktownego podejścia do inwestowania. Obserwacja rynków finansowych sugeruje, że dla większości inwestorów takie podejście oznacza kreowanie wyników gorszych niż zachowanie rynku bo w dużym uproszczeniu oznacza sprzedawanie w panice i kupowanie w euforii.

Jeśli Jim Simons po trzech dekadach obecności na rynku i dwóch dekadach bezprecedensowych sukcesów, nie jest odporny na wpadnięcie w sterowane gwałtownymi emocjami podejście do inwestowania to można zakładać, że niemalże nikt nie jest odporny.

Zwróciłem też uwagę na historię z połowy lat 90. W tym okresie Renaissance Technologies próbowało przenieść ilościowe podejście stosowane na rynkach surowcowych i walutowych na rynek akcyjny. Mimo zaangażowania sporych zasobów strategia stosowana na rynku akcyjnym spisywała się źle, dużo poniżej oczekiwań. Na tyle słabo, że Simons wyznaczył okres sześciu miesięcy na doprowadzenie strategii do zyskowności. W przeciwnym razie projekt przeniesienia podejścia na rynek akcyjny miał być zarzucony.

Słabe wyniki strategii były zagadką bo od strony koncepcyjnej wszystko miało sens. W 1995 roku jeden z młodszych stażem pracowników zdecydował się przeglądnąć, linia po linii, cały kod algorytmu. Okazało się, że w jednym miejscu algorytm zamiast używać aktualnej wartości indeksu S&P 500 używał wpisanej na stałe wartości. Po naprawieniu tego błędu strategia na rynku akcyjnym uzyskała fenomenalną zyskowność. W tym czasie cała firma zarządzała aktywami na poziomie 800 mln USD, z czego część akcyjna stanowiła 30-40 mln.

Powyższa anegdota pokazuje, że nawet najlepszym inwestorom mogą przytrafić się proste, techniczne błędy. Jest to warte uwagi bo Renaissance Technologies był i jest firmą „naładowaną” ludźmi, którzy mają bardzo duże doświadczenie w pracy z danymi.

Inwestorzy powinni więc brać pod uwagę, że w trakcie opracowywania i testowania strategii inwestycyjnych mogą się im przytrafić techniczne błędy takie jak błąd w kodzie albo niedokładne przygotowanie używanej bazy danych. Pisałem na Blogach Bossy, że jakiś czasu temu gigantyczne dzienne ruchy spółek groszowych (o 50% lub 100% pomiędzy dwoma groszami a groszem) wpłynęły na wyniki moich testów ilościowych strategii momentum na akcjach z GPW.

Warto przy tym podkreślić, że wspomniane błędy mogą zarówno „popsuć” wyniki strategii jak i je „napompować”. Co więcej, mamy tendencję być dużo bardziej skrupulatni i krytyczni w sytuacji „gdy coś co powinno działać nie działa” niż w sytuacji gdy „coś działa świetnie choć w sumie nie wiemy dlaczego”. Trzeba więc pamiętać, że także skuteczne w testach strategie mogą być wynikiem prostych błędów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.