Percepcja skuteczności Analizy technicznej, w sensie generowania zysków, jest ściśle powiązana z czasem.

Albo mówiąc nieco inaczej – używany do popularnego określenia skuteczności AT czasownik „działa” ma czas teraźniejszy, co w wielu przypadkach może być mylące.

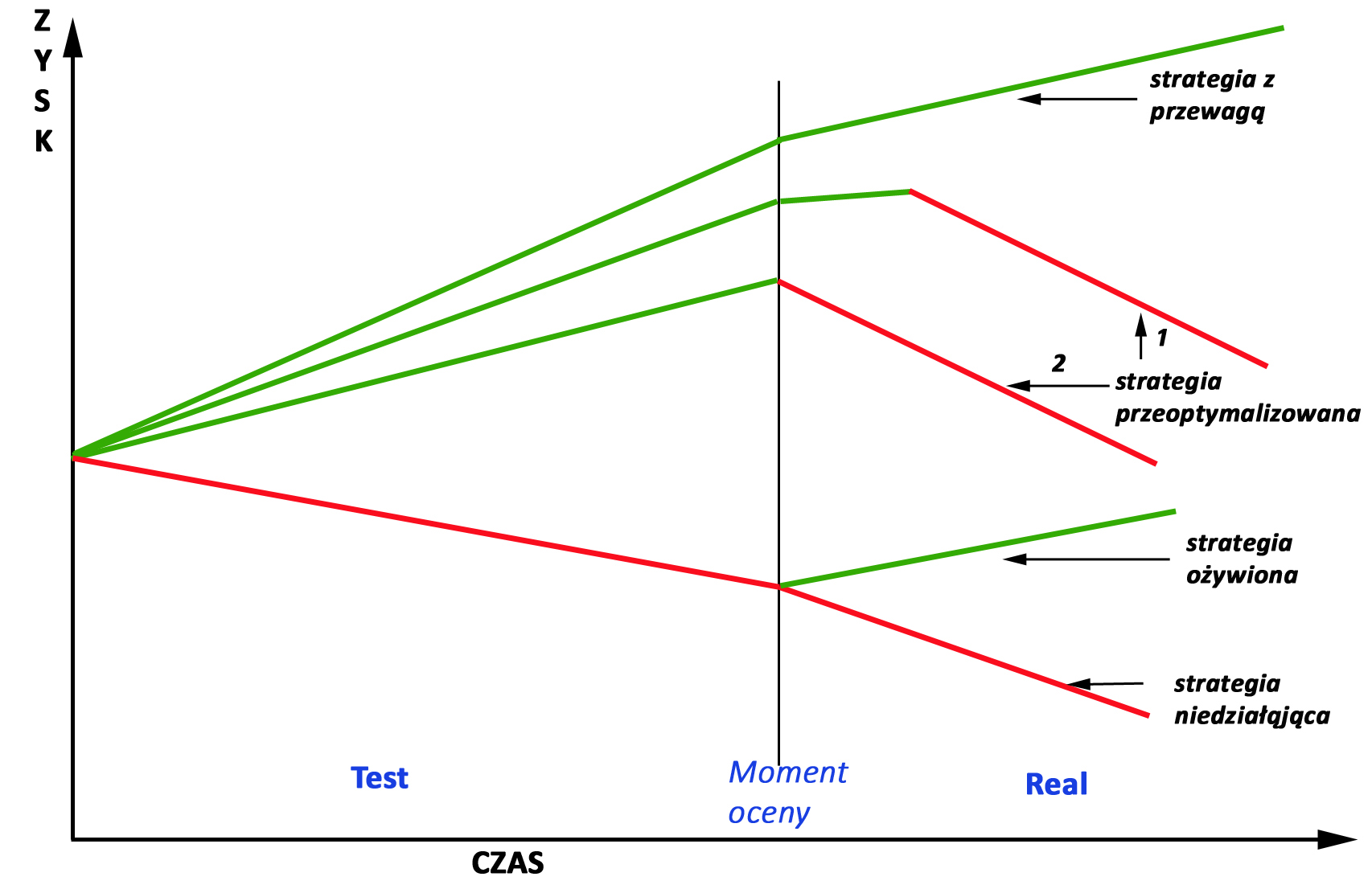

Aby to zobrazować posłużę się poniższym wykresem, który celowo stworzyłem na użytek tego wpisu. Pokazuje on skuteczność kilku technicznych strategii. Wpis będzie nieco trudniejszy, ale powinien wyjaśnić jak wyglądają szanse działania zyskownej strategii technicznej w różnych aspektach.

Przesuwając się w prawo po wykresie mamy upływający czas, a w osi pionowej zyski/straty generowane przez każdą ze strategii. Czarna pionowa kreska pokazuje moment, w którym dokonujemy oceny ich skuteczności. Wyniki na lewo od tej pionowej kreski pokazują, co ze strategią działo się w przeszłości do owego „momentu oceny” (nazywam to okresem testowym), wyniki na prawo pokazują, co może się zdarzyć w przyszłości (okres realny):

Używam nazw „strategie” z określonego powodu. Żadne z technicznych narzędzi nie działa samo z siebie. Żeby ocenić skuteczność jakiejś formacji czy wskaźnika na danych z przeszłości, albo w czasie teraźniejszym, trzeba przyjąć jakiś moment otwarcia pozycji za ich pomocą i jakiś poziom zamknięcia tej pozycji. Sam fakt tego, że istnieje np. formacja W (podwójne dno) nie wystarczy do stwierdzenia jej skuteczności, bo w jaki sposób? Aby to sprawdzić trzeba dodać przynajmniej warunki wejścia i wyjścia. Mam wrażenie, że wielu techników o tym zupełnie zapomina w dyskusjach.

W ten sposób każde z narzędzi technicznych posiada dziesiątki czy setki możliwych kombinacji możliwych do praktycznego użycia. A jeśli do tego dodamy jeszcze konieczność ustawienia dodatkowych parametrów, np. liczby okresów dla wskaźnika, kombinacji zaczyna się robić tysiące.

Jedna z przykładowych kombinacji:

kup gdy RSI 14-dniowy wybija się ponad linię sygnalną 30 i zamknij pozycję, gdy ten RSI(14) spada poniżej poziomu 70.

Mamy tu w sumie 3 zmienne parametry, ale wcale nie jest powiedziane, że w takim ustawieniu to „działa” w sensie zyskowności na danym rynku. Być może nawet zmiany wszystkich trzech parametrów, dające sporą liczbę kombinacji, również nie przyniosą zyskowności. Ale już dodanie np. ‘take profit’ 3% spowoduje, że tak użyty RSI pozwoli osiągnąć zyskowność na danym rynku.

Wobec tego samo powiedzenie „RSI działa” (lub nie) nie mówi kompletnie nic o jego efektywności. Dopiero dodanie warunków brzegowych jak wyżej pozwoli na jego weryfikację. A skoro dodajemy jakieś warunki, więc zwykłe narzędzie techniczne w nie obudowane zmienia się już w najprostszą strategię i tylko w takim układzie ma sens jego sprawdzenie pod względem możliwości generowania zysków.

Dlatego na powyższym rynku opisałem krzywe jako strategie, a konkretnie pokazują one zmiany zysków każdej w okresie ich stosowania.

Ta na samej górze obrazka pokazuje strategię najbardziej pożądaną dla każdego technika i nazwałem ją „strategią z przewagą”. W „momencie oceny” patrzymy wstecz i widzimy, że generowała ona do tej pory zyski. Można powiedzieć, że „działała”, bo odnosimy wynik do czasu przeszłego.

Co jednak w tym układzie oznacza określenie „działa”?

W pewien domyślny sposób zakładamy, że oznacza to, iż zastosowanie tej konkretnej strategii technicznej pozwoliło wcześniej zyskiwać na rynku i wobec tego żywimy nadzieję, że mniej lub bardziej udanie stanie się też tak w przyszłości. Krzywa ta po „momencie oceny” dalej pnie się w górę, a więc strategia „działa”.

Działanie dowolnej strategii w czasie przeszłym oznacza 2 możliwości:

1. Sprawdziliśmy to testując dostępne dane historyczne. Oceniamy więc taką możliwość już po fakcie i dość hipotetycznie.

2. Ktoś rzeczywiście ją używał zyskownie w przeszłości, wykrył ją wcześniej, nie jest więc jedynie wirtualnym bytem z punktu 1-szego.

Wszyscy testujący kiedykolwiek techniczne strategie wiedzą, że szanse na to, że dana strategia nadal będzie działać, są znacząco wyższe w punkcie 2, a dość ograniczone w punkcie 1 i dlatego określenie działała/działa nie jest dla punktu nr 1 prawdziwie adekwatne. Owa strategia jedynie hipotetycznie mogła przynieść zyski i słowo „działa” jest tu zwykle nieco na wyrost.

I mała uwaga do tego: jeśli zasady tej strategii nie są obiektywnie określone, lecz jakiś inwestor zyskuje w ten sposób dzięki pewnej dozie intuicji i losowości, żaden test danych historycznych z punktu 1 wyżej nie wykryje tego działania, nie ma takich możliwości (może gdy rozwinie się na dobre AI, czyli sztuczna inteligencja).

Jeśli zasady są jednak w pełni obiektywnie opisane, wykrycie jest możliwe w wyniku testu tysięcy parametrów. A jakie są szanse, że zadziała ona po takim wykryciu, w przyszłości?

Przekonamy się o tym analizując kolejne 2 krzywe. Nazwałem je „strategie przeoptymalizowane 1 i 2”.

W zdecydowanie większej ilości przypadków pozytywny test wybranej strategii na danych historycznych kończy się w przyszłości właśnie w ten sposób jak pokazują obie te krzywe:

– albo strategia przez jakiś czas będzie jeszcze działać, po czym przestanie,

– albo koniec jej skuteczności nastąpi natychmiast po znalezieniu jej przy użyciu danych historycznych.

Określenie „działa” jest w tym momencie dość mylące. Nie, ta strategia jedynie hipotetycznie mogłaby działać. Wykryto jednak tylko przypadkową skuteczność w danych przez dopasowanie do nich parametrów strategii. Mówimy w takim przypadku o przeoptymalizowaniu (albo fachowo „Błąd I typu”). Ponownie ocena przeszłości następuje tu po fakcie.

Jednakże podobny przebieg zysków i strat mają strategie używane wcześniej w realnej grze, które przestają w pewnym momencie działać. Powodem mogą być zmiany samego rynku. Tak się może dziać w przypadku wielu strategii oferowanych w poradnikach, książkach, przez innych inwestorów. Po prostu ich czas życia się kończy i ich skuteczność wyparowuje. Ktoś może powiedzieć o takiej strategii „działa” w momencie oceny, a chwilę potem działanie staje się przeszłością. To norma w tym biznesie.

W testach narzędzi technicznych na dowolnych danych z przeszłości większość prób kończy się od razu jak na zaznaczonej kolorem czerwonym „strategii niedziałającej”. Mamy przynajmniej dużą dozę pewności, że sposób, w jaki planowaliśmy użyć owo techniczne narzędzie przyniesie straty. Dlatego zawsze zachęcam do tego typu prób weryfikacji.

Ale zdarzają się cuda i może się okazać, że część niedziałających strategii jednak ożyje w przyszłości (krzywa „strategia ożywiona” na wykresie). Jak to się dzieje? To tzw. „Błąd II typu”, czyli potencjalna skuteczność nie została wykryta w teście. Powodów może być wiele. Na przykład użyliśmy zbyt mały zakres danych. Albo rynek zmienił się w swojej dynamice i niedziałające dotąd strategie zaczynają działać. Dlatego co jakiś czas można je weryfikować pod tym względem.

To najważniejsze warianty skuteczności technicznych narzędzi (strategii). Ocena typu „działa” jest więc uzależniona od tego w jaki sposób badamy skuteczność i w którym momencie. Zdecydowanie jednak najmniej istnieje wariantów „strategii z przewagą”. To mogą być jakieś mikro procenciki wszystkich możliwych strategii technicznych, jakie da się w ogóle ułożyć w jakiś systematyczny, obiektywny sposób w AT.

A co z technicznymi strategiami intuicyjnymi, w których dużą rolę odgrywa losowość? Otóż każda z nich może przybrać dokładne jeden z wariantów pokazanych na wykresie. W 80%-90% przypadków kończy się jednak czerwoną końcówką, stąd takie mniej więcej odsetki bankrutujących.

Krzywa zielona na całej długości, jak ta na wykresie najwyżej, to dość rzadkie zjawisko w przyrodzie. I to w zasadzie jedyny wariant, który można określić jako „AT działa”.

CDN

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ta strategia <ożywiona> kojarzy mi się z filmem "Rejs". Tam jeden z uczestników "śpiewał", a słuchający powiedział, że czuje się ożywiony. Może coś poknociłem, ale o to chodziło.