Cyrk „brexit” powoli wyjeżdża z miasta, cyrk „USA-Chiny podpisują umowę” daje jeszcze sporo przedstawień, ale już nie bawi, więc przez chwilę proponuję zająć się czymś poważniejszym.

A ponieważ uwielbiam wszelkie statystyczne historie obrazkowe, więc podbieram z marketwatch.com poniższy diagram w celach edukacyjno-refleksyjnych do tej rubryki.

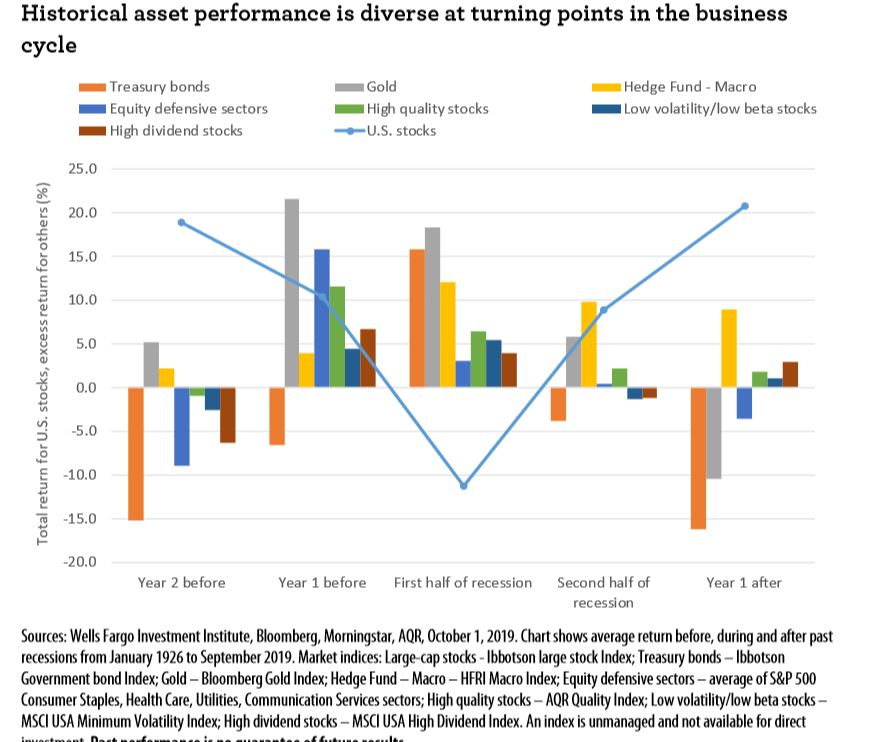

Pokazuje on mianowicie, jak statystycznie zachowywały się niektóre aktywa na kolejnych stadiach minionych recesji w latach 1926-2019, a przecież właśnie kolejną od miesięcy zapowiadają w USA (i pewnie na świecie):

I do tego obrazka kilka wyjaśnień, spostrzeżeń i refleksji:

U.S. stocks – tak mniej więcej zachowuje się indeks S&P 500, ale trzeba zauważyć jedną prawidłowość – akcje odbijają się od dołka jeszcze w trakcie recesji, w pierwszej jej połowie. Więc jest to bardziej okazja do zatankowania portfela niż jego porzucania w emocjonalnym szale. Problem w tym, że recesję w pełni określa się dopiero po jej zakończeniu, ale mnie więcej wiadomo, kiedy w nią wchodzimy, ponieważ wówczas spada PKB do ujemnych wartości. Spadek indeksów statystycznie zapowiada recesję miesiące naprzód.

Treasury bonds – obligacje skarbowe. Ciekawe, że zarabia się na nich dopiero w drugiej fazie recesji, nie są więc aż takim dobrym schronieniem, a traci się na nich zanim recesja rozkwitnie. W obecnej fazie mamy zdaje się lekkie przesunięcie związane z bańką obligacyjną, czyli odsetki maleją do zera a ceny obligacji rosną niebotycznie, czyli jak w 1 fazie recesji.

Gold – złoto. Rośnie najbardziej tuż przed i w pierwszej fazie recesji, co widzimy od tygodni. Ale teoretycznie da się na nim całą recesję przeczekać.

Equity defensive sectors – uznawane za defensywne akcje z niektórych sektorów (m.in. komunikacja czy zdrowie). Nie powinno się ich pozbywać podczas 1 fazy recesji. Problem w tym, że nie bardzo mamy odpowiedniki na GPW. Podział na branże wprawdzie istnieje, mamy wśród nich nadmiernie dominujące a innych brak, ale nie podejmę się teraz oceny, które są rzeczywiście defensywne i czy pokrywają się z tymi w USA.

High dividend stocks – akcje o wysokich dywidendach. W miarę dobrze przechodzą recesję.

High quality stocks – akcje najwyższej jakości. Bardzo dobra odporność na recesję. Tutaj dane o nich brane są z funduszu AQR i chodzi o spółki o przodującej zyskowności, płacące dywidendy, szybko rosnące, uważane za bezpieczne. Pytanie czy mamy takie w Warszawie? Czy są u nas jakieś spółki na dziś, które można kwalifikować jako wysokiej jakości?

Hedge fund – macro – fundusze hedgingowe zorientowane globalnie. Świetnie radzą sobie z recesją, choć dla nas praktycznie niedostępne.

Low volatility/low beta stocks – tzw. „mało ruchawe”, dobre na recesję. Mają niewielką zmienność i są nieskorelowane z indeksem rynkowym. Ponownie nie pokuszę się o wskazanie ich na GPW.

Wniosek natury ogólnej na koniec: nie jest prawdę, że wszystkie akcje ulegają recesji a obligacje przed nią chronią. Co widać na załączonym obrazku.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.