Okres relatywnie słabszej postawy warszawskiego rynku giełdowego oraz oznaki więdnięcia tego rynku (czego sygnałem jest wysychająca płynność zwłaszcza w segmencie małych i średnich spółek) zachęcają polskich inwestorów do rozważenia idei dywersyfikacji geograficznej.

Moim zdaniem kilkuletni okres słabszej postawy lokalnego rynku to stosunkowo słaby argument za dywersyfikacją geograficzną. Dostrzegam dużo silniejsze argumenty. Pierwszy z nich to ryzyko ekstremalnego, negatywnego wydarzenia politycznego lub ekonomicznego. W takim scenariuszu inwestorzy z bardzo silnym skrzywieniem lokalnym (home bias), czyli inwestujący głównie na lokalnym rynku, narażeni są na utratę dużej części aktywów finansowych. Co więcej takie ekstremalne, negatywne wydarzenia najprawdopodobniej dotkną także inne aktywa (takie jak nieruchomości) oraz strumień dochodów (utrata pracy, spadek realnych wynagrodzeń). Przy braku geograficznej dywersyfikacji aktywów finansowych (akcji i obligacji) lokalne negatywne, ekstremalne zdarzenia mogą całkowicie zniweczyć długoterminowe plany finansowe.

Drugi argument to ryzyko długoterminowej, relatywnej słabości lokalnych rynków finansowych. To ryzyko Japonii, która często podawana jest jako przykład rynku pokazującego ryzyka związanego z podejściem typu kup i trzymaj.

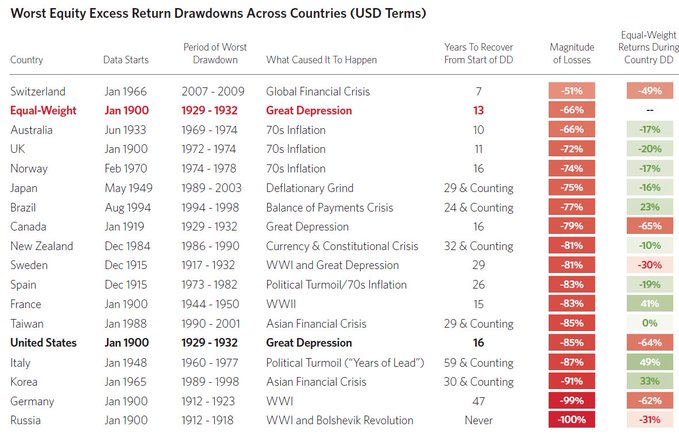

Analitycy Bridgewater (firmy inwestycyjnej kojarzonej z założycielem, dyrektorem i dyrektorem inwestycyjnym – Ray’em Dalio) stworzyli raport poświęcony dywersyfikacji geograficznej, w którym znalazła się tabela pokazująca największe obsunięcia, względem gotówki, na kluczowych rynkach akcyjnych w XX wieku (wszystkie stopy zwrotu liczone w USD). Uwzględnili także zdywersyfikowany geograficznie portfel.

Z tabeli można wyciągnąć ważną lekcję: krytycy inwestowania typu kup i trzymaj wykazują się niewielką kreatywnością skupiając się na przykładzie Japonii i długoletnim okresie deflacyjnego marazmu po pęknięciu bańki spekulacyjnej z lat 80. Japonia jest jednym z wielu przykładów rynku o bolesnym, długoletnim obsunięciu dla skrzywionych lokalnie inwestorów.

Za Bridgewater

Warto zwrócić uwagę na trzy zagadnienia. Po pierwsze bolesne obsunięcia nie dotyczą tylko rynków wschodzących. Miały także miejsca na rynkach rozwiniętych, nawet takich, które uznalibyśmy za przykłady stabilności ekonomicznej i politycznej (takich jak Nowa Zelandia albo Wielka Brytania).

Po drugie okresy długoletniej słabości nie muszą wynikać z ekonomicznych czy politycznych katastrof. Jeśli tak się dzieje to inwestorzy muszą liczyć z utratą 90% i więcej zainwestowanych środków. Jednak bardzo duże obsunięcia, przekraczające 80%, mogą wynikać z silnych, konwencjonalnych kryzysów ekonomicznych, rynkowych czy politycznych (jak kryzys azjatycki w przypadku Tajwanu i Korei Południowej).

Po trzecie okres nadrabiania strat może się wydłużyć i inwestorzy powinni uwzględniać scenariusz, w którym będą go liczyć w dekadach. Uwagę inwestorów powinny zwrócić przykłady państw, w których odrabianie relatywnych strat wciąż trwa a okres liczony jest dekadach: trzech dekadach dla Japonii, Brazylii, Nowej Zelandii, Tajwanu i Korei i sześciu dekadach dla Włoch. To są okresy porównywalne nawet z ekstremalnie długimi horyzontami inwestycyjnymi nawet najbardziej cierpliwych inwestorów.

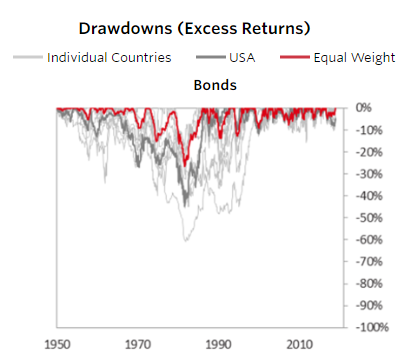

Warto zauważyć, że problem bolesnych, lokalnych obsunięć dotyczy także rynków obligacji.

Za Bridgewater

Moim zdaniem ryzyko bolesnych obsunięć lokalnego rynku albo istotnej, długoletniej słabości lokalnej giełdy (wynikających z miejscowych błędów monetarnych, ekonomicznych lub politycznych) to najsilniejszy argument za dywersyfikacją geograficzną. Przy czym warto zauważyć, że wspomniane błędy nie muszą przybrać rozmiarów katastrof politycznych czy militarnych (rewolucji, wyniszczających wojen). To ryzyko oczywiście istnieje ale równie dobrze długoterminowe plany inwestorów mogą zostać zniweczone przez konsekwencje wieloletniego złego zarządzania gospodarką i słabej jakości instytucji politycznych. Myślę, że niektóre państwa południowej Europy dobrze ilustrują to zagrożenie.

Należy podkreślić, że pełna geograficzna dywersyfikacja może być emocjonalnie trudna dla polskiego inwestora co wynika z niewielkiego (ułamek procenta) udziału polskich akcji w globalnym rynku akcyjnym. W efekcie geograficznie zdywersyfikowany portfel polskiego inwestora niemal zupełnie odetnie się od warszawskiego rynku akcyjnego. Ten problem dotyczy jednak niemal wszystkich inwestorów, z wyjątkiem inwestorów z USA.

Wspomniane odcięcie nie będzie problemem w okresach relatywnej słabości GPW ale stworzy sporą presję emocjonalną w okresach gdy warszawski parkiet będzie jednym z najsilniejszych na świecie. Cała idea geograficznej dywersyfikacji opiera się jednak na odrzucenia wybierania wygranych i przegranych oraz zaakceptowaniu, że lokalne rynki mają okresy relatywnej siły (która często prowadzi do bardzo nieatrakcyjnych wycen) i relatywnej słabości (która często jest wynikiem powrotu rynku do normalności po wcześniejszych ekscesach).

Drugi problem z geograficzną dywersyfikacją jest tymczasowy i związany jest z okresem relatywnej siły amerykańskiego rynku, która sprawiła, że amerykańskie akcje notowane są przy dużo mniej atrakcyjnych wskaźnikach niż akcje z innych rynków rozwiniętych i rynków wschodzących. Tak więc inwestor decydujący się na porzucenie lokalnego skrzywienia w jednym zdecydowanym ruchu dokona alokacji dużej części portfela akcyjnego na rynku amerykańskim, wycenianym obecnie ze sporą premią w stosunku do innych rynków. Trwa ożywiona dyskusja o tym czy wspomniana premia ma podstawy fundamentalne (na przykład związane z faktem, że duże amerykańskie korporację mają przewagę na globalnym rynku typu „wygrany bierze wszystko”). Nie można jednak dyskutować obecnie o dywersyfikacji geograficznej bez uwzględnienia zagadnienia wysokich wycen na amerykańskich giełdach. Sensownym rozwiązaniem może być na przykład stopniowe „umiędzynarodowienie” portfela.

2 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dla Japonii kalkulacja jest oczywista – użyto indeksu Nikkei 225. A Włochy? Jak to możliwe, że przez 59 lat nie pobilili historycznego rekordu? Myślę, że przyczyną jest metodologia. Ja dokopałem się do danych, że indeks COMIT 30 zaczął byc liczony się od 1992. A co było wcześniej? Może też wszystkie zmiany liczone są w dolarach, a podejrzewam, że lira włoska mocno spadała.

@ Andres

Tak. Na rysunku jest (USD terms) a jak dopisałem w tekście (wszystkie stopy zwrotu liczone w USD).

Weź też pod uwagę, że jest to obsunięcie stóp zwrotu ponad stopy zwrotu z gotówki (a nie surowych stóp zwrotu). Przy czym gotówka to zapewne bony skarbowe albo inne tego typu instrumenty uznawane za wolne od ryzyka. Myślę, że ten warunek (jak najbardziej sensowny) umożliwia tak długie obsunięcia w zestawieniu.