Popularną, sceptyczną reakcją na artykuły o tematyce inwestycyjnej podkreślające zalety pasywnego inwestowania z długoterminowym horyzontem inwestycyjnym jest przypomnienie sytuacji japońskich inwestorów w dekadach po przekłuciu bańki spekulacyjnej na tokijskiej giełdzie.

Żądanie „a teraz pokaż Japonię” stało się nieodłącznym elementem dyskusji o długoterminowym inwestowaniu. Pozytywnie oceniam tę tendencję. Wskutek nadzwyczajnego znaczenia amerykańskiego rynku dla światowych finansów amerykański rynek akcyjny traktowany jest jak punkt odniesienia przez miliony inwestorów na całym świecie. W rzeczywistości amerykańskie giełdy były w ostatnim stuleciu dosyć nietypowym rynkiem akcyjnym, wyjątkowo szczęśliwym dla inwestorów.

Kilka ekstremalnych załamań na rynkach akcyjnych w ostatniej dekadzie (Islandia, Grecja, Cypr) przypomniały inwestorom, że nie każdy rynek akcyjny będzie równie atrakcyjnie wynagradzał inwestorów co rynek amerykański w ostatnich stu latach. Charlie Bilello z Pension Partners zwrócił uwagę, że nawet bez nadzwyczajnych wydarzeń może powstać gigantyczna różnica pomiędzy stopami zwrotu z różnych rynków akcyjnych. Bilello porównał kilka rynków rozwiniętych w ostatnich 11 latach, z punktu widzenia amerykańskiego inwestora:

- USA 111%

- Francja -3%

- Wielka Brytania -7%

- Niemcy -7%

- Hiszpania -29%

- Włochy -48%

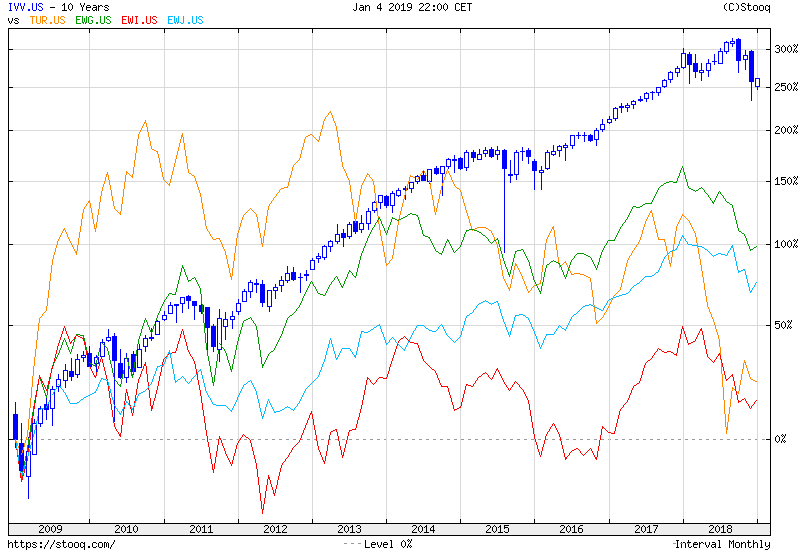

Porównywanie różnych rynków akcyjnych jest trudne ze względu na różne konstrukcje indeksów i konieczność znalezienia jednego punktu odniesienia w celu uwzględnienia zmian kursów walutowych. Jednak nawet po uwzględnieniu tych zastrzeżeń można przekonywująco pokazać, że rynki akcyjne nie są sobie równe. Zrobiłem dwa zestawienia. Pierwsze obejmuje ostatnie 10 lat. Rynek amerykański reprezentuje indeks iShares Core S&P 500 a inne rynki ETF-y z serii iShares: turecki, niemiecki, włoski i japoński:

Za Stooq

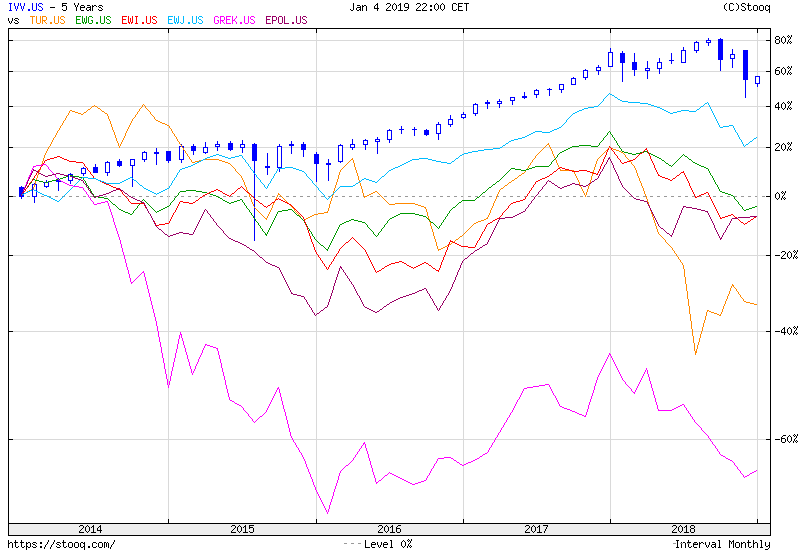

Fundusze rynku polskiego i greckiego powstały po 2008 roku dlatego zrobiłem także zestawienie za ostatnie 5 lat. Przypominam, że porównanie za punkt odniesienia przyjmuje amerykańskiego inwestora.

Za Stooq

Powyższe zestawienia dobrze pokazują ideę, że dywersyfikacji geograficznej nie należy traktować w kontekście maksymalizacji stóp zwrotu. Z wykresów wyraźnie wynika, że dla amerykańskiego inwestora dywersyfikacja geograficzna była w ostatniej dekadzie obciążeniem dla wyników portfela. Ta sytuacja może się oczywiście odwrócić – stało się tak w ostatnich kilku miesiącach.

Moim zdaniem dywersyfikację geograficzną warto traktować jako zabezpieczenie przed „pechowym” scenariuszem (japońskim albo greckim albo włoskim). Im mniejsze inwestor ma zaufanie do lokalnego rynku i jego makroekonomicznego, politycznego i geopolitycznego otoczenia tym poważniej powinien traktować ryzyko pechowego scenariusza. Jednocześnie powinien dostrzegać istotne korzyści z dywersyfikacji geograficznej.

O ile więc rozważając inwestycje na rynku akcyjnym należy brać pod uwagę pechowy scenariusz (nazwijmy go greckim) to warto pamiętać, że dywersyfikacja geograficzna może istotnie ograniczyć jego negatywne konsekwencje.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nosfinger – Psychologia inwestowania

"Inwestorzy nie tworzą swoich portfeli w myśl nowoczesnej teorii portfelowej Gdyby tak robili, w skład ich portfeli wchodziłyby znacznie więcej akcji zagranicznych. Niewielki udział akcji zagranicznych wskazuje, że dla inwestorów takie akcje są 2 – 5 razy bardziej ryzykowne niż wskazywałyby na to wyniki historyczne. Inwestorzy uważają także, że skala zwrotu w znane akcje jest wyższa niż dla akcji spółek nieznanych."

Patrząc na ww. wykresy wychodzi, że lepiej się tą teorią portfela nie kierować – przynajmniej jeśli chodzi o stopy zwrotu. Dobrze, że zwykli ludzie (z USA oczywiście, bo w innym kraju to jak widać nie byłoby zbyt mądre) nie zaprzątają sobie głowy takimi konstrukcjami.

Taka uwaga, może nie kluczowa, ale warto zauważyć: SPX Index nie jest indeksem total return, czyli nie uwzględnia reinwestowania dywidend. Wszystkie pozostałe, które porównujesz, to ETFy, więc uwzględniające dywidendy. Czyli sensowniej jest je porównać z też ETFem na rynek amerykański, np. SPY.US.

Jakościowo wynik jest taki sam, ale ilościowo przewaga rynku amerykańskiego dodatkowo jeszcze bardziej rośnie (na przestrzeni 10 lat to już trochę tych dywidend się uzbiera).

A tak już bardziej merytorycznie — ciekawy jest też efekt porównania rynków akcyjnych między krajami, kiedy spojrzy się na przestrzeni wielu dekad. Japonia np. przed obecnym, 30-letnim trendem bocznym, miała jakieś 20 lat ogromnego outperformance'u względem innych rynków. Naprawdę ogromnego. Co tym bardziej jest argumentem za dywersyfikacją geograficzną, szczególnie dla amerykańskiego inwestora.

To się nie musi powtórzyć, ale może.

@ Link

Dzięki. Poprawiłem. Wziąłem iShares bo nie chcialem sprawdzać, które indeksy są total return, a które nie a przeoczyłem sam SP500.