Doradcy w dziedzinie finansów osobistych mają skłonność do wytykania i piętnowania niektórych zwyczajów wydatkowych. Nie jestem zagorzałym przeciwnikiem tej tendencji. Uważam jednak, że takie podejście ma ograniczone pozytywne efekty.

Podstawowym problemem jest fakt, że zwyczaje wydatkowe wynikają z indywidualnych preferencji. Gdybyśmy stworzyli indywidualne listy „zbędnych wydatków, na które ludzie przeznaczają dużo pieniędzy, a bez których bez problemu mogą się obejść” to szybko by się okazało, że na listach innych ludzi znajdują się wydatki, których ograniczenie nigdy nie przyszłoby nam do głowy. Dostarczyciele porad finansowych popełniają też trzy inne błędy przy piętnowaniu zwyczajów wydatkowych:

- skupiają się na nieistotnych wydatkach a pomijają największe kategorie wydatkowe takie jak mieszkanie i samochód (a w wielu państwach edukację – w Polsce także jeśli weźmiemy pod uwagę studia dzienne i brak pracy zawodowej)

- przesadzają z szacowaniem korzyści płynących z obcięcia tych nieistotnych wydatków – rezygnacja z kawy na wynos, jedzenia poza domem, nawet zamiana samochodu na rower z nikogo nie uczyni milionera chyba, że założy się nierealistycznie wysokie stopy zwrotu z zaoszczędzonych pieniędzy

- koncentrują się na zachęcaniu do ograniczania konkretnych wydatków zamiast propagować wysoką stopę oszczędności i podawać ogólne reguły identyfikowania łatwych do ograniczenia wydatków ale zostawić konkretną decyzję odbiorcom swoich porad

Z drugiej strony piętnowanie niektórych zwyczajów wydatkowych ma ograniczone negatywne konsekwencje. Z nikogo nie uczyni milionera ale nikomu też nie przyniesie sporej szkody. W najgorszym przypadku może kogoś zirytować i sprowokować do napisania gniewnego emaila lub komentarza.

Coś takiego przytrafiło się autorowi bloga The White Coat Investor, który miał w zwyczaju wskazywać samochody marki Tesla jako przykład zbędnych wydatków, często finansowanych kredytem. Jim Dahle prowadzi stronę z poradami finansowymi dla lekarzy (co pokazuje jak głęboka specjalizacja jest możliwa na relatywnie dużym rynku porad finansowych). Lekarze w USA lubią tę markę i tak jak inni właściciele mają mocny, emocjonalny stosunek do swojej własności. Myślę, że jest to zjawisko porównywalne do przywiązania do swojej własności posiadaczy produktów Apple. Reakcja właścicieli samochodów skłoniła blogera do sprecyzowania swojego stanowiska:

Nie przeszkadza mi to, że ktoś kupuje teslę. Naprawdę. Tak jak nie przeszkadza mi jeśli ktoś kupuje luksusowy samochód innej marki albo kupuje łódź albo regularnie uprawia heliskiing. Ale należy pamiętać o tym czym naprawdę są te wszystkie rzeczy – są luksusami. Nie jest to zaspakajanie potrzeb transportowych. Problem transportu można rozwiązać wydatkiem rzędu 5 000 dolarów. Jeśli ktoś musi wziąć kredyt by zaspokoić swoje potrzeby transportowe (a w przypadku lekarza to bardzo nietypowa sytuacja, możliwa tylko na początku kariery) to niech to zrobi i pożyczy 5 000 dolarów.

Dahle argumentuje, że przyzwoity samochód można kupić za $5 000. Jeśli ktoś kupuje teslę za $35 000 albo $100 000 to wydaje $5000 na zaspokojenie swoich potrzeb transportowych a resztę na zapewnienie sobie luksusu czy przyjemności.

Nie zamierzam wyrażać swojej opinii o tym ile kosztuje „przyzwoity samochód”. Jest także zrozumiałe, że mamy pełne prawo wydawać pieniądze na przyjemności, na luksusy. Tak długo jak te wydatki pozwalają realizować długoterminowe cele finansowe tak długo ich krytyka jest zwykłym narzucaniem swoich preferencji innym ludziom.

Dahle poruszył jednak inny problem: samooszukiwanie się. Wszyscy znamy ludzi, którzy wydali relatywnie spore sumy na nowy samochód (np. w stosunku do rocznych zarobków) ale usprawiedliwiali się, że samochód to inwestycja. Nic bardziej mylnego. Samochód to świetny przykład aktywa, które błyskawicznie traci na wartości. Traktowanie samochodu jak inwestycji ma sens w dwóch przypadkach:

- gdy prowadzi się firmę transportową

- gdy kupuje się klasyczne Ferrari

Jednak nawet w tym drugim przypadku należy pamiętać o ryzyku samooszukiwania się. Wielu ludzi traktuje aktywa kolekcjonerskie jak inwestycje gdy w rzeczywistości realizują one funkcje konsumpcyjne. Wspomniane funkcje nie muszą być materialne – aktywa kolekcjonerskie są często symbolem statusu społecznego.

Coś podobnego przytrafiło się mi niedawno przy okazji generalnego remontu nowego mieszkania. Wraz z mieszkaniem kupiliśmy ładne, zabytkowe szafy. Ich renowacja nie była marginalnym wydatkiem w remoncie, który zgodnie z planami przekroczył budżet. Szybko więc wymyśliłem, że potraktujemy szafy jako inwestycję. Odnowione szafy można przecież traktować jako aktywa kolekcjonerskie.

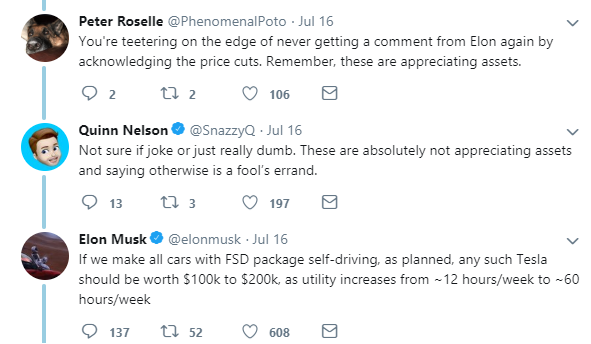

W przypadku Tesli problem z traktowaniem samochodów jak aktywów inwestycyjnych może być powiększany medialną aktywnością założyciela i prezesa firmy Elona Muska. Przekonuje on, że samochody Tesla, w przeciwieństwie do innych pojazdów, będą zyskiwać na wartości dzięki trybowi pełnej autonomiczności, który umożliwi zrobienie z samochodów autonomicznych taksówek pracujących dla właściciela. Pytanie czy wierzyć Muskowi czy sprzedawcom używanych samochodów pozostawiam właścicielom tesli.

Myślę, że tak jak w innych dziedzinach życia, samooszukiwanie się jest częstym zjawiskiem w zarządzaniu finansami osobistymi. W części wydatkowej finansów osobistych dotyczy „naciąganego” kategoryzowania wydatków. Jim Dahle zwrócił uwagę, że wielu ludzi zalicza luksusowe samochody do kategorii zaspokajania podstawowych potrzeb transportowych. To samo zjawisko ma miejsce w przypadku potrzeb mieszkaniowych. Nie wszystkie mieszkania i domy po prostu zaspokajają potrzeby mieszkaniowe. Bardzo często łączą tę pierwszą funkcją z funkcją dobra luksusowego i funkcją sygnalizowania statusu społecznego.

Umiejętność uczciwego oddzielenia tego co jest inwestycją, tego co jest podstawową konsumpcją i tego co jest konsumpcją luksusową nie uczyni zapewne z nikogo milionera (choć z całą pewnością pomoże wielu milionerom ze świata sportu czy rozrywki zachować ten status przez długi czas) ale moim zdaniem ułatwi podejmowanie decyzji finansowych w sposób wspierający długoterminowy cel samodzielności finansowej. Jedną z fundamentalnych, uniwersalnych zasad finansów osobistych jest reguła by nie finansować konsumpcji kredytem. Seth Godin tak sformułował tę zasadę: Tylko aktywa o rosnącej wartości mogą być finansowane kredytem. Rzetelne kategoryzowanie wydatków może ułatwić trzymanie się tej popularnej reguły.

7 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy do takich aktywów zalicza się ziemia rolna i mieszkania?

@ olo

Aktywów o rosnącej wartości? Myślę, że w dużym uproszczeniu tak. Ale nie można tego interpretować na zasadzie "na tym nie można stracić".

"Bardzo często łączą tę pierwszą funkcją z funkcją dobra luksusowego i funkcją sygnalizowania statusu społecznego."

Można powiedzieć , że sygnalizowanie statusu społecznego za pomocą luksusu jest jak najbardziej inwestycją, a jeśli nie to się z tym wiąże.

Status społeczny określa kolejność "dziobania" w hierarchii stada , a to już czysta ekonomia 🙂

Wysyłanie jasnego przekazu celem podtrzymania tego statusu w przyszłości to inwestycja jak ta lala.

@ pit

Teoretycznie tak. Praktycznie inwestycja w sygnalizowanie statusu społecznego przez luksusową konsumpcję ma przyzwoite stopy zwrotu tylko w przypadku con menów 🙂

To chyba nie jest aż tak proste jak mogłoby się wydawać.

Te najbardziej narzucające się przykłady samochodów i mieszkań nasuwają mi szereg przykładów – może nie ekstremalnych i klarownych, a wpisujących się w nasz lokalny pułap zarobkowy.

Znam osoby, które zupełnie racjonalnie argumentowały swój wybór – a) Mieszkanie w gorszej dzielnicy, dalej od pracy bądź centrum, ale jakieś 2-3 razy tańsze.

b) Mieszkanie blisko centrum i całego szeregu udogodnień, choć naprawdę kosztowne.

Te paręnaście lat temu znacznie bardziej przemawiały do mnie argumenty tych pierwszych, bodaj pod każdym możliwym względem. Dziś z całą pewnością mogę stwierdzić, że w każdym ze znanych mi przykładów to osoby z tej drugiej grupy wyszły na przedsięwzięciu najlepiej. To ich mieszkania wzrosły na wartości; niektóre naprawdę pokaźnie.

Tymczasem osoby z pierwszej grupy borykały się z wieloma problemami – od prostych, przez dyskusyjne, po te naprawdę uciążliwe. Te gorsze niemal zawsze oznaczały postępujące wyobcowanie społeczne. Dojazd na proste spotkanie towarzyskie czy biznesowe zaczął sprawiać problem, nawet w przystępnych godzinach. Stąd spotkań z roku na rok było mniej. Tam gdzie nie wywiązywały się stricte sąsiedzkie konflikty, często otoczenie czysto subiektywnie nie wywoływało poczucia komfortu. Spacer z psem czy odpoczynek na pobliskiej ławce nie dostarczał zatem pozytywnych wrażeń, a wręcz przeciwnie. Świadomość, że w tak nieprzychylnej przestrzeni mają funkcjonować małe dzieci tym bardziej wywoływała negatywne skutki – szeroko rozumiane. Jeśli zdarzyło się mocno zainwestować w samo mieszkanie, problem urastał do jeszcze wyższej rangi.

Znam osoby, które po latach odsprzedawały ze stratą swoje "tanie" mieszkanie, by bliżej centrum móc korzystać z przyjaznej infrastruktury. Płaciły za to znacznie więcej niż ich koledzy, którzy wcześniej kupili owe droższe mieszkania. Część z nich, z czasem, decydowała się na sprzedaż z wielkim zyskiem tych lepiej położonych, by cieszyć się znacznie wyższym standardem w domach na peryferiach.

Pamiętam swoje rozmowy ze znajomym, który zamiast dużego mieszkania w Zabrzu za circa 80 000zł zdecydował się na podobnej wielkości w Tychach za 290 000zł. To pierwsze było raczej do remontu, to drugie do wykończenia. On kupił drugie i włożył w nie jeszcze kilkadziesiąt tysięcy. Podówczas dla mnie jego decyzja była absurdalna. Dziś domniemywam, że wybrał doskonale. Czasem mam okazję bywać w obu okolicach i, co nieładnie jest przyznawać, sama twarze ludzi kręcących się dookoła dają asumpt do tego, by zapłacić 3,5 raza więcej za tę drugą lokalizację do życia i wychowywania dzieci. A do tego dochodzi jeszcze dostępność podstawowych dóbr, infrastruktura i ceny. O dziwo w tańszym miejscu codziennych zakupów dokonuje się w którymś ze spożywczaków sprofilowanych pod klientów monopola, gdzie asortyment przyprawia o zażenowanie. W tej drugiej okolicy zakupów dokonuje się w dowolnej sieciówce, a każda okraszona jest wianuszkiem małych, dobrze zaopatrzonych sklepików.

Domniemywam oczywiście, że czas zdyskontował cenowo fakty o których tylko pokrótce nadmieniłem. Wciąż zresztą znam ludzi, którzy dokonują w tym zakresie swoich wyborów i wciąż się nad nimi frapuję.

Śląsk ma tradycję odrębności miast. Ale w takiej Warszawie moja znajoma zakupiła niedawno mieszkanie na nowowybudowanym osiedlu, do którego z pracy dojeżdża komunikacją miejską przez… 70-90 minut! Jest zadowolona, bo wreszcie mieszka na swoim i ma przyzwoity metraż. Jej i mój kolega w tym samym czasie przedłużył umowę na wynajem pokoju w centrum. Mimo czterdziestki na karku, płaci za pokój niewiele mniej niż ona za całe mieszkanie i ratę kredytu. Jest zdania, że taka wyprowadzka to absurd, bo zwykła wizyta w kinie czy wypad na szybkie piwo stałyby się dla niego dalekimi podróżami.

Opisane kwestie mieszkaniowe z roku za rok analizowałem z coraz mniejszym osłupieniem i większą rezerwą emocjonalną. Wciąż jednak dość podobnych wniosków dostarcza mi analizowanie decyzji o zakupie aut.

I tak, kojarzę kilka osób, które bez trudu wpisałbym w schemat –

a) od dawna korzystają z aut droższych, wydających się znacząco przewyższać ich poziomy zarobkowania;

b) od dawna korzystają z aut starych i tanich, choć wiele wskazuje na to, że spokojnie mogliby pozwolić sobie na nowsze i wyższej klasy;

Od zawsze byłem zwolennikiem tej drugiej opcji. Ba, nawet sam zakupiłem swe auto od kolegi, nabywającego właśnie pojazd 12x droższy. Ale z czasem zaobserwowałem niezliczone przykłady, które w pewien miękki, nieopisywalny merytorycznie sposób ukazywać mogą wyższość decyzji o nabyciu droższych aut. Nie mam pojęcia jak to zwerbalizować, ale w gruncie rzeczy musi się to sprowadzać do zagadnień statusowych. Innymi słowy, skłonny jestem założyć, że z jakichś przyczyn bardziej opłaca się parkować pod domem i miejscem prawy czy też podwozić znajomych autem o wartości 120 000zł niż tym o wartości 12 000zł. Nie mam pojęcia z czego może to wynikać, ale mojemu hipotetycznemu chrzestnemu zasugerowałbym, by mając przyzwoite dochody, poruszał się autem, które je odzwierciedla; nawet na wyrost.

Wciąż nie umiem tego rzeczowo uzasadnić, ale mając auto z tych tańszych, skłonny byłbym osobie ~28 sugerować poruszanie się pojazdem 65 000+.

Wynika z tego, że staję w szeregu tych, którzy wychodzą z założenia, że dobrze jest mieszkać w świetnej dzielnicy i przemieszczać się niezłym autem, a oszczędzać właśnie na kolejnym drinku w weekend albo kawie na wynos. Z perspektywy lat tak właśnie widzę owe priorytety, nie umiejąc ich nawet jakoś merytorycznie uzasadnić.

Przyjmuję tu oczywiście perspektywę taką, że ów dwudziestoośmiolatek nie ma jeszcze potomstwa, ale za to ma perspektywę utrzymania bieżących dochodów, osiągających co najmniej średnią. Dla każdego bowiem jego subiektywne priorytety powinny być kluczowe. Ważne jednak, by je sobie w miarę uświadamiać. Dla mnie osobiście problemem jest to, że z bliskim przyjacielem już drugi kwartał usiłuje ustalić dogodny termin spotkania, podczas gdy dla mojego znajomego odkryciem roku stał się ostatnio tani kurier odbierający i dostarczający paczki grubo po godzinach…

@ Wercyngetoryks

Tam gdzie w grę wchodzą indywidualne preferencje nic nie jest proste.

Dlatego pisząc o finansach osobistych staram się niczego nie narzucać. Raczej zachęcić do tego by ludzie zastanowili się dlaczego coś robią, czy rzeczywiście daje im to taką radość/satysfakcję jak myślą i by byli sami z sobą uczciwi w tej kwestii.

Podam przykład: płacę premium za mieszkanie w ścisłym centrum. Źle czuję się na osiedlach, na domek za miastem jeszcze nie nadszedł czas więc dopłacam te 30%-40% za mieszkanie w centrum. Spokojnie mogę sobie wyobrazić kogoś kto mi tłumaczzy, że te wydatki są zbędne, że mógłbym kupić tańsze mieszkanie, etc. Z drugiej strony nie mieszkam w deweloperskiej plombie tylko w kamienicy bo uważam w dużym uproszczeniu, że nie warto tych dodatkowych 30%-50% dopłacać tylko po to mieszkać w budynku, który ma swoją nazwę wymyśloną przez junior copywritera. To jest niemal zawsze kwestia preferencji.

W przypadku mieszkania moim zdaniem ludzie mają problem z uwzględnianiem kosztów (przede wszystkim mentalnych) długich dojazdów do pracy. Dwie, trzy godziny dziennie spędzone na dojazdach to jest IMO gigantyczna cena za tańsze mieszkanie. Znam ludzi, którzy przestawili się z godzinnego dojazdu (w jedną stronę) na 10 minutowy dojazd rowerem albo spacerem i ci ludzie mówią o gigantycznym wzroście komfortu życia.

Druga rzecz, którą poruszyłeś dotyczy IMO nagradzania się za dobrą pracę. Tak interpretuje fragment o samochodzie, ktory odzwierciedla dochody. Jeśli coś takiego jest komuś potrzebne do tego by być zmotywowany do pracy to odmawiając sobie tych rzeczy może sobie wyrządzić krzywdę, zniszczyć zapał do pracy. Tylko przy takim podejściu zwróciłbym uwagę na idee hedonic treadmill i lifestyle creep. Takie potrzeby posiadania rzeczy odzwierciedlających status nigdy się nie kończą i sprowadzić mogą człowieka do takiego rysunkowego chomika biegnącego za marchewką zawieszoną na kijku przed nosem. Ale w tym miejscu wchodzimy już na obszary znacznie wykraczające poza finanse osobiste.

Po przydługim wstępie doszedłeś do sedna wydatków prestiżowych a'la samochód.

Zauważyłem, że w naszej kulturze pokutuje posiadanie samochodu jak oznaki statusu. I spora część osób tak cię właśnie traktuje, jakim samochodem jeździsz takie masz poważanie. I oto podjąłem kiedyś racjonalny wydatek aby kupić małe, oszczędne, używane auto które użytkuję już 9 lat i sądząc po stanie technicznym będę użytkował kolejne tyle jako drugie w rodzinie. Przez ten czas większość podróży odbywałem sam, sporadycznie auto było załadowane. Nigdy nie czułem potrzeby aby kupować większe. Ale podróżując tu i tam słyszę od różnych osób 'kiedy zmienisz auto na większe', 'facet powinien mieć większe auto', lub odczuwam pewien dystans że nie mam niemieckiego auta. Teraz jeździ nim żona a ja użytkuję służbowe, ale nadal odczuwam presję aby nadwydawać, a nawet otrzymuję rady co kupić od osób które nigdy auta nie miały, o prawie jazdy nie wspominając. Ale to już chyba polska specyfika.