Pisanie o stronie wydatkowej zarządzania finansami osobistymi niemal zawsze prowadzi do dyskusji, której sensownym zakończeniem jest stwierdzenie, że poziom i struktura wydatków są kwestią indywidualnych preferencji.

Taką postawę przyjął Michael Batnick, który stwierdził, że krytykowanie ludzi za ich zwyczaje wydatkowe zapewnia dużą klikalność tekstom poświęconym finansom osobistym ale ma niewielką praktyczną wartość. Niska użyteczność wynika z faktu, że zwyczaje wydatkowe są odzwierciedleniem prywatnych preferencji. Dla niektórych ludzi kawa na wynos może być kosztowną zachcianką, dla innych relatywnie przystępną przyjemnością, która dodaje radości z życia. Dla niektórych ludzi markowy telefon może być przewartościowanym gadżetem, dla innych ludzi może być totalnie warty swojej ceny.

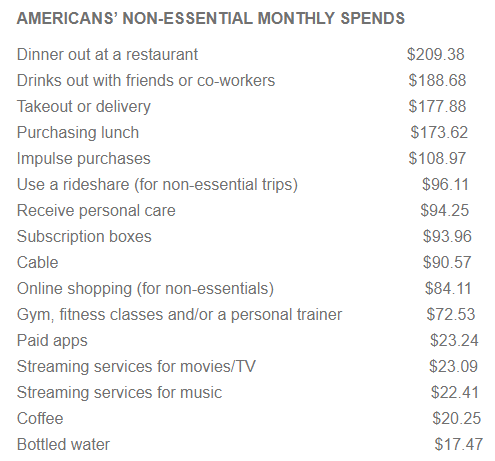

Pretekstem do filipiki Batnicka było badanie zlecone przez firmę ubezpieczeniową, które analizowało dyskrecjonalne, nie-podstawowe wydatki Amerykanów. Jak rozumiem przesłaniem badania była idea, że jeśli Amerykanie zrezygnują z części tych wydatków to będą sobie mogli pozwolić na kupno dodatkowego ubezpieczenia. Na liście tych nie-podstawowych wydatków znalazły się:

Za OnePoll

Można spojrzeć na tę listę i zapytać dlaczego relatywnie spore, inne nie-podstawowe wydatki nie znalazły się na tej liście. Na przykład zwierzęta domowe. Młodzi Amerykanie, którzy posiadają psy wydają na nie około $100 miesięcznie – tak wynika z jednego z badań. Przeciętny Amerykanin wydaje też około $20 na kupony na loterie. Nie mam nic przeciwko zwierzętom domowym i kuponom na loterię. Chcę natomiast pokazać, że listy nie-podstawowych wydatków można bardzo wydłużyć. Książki? Przecież są biblioteki. Kino? Przecież po kilku latach i tak wyemitują w TV. Gazety? Są darmowe portale. Nowe gry komputerowe klasy AAA? Po kilku latach zostaną przecenione o 80%, może 90%.

Batnick zauważa, że z wyjątkiem niewielkiej grupy multimilionerów i miliarderów każda decyzja wydatkowa jest rodzajem kompromisu. Ten kompromis wynika z indywidualnych preferencji i dlatego nie ma jednego właściwego poziomu wydatków ani właściwej struktury wydatków. Wszystko zależy od indywidualnych potrzeb.

Jednak to samo zagadnienie można przedstawić zupełnie inaczej. Z wyjątkiem niewielkiej grupy multimilionerów i miliarderów większość ludzi musi umiejętnie zarządzać wydatkami, czyli zrezygnować z dużej części wydatków, na które ma większą lub mniejszą ochotę, by przy realistycznych założeniach dotyczących stóp zwrotu, odłożyć wystarczająco dużo pieniędzy by zapewnić sobie bezpieczeństwo finansowe na emeryturze (lub wcześniej – jeśli ktoś ma takie ambicje).

Tak więc dla konkretnych ludzi istnieje odpowiedni poziom wydatków: powinien pozwalać na stopę oszczędności umożliwiającą zbudowanie odpowiedniego kapitału emerytalnego. Istnieje też odpowiednia struktura wydatków: pozwalająca maksymalizować zadowolenie z życia i zapewniająca motywację do pracy. Te dwie wartości są różne dla poszczególnych ludzi bo zależą od indywidualnych dochodów i indywidualnych preferencji. Jednak każda osoba zainteresowana swoim dobrobytem materialnym i zadowoleniem z życia powinna trochę poeksperymentować by znaleźć rozwiązanie, które będzie ją zadowalać i jednocześnie gwarantować realizację długoterminowych celów finansowych.

Tak więc pisanie o stronie wydatkowej zarządzania finansami osobistymi może spełniać trzy przydatne funkcje:

- może inspirować do wspomnianych wyżej eksperymentów

- może podsuwać idee, pomysły na konkretne eksperymenty

- może propagować uniwersalne, z reguły sprawdzające się zasady: na przykład staraj się nie finansować konsumpcji długiem, zwłaszcza konsumpcji, która nie jest niezbędna

W takim spojrzeniu, wbrew temu co sugeruje Batnick, krytykowanie pewnych zwyczajów wydatkowych może mieć sens. Wynika on z faktu, że zawsze może istnieć grupa ludzi, którzy po przeczytaniu krytyki dojdą do wniosku, że wspomniane wydatki w niewielkim stopniu zwiększają ich zadowolenie z życia i bez trudu mogą z nich zrezygnować. Czytelnicy takiej krytyki mogą na przykład stwierdzić, że nie wynikają one z indywidualnych potrzeb ale z presji społecznej. Mogą także odzwierciedlać preferencje sprzed wielu lat, które już dawno się zmieniły natomiast wynikające z nich wydatki zostały jako nawyk obciążający domowy budżet lecz nie podnoszący zadowolenia z życia.

Oczywiście znajdą się także ludzie oburzeni faktem, że ktoś zasugerował, że wydatki na produkty lub usługi, do których przywiązują wielką emocjonalną wartość (takie jak markowy telefon albo kraftowe piwo) są przykładem finansowej rozrzutności i powinny zostać ograniczone. Nie widzę jednak większej szkody, którą taka krytyka mogłaby im przynieść. Wydaje się, że w najgorszym wypadku stracą kilkanaście minut na napisanie komentarza lub emaila, w którym wyjaśnią autorowi dlaczego ten konkretny wydatek nie jest przykładem finansowej nieodpowiedzialności.

Do tego rodzaju przemyśleń skłoniły mnie własne eksperymenty, przede wszystkim w dziedzinie rozrywki. Na przykład kilkanaście miesięcy temu zrezygnowałem z porannego odwiedzania głównych portali informacyjnych. Ten zwyczaj był częścią mojej porannej rutyny przez ponad dekadę. Jednak po roku od porzucenia tego nawyku zupełnie nie odczuwam zaniepokojenia albo straty z powodu tego, że nie przeglądam co rano zestawu wyselekcjonowanych informacji, które miały mnie oburzyć, zezłościć albo dać krótkotrwałą satysfakcję. Odzyskany czas przeznaczam na materiały wymagające większego zaangażowania i koncentracji.

Myślę, że podobnie skonstruowane eksperymenty w dziedzinie strony wydatkowej finansów osobistych także mogą przynieść nieoczekiwane rezultaty i pokazać, że nie wszystkie wydatki istotnie zwiększają zadowolenie z życia.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.