Dla wielu inwestorów indywidualnych fundusze inwestycyjne stanowią narzędzie, za pomocą którego inwestują na rynkach finansowych. Kryteria wyboru funduszy do portfela są więc jednym z najważniejszym zagadnień inwestycyjnych. Jego znaczenie zwiększone jest przez dobrze udokumentowany problem funduszy inwestycyjnych z wygrywaniem z benchmarkiem.

Na Blogach Bossy zwracamy uwagę na dwa kluczowe aspekty wyboru funduszy inwestycyjnych do portfela. Po pierwsze wyniki funduszy z ostatniego okresu (od 1 do 3 lat) są nieskutecznym kryterium wyboru funduszy. Po drugie kryterium, na którym można polegać jest wysokość opłat – nie wskaże najlepszych funduszy ale wyeliminuje fundusze z największym ryzykiem porażki (przegranej z benchmarkiem). Nie są to odkrywcze ani błyskotliwe wskazówki (pierwsza z nich może się wydawać sprzeczna z intuicją) ale są to najważniejsze rzeczy, które z zadawalającym przekonaniem można powiedzieć o wyborze funduszy.

Jeffrey Ptak z Morningstar przedstawił najnowsze zestawienie danych o tym jak skuteczne (a może nieskuteczne) są oceny funduszy przygotowywane przez tę firmę. Dwa lata temu toczyła się zażarta bitwa o użyteczność tych klasyfikacji. Toczyli ją analitycy Morningstar i dziennikarze Wall Street Journal. Starcie przypominało dyskusję o tym czy szklanka jest w połowie pusta czy w połowie pełna. Dane, które pokazał Ptak nie rozstrzygną tej dyskusji.

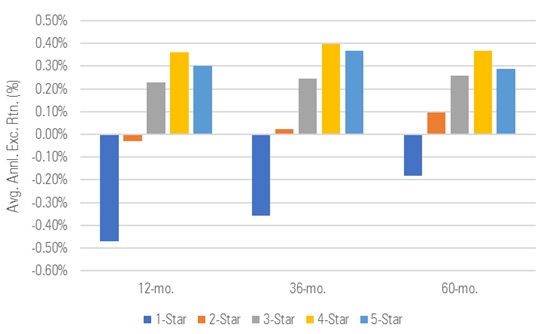

Zwrócę uwagę na dwie kategorie ocen. Pierwszą z nich jest system gwiazdek. Bazuje on na historycznych ważonych zmiennością stopach zwrotu z 3, 5 i 10 lat. Podstawą klasyfikacji są historyczne wyniki więc nie należy się po niech spodziewać cudów. Jej zaletą jest tylko wydłużenie okresu oceny do 10 lat. Przypomnę, że fundusz może otrzymać od jednej do pięciu gwiazdek (1 i 5 gwiazdek dostaje po 10%, 2 i 4 gwiazdki dostaje po 22,5% funduszy a 3 gwiazdki dostaje 35% funduszy). Co się okazało?

Zestawienie Ptaka objęło lata 2002-2019. Jest odporne na błąd przeżywalności. Z pokazanych wykresów wyłania się wniosek, że oparty na historycznych wynikach system oceny może być przydatny do odrzucenia najsłabszych funduszy. Wykres poniżej pokazuje roczne wyniki względem tej samej kategorii funduszy w okresie roku, 3 lat i 5 lat po dacie ustalenia klasyfikacji gwiazdkowej. Warto zauważyć, że są to wyniki względem innych funduszy a nie benchmarku (wyniki wobec benchmarku są słabsze):

Za Morningstar

Warto zwrócić uwagę na klasyfikację gwiazdkową w kontekście jej trwałości i przeżywalności funduszy. Z danych udostępnionych przez Morningstar wynika, że aż 40% funduszy z jedną gwiazdką ulega likwidacji w okresie 5 kolejnych lat. Ten wskaźnik dla funduszy z pięcioma gwiazdkami wynosi mniej niż 10%.

Trwałość rankingu gwiazdkowego pozostawia wiele do życzenia ale nie jest to zaskoczeniem. To ranking oparty o historyczne wyniki (choć z rozszerzonym okresem) a wyniki funduszy inwestycyjnych mają niewielką trwałość. Tym niemniej można zauważyć trend, w którym fundusze z pięcioma gwiazdkami radzą sobie lepiej niż fundusze z jedną gwiazdką. W okresie pięciu lat 70% najwyżej ocenianych funduszy pozostaje w trzech czołowych grupach (3-5 gwiazdek). Wśród najgorzej ocenianych funduszy ten wskaźnik wynosi około 30%.

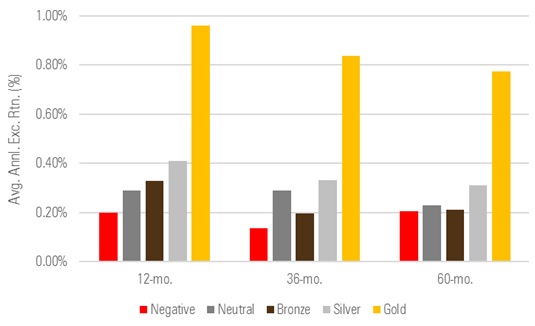

Dużo bardziej interesujący jest drugi ranking Morningstar: ranking analityków. To klasyfikacja jakościowa, która bierze pod uwagę pięć czynników: kadrę, proces inwestycyjny, firmę inwestycyjną (organizację), wyniki i opłaty. Nie ma gwiazdek ale też jest pięć grup funduszy ocenionych negatywnie, neutralnie, na brąz, na srebro i na złoto. O ile ranking gwiazdkowy ma za zadanie ocenić fundusze na podstawie przeszłości to ranking analityków ma według Morningstar prognozować wyniki funduszy w przyszłości. Badanie, którego wyniki pokazał Jeffrey Ptak objęło okres 2011-2019 (ten ranking jest młodszy). Wykres poniżej pokazuje wyniki względem innych funduszy w danej kategorii dla poszczególnych grup funduszy w okresie roku, 3 lat i 5 lat:

Za Morningstar

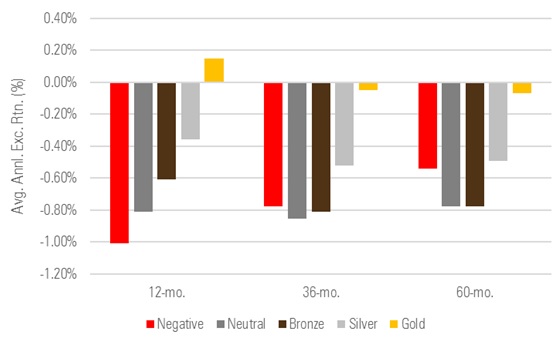

Wyniki względem benchmarku dla danej kategorii pokazują tę samą tendencję: złote fundusze pozytywnie się wyróżniają, negatywnie ocenione fundusze spisują się najsłabiej. Wskazują jednak, że czym innym jest wybrać fundusze, które spiszą się lepiej niż przeciętne wyniki funduszy a czym innym wybrać fundusze, które spiszą się lepiej niż benchmark. Jeffrey Ptak określił wspomniane wyniki obiecującymi ale pokazującymi miejsce na poprawę.

Za Morningstar

Opublikowane przez Morningstar dane sugerują, że selekcja zwycięskich funduszy, w sensie wygrywających z rynkiem, jest trudna. Firma dysponuje sporymi możliwościami analitycznymi, ekspercką kadrą i być może najlepszymi w sektorze funduszy bazami danych. Mimo to ranking jakościowy nie jest w stanie wyselekcjonować funduszy wygrywających z rynkiem a różnice pomiędzy niskimi trzema grupami są niewielkie.

Można się więc zastanowić czy z punktu widzenia ważonego wysiłkiem efektu najbardziej optymalnym rozwiązaniem dla indywidualnego inwestora nie będzie odrzucenie funduszy z dużymi szansami na porażkę poprzez użycie prostych i dobrze udokumentowanych kryteriów. Jak wspomniałem wcześniej najważniejszym z nich jest wysokość opłat. Skuteczność pokazuje też wskaźnik rotacji portfela (im wyższy tym gorzej bo tym większe są koszty transakcyjne). Warto też rozważyć jakościową ocenę kadry zarządzającej i organizacji (czyli TFI w Polsce) by wyeliminować fundusze z organizacji o niskich standardach korporacyjnych albo z istotnym ryzykiem pozarynkowym.

Analiza skuteczności rankingów Morningstar, organizacji z dużym doświadczeniem w ocenie funduszy inwestycyjnych, pokazuje, że wybór funduszy wygrywających z rynkiem jest nieporównywalnie trudniejszym zadaniem niż odrzucenie funduszy z największymi szansami na porażkę. Za obiecujący można uznać fakt, że jakościowy ranking analityków relatywnie skutecznie selekcjonował w ostatniej dekadzie najlepsze fundusze w swojej kategorii.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.