Przyznanie nagrody Złotego Portfela w kategorii funduszu polskich akcji funduszowi z ujemną stopą zwrotu w 2018 roku (-5,5%) wzbudziło sporo kontrowersji w środowisku inwestycyjnym. Na Blogach Bossy pisał o tym wydarzeniu Grzegorz Zalewski.

Zwróciłem wtedy uwagę na interesujący szczegół związany z nagrodzonym funduszem: INVESTOR Akcji Spółek Dywidendowych. Otóż największą pozycją w portfelu tego funduszu, z udziałem ponad 8%, były akcje spółki CD Projekt (wszystkie dane ze sprawozdania za I półrocze 2018 roku – stan na 30 czerwca 2018). CD Projekt nie wypłacał dywidendy w 2018 roku. W swojej giełdowej historii jako deweloper gier zrobił to tylko raz, w 2017 roku.

W zestawieniu pozycji portfela funduszu było więcej niespodzianek. Po pierwsze, w połowie 2018 roku akcje zagraniczne stanowiły około jedną trzecią portfela akcyjnego funduszu. Fundusz klasyfikowany jest jednocześnie jako fundusz akcji polskich i posługuje się benchmarkiem 90% WIG + 10% WIBID 6M.

Po drugie, wśród spółek, które znalazły się w portfelu funduszu w połowie 2018 roku znajdziemy sporo firm wzrostowych, które nie kojarzą się ze spółkami dywidendowymi. Z moich obliczeń wynika, że spółki stanowiące około 55% portfela akcyjnego funduszu (na 30 czerwca 2018 roku) nie wypłaciły w 2018 roku dywidendy.

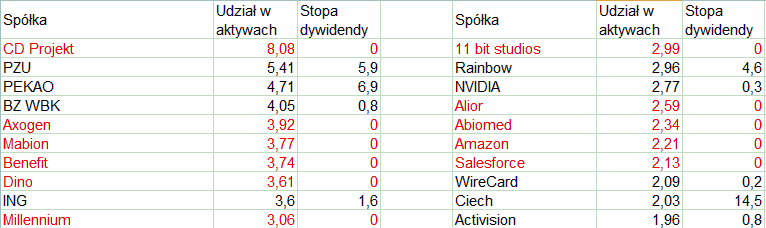

Wśród spółek nie kojarzących się ze spółkami dywidendowymi, które znalazły się w portfelu funduszu można znaleźć poza wspomnianym CD Projekt innych deweloperów gier (11 bit studios, TakeTwo), spółki biotechnologiczne (Mabion, AxoGen, Abiomed) czy technologiczne (Alphabet, Amazon, Salesforce, Shopify). Zrobiłem poglądowe zestawienie 20 spółek stanowiących największe pozycje w portfelu funduszu (na 30 czerwca 2018) i ich aktualnych stóp dywidend (ze strony GPW i Yahoo Finance).

Należy podkreślić, że przedstawiony powyżej skład portfela funduszu zgodny jest z polityką inwestycyjną funduszu opisaną w kluczowych dla inwestorów dokumentach. Na przykład w dokumencie KIID (Kluczowe informacje dla inwestorów) tak przedstawiono politykę inwestycyjną: Subfundusz inwestuje środki w akcje oraz inne instrumenty finansowe oparte o akcje (np. prawa do akcji, prawa poboru). Udział akcji oraz instrumentów finansowych opartych o akcje w aktywach Subfunduszu wynosi minimum 70%. Główną część portfela powinny stanowić akcje spółek dokonujących dystrybucji zysków wśród akcjonariuszy w formie dywidend lub wykupu akcji.

Zwróćmy uwagę na fragment dotyczący selekcji spółek: Przy wyborze akcji spółek oraz instrumentów finansowych opartych o akcje, kierujemy się głównie oceną spodziewanej dynamiki rozwoju, pozycji rynkowej, perspektyw branży, rodzaju oferowanych produktów, polityką wypłat dywidend oraz wzrostu wyników finansowych.

Ważny jest także fragment dotyczący benchmarku: Subfundusz nie naśladuje zachowania w/w wzorca.

Tak więc inwestorzy, którzy zapoznali się z kluczowymi dokumentami przedstawiającymi założenia polityki inwestycyjnej funduszu nie powinni być zbulwersowani składem portfela inwestycyjnego. Zaskakujący może być fakt, że polityka inwestycyjna funduszu ze „spółek dywidendowych” w nazwie relatywnie niewielki nacisk kładzie na spółki dywidendowe. Właśnie to zagadnienie chciałbym poruszyć.

Moim zdaniem odpowiadają za to oczekiwania inwestorów podsycane dodatkowo przez media inwestycyjne. Dla inwestorów najważniejszą rzeczą są stopy zwrotu. Inwestorzy nie są zainteresowani funduszem akcyjnym, który zapewni im większą ekspozycję na pewien segment rynku, w tym przypadku spółki dywidendowe. Są zainteresowani funduszem, który po pierwsze przyniesie zyski, po drugie pobije szeroki rynek, po trzecie pobije inne fundusze.

Wyraźnie było to widać w reakcjach inwestorów po rozpowszechnieniu informacji o nagrodzie dla funduszu, który poniósł 5,5% straty w 2018 roku. W mediach społecznościowych komentatorzy wyśmiewali sam fakt poniesienia straty przez fundusz akcyjny i wskazywali, że zarządzający powinien znaleźć takie nisze na rynku, które w 2018 roku zapewniłyby osiągnięcie pozytywnej stopy zwrotu.

Istnieje strategia marketingowa, w której oferuje się klientom bardzo podobne, niemal identyczne produkty, różniące się krzykliwymi lecz de facto mało istotnymi szczegółami by stworzyć iluzję wyboru. Dla mnie przykładem takiej strategii jest popularna, globalna sieć kawiarni, która oferuje praktycznie jeden mocno słodzony napój kawopodobny pod dziesiątką różnych nazw. Tak przynajmniej to sobie wyobrażam.

Myślę, że w podobnym kierunku zmierza segment funduszy akcyjnych. Nazwa funduszu ma na celu odróżnić fundusz od konkurencji. Zadaniem zarządzającego jest natomiast za każdym razem walczyć o jak najlepszą stopę zwrotu bez oglądania się na sugerowane przez nazwę sektorowe lub segmentowe skrzywienie funduszu. Jeśli zarządzający funduszem spółek biotechnologicznych dojdzie do wniosku, że wysoka ekspozycja na deweloperów gier zapewni wysokie stopy zwrotu i wyróżni fundusz na tle konkurencji to zdecyduje się na taki krok bo wie, że inwestorzy w tym funduszu nie chcą ekspozycji na spółki biotechnologiczne, chcą wysokich stóp zwrotu. W tym kontekście trudno mieć pretensje do zarządzających, że wnikliwie wsłuchują się w potrzeby swoich klientów, inwestorów w funduszu.

Z punktu widzenia inwestorów oznacza to oczywiście sceptyczne podchodzenie do nazw funduszy. W połączeniu z polityką inwestycyjną dającą zarządzającym sporą swobodę działania (a przecież dokładnie tego oczekuje spora część inwestorów) oznacza to dla inwestorów potrzebę zaglądnięcia do sprawozdań okresowych funduszy i zapoznania się z zestawieniami pozycji by wyrobić sobie opinię o strategii inwestycyjnej zarządzającego.

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W to się wpisuje pewien "fundusz akcji środkowoeuropejskich", gdzie wg ostatniej karty funduszu 42% stanowią akcje tureckie.

@ Vroo

Tak. Takich sytuacji było i jest więcej a najbardziej ekstremalną był śmieciowy dług korporacyjny w funduszach z "pieniężny" w nazwie.

Jako autor bloga Stopa Zwrotu dziękuję za tytuł.

Odnośnie "bo wie, że inwestorzy w tym funduszu nie chcą ekspozycji na spółki biotechnologiczne, chcą wysokich stóp zwrotu."

Jeśli oczekuję wzrostu np. rynku AI, to szukam funduszu, który mi da ekspozycję na AI, bo sam nie chcę ryzykować kupna pojedynczej spółki, która może odpalić lub nie. Nie chcę wtedy game dev w takim AI nawet jeśli rośnie. Na game dev mogę mieć osobny fundusz (jeśli oczywiście będę tym game dev zainteresowany, bo wcale nie muszę).

Jeśli mam ochotę na sok jabłkowy, to po powrocie z kartonikiem do domu oczekuję, że z kranu poleci sok jabłkowy, a nie gruszkowy.

P.S. W przypadku funduszy zawsze czytam politykę, benchmark i top holdings (po czym sprawdzam wykresy i czym się spółki zajmują).

@ Deo Gratias

Moja teza opiera się na założeniu, że inwestorzy tacy jak Ty są w mniejszości. Ale tak długo jak robisz to co robisz (sprawdzasz rzeczywistą politykę inwestycyjną) nie powinieneś mieć wielkich powodów do obaw.

Oczywiście że najważniejsza jest stopa zwrotu, bo po to ludzie wybierają TFI żeby na nim zarobić. Nie widziałem tej nagrody dla funduszu który dostał nagrodę za umoczenie ale jak to przeczytałem to o mało nie oplułem telefonu poranną kawą ze śmiechu.

Jeśli zarządzający ma solidne podstawy uważać, że spółki game dev przykładowo będą zyskowne, a wśród spółek dywidendowych nie ma nic ciekawego to pretensje trzeba by mieć do niego, jeśli nie skorzysta z tej informacji.

Klientami TFI w większości są ludzie, którzy wychodzą z założenia, że opłaca się inwestować w akcje ale samemu nie czują się na siłach by to robić i wolą oddać swoje pieniądze komuś madrzejszemu, w tym przypadku ludziom z TFI. Klienci lokują swoje pieniądze z reguły w kilku funduszach wychodząc z założenia, że jak jeden umoczy to drugi jakoś tę stratę odrobi, zwykle też nie sprawdzają zbyt mocno strategii inwestycyjnej, bo po prostu nic im to nie mówi.

Jeśli więc fundusz spółek dywidendowych zarobił ale nie dzięki spółkom dywidendowym tylko jak w naszym przypadku, deweloperom gier to menedżerowi należą się brawa za ogarnięcie, a klienci są zadowoleni że udało im się pomnożyć oszczędności.