Przypomnę na wstępie, że w poprzednim wpisie rozpocząłem wyjaśnianie kolejnego sekretu, czyli jak robią to analitycy i dlaczego ślepe ich kopiowanie nie musi być wcale dobrym krokiem w edukacji.

W kontynuacji tematu dodam jeszcze kilka innych różnic w celach i środkach, jakie różnią inwestorów od analityków. Chodzi o to, żeby mieć pełną świadomość tego, że analizowanie i zarabianie to dwie różne rzeczy, a więc nakłada ów wniosek na inwestora nieco inne zadania. Ślepe kopiowania analityków może okazać się niebezpieczne dla portfela. Nawet pomimo tego, że ich analizy potrafią wyglądać jak dzieła sztuki.

Nazwa tego sekretu dla przypomnienia brzmi:

13. Analityków prowadzą inne cele niż inwestorów

d/ Skuteczność analiz trudna do zmierzenia

Czy ktoś sprawdzał skuteczność analityków, których śledzi, od których podbierał pomysły, naśladował? Wątpię. A skoro tak, to czy jeśli analityk nie może się pochwalić skutecznością, to powinno się mu ufać, czytać go, wykorzystywać wskazówki?

Są serwisy, które zajmują się sprawdzaniem tego. Jak choćby znany w branży Mark Hulbert, który zlicza skuteczność wielu amerykańskich newsletterów. Wypadają słabo. Nie umniejsza to ich popularności, a przy tym większość jest płatna.

W takim razie nie można się nastawiać na ich skuteczne, bezpośrednie przekładanie na własne decyzje inwestycyjne. Raczej używać ich jako inspirację, źródło informacji, ciekawostkę.

e/ Analityka boli brak trafności, inwestora strata

Najgorsze oczywiście rodzaje analiz to te warunkowe: „jak nie wzrośnie, to spadnie”, czy w podobnym stylu. To po części obrona przed nietrafioną prognozą czy wnioskiem. Z nietrafionych prognoz można zresztą wycofać się na wiele innych sposobów, choćby tłumacząc brakiem wiedzy o zdarzeniach, które dopiero nastąpiły potem.

Zabiegi z trafnością to z kolei aspekt, do którego inwestor nie musi aż tak przywiązywać uwagi, a mimo to jednak robi to za analitykiem. Najważniejszą bronią inwestora jest zarządzanie ryzykiem, a nie żal za nietrafionymi wnioskami z analizy. Dużo bardziej powinien skupiać się na tym co robić, gdy transakcja wejście w obszar straty, co w zasadzie omija analityk jak pokazywałem w poprzedniej części.

f/ Analitycy kierują się innego rodzaju emocjami

Jeśli inwestor wpadnie w stratę, nierzadko traci siłę sprawczą, gubi się w decyzjach, traci rozsądek i dyscyplinę, robi błędy i ruchy, których żałuje. Jednym ze środków ratunkowych jest poszukiwanie takich opinii analitycznych, które pozwolą mu albo dowiedzieć się, co ma robić, albo upewnić się, ze tkwienie w stracie ma sens. Na to pierwsze nie znajdzie zwykle odpowiedzi, a znalezienie w końcu potwierdzającej jego sens tkwienia w stracie analizy pewnie się uda, choć ona może wcale nie być trafna. Analitycy nie zastąpią własnego procesu decyzyjnego!

Analizy to świat bez tych wszystkich emocji, życie trochę upiększone, pozbawione realnych zjawisk, nie oferujące odpowiedzi na wszystkie trudne pytania. Niewprawiony inwestor nie nauczy się na ich podstawie prawdziwego życia w tej branży.

g/ Analizy mogą ukrywać prawdziwy cel powstania

Najsłynniejszy przypadek w historii to polecanie kupna akcji Enronu nawet wtedy, gdy już było wiadomo, że to wydmuszka i idzie na dno. Mieliśmy też analizy zakończone rekomendacjami, z którymi sam analizujący się nie zgadzał, ale musiał zrealizować zlecenie. Poza tym mamy cały wachlarz innych przypadków podszytych komercyjnym celem o różnych odcieniach. Wówczas nawet ujawnienie przez analityka własnego stanu posiadania wcale nie uświęca ukrytych w analizie intencji.

h/ Analityk też człowiek

Szereg badań potwierdza, że profesjonaliści nie są wolni od popełniania błędów poznawczych, dobrze opisanych przez dziedzinę ‘finansów behawioralnych’. Jak choćby nadmierna pewność siebie czy proste, acz mało pomocne ekstrapolacje obecnej sytuacji w przyszłość. Siłą rzeczy odbiorcy powielają te błędy i nawyki.

i/ Statyczność analityka kontra dynamika inwestora

Analizy ze względu na swój sporadyczny charakter nie są w stanie objąć na bieżąco zmieniającej się rzeczywistości. Życie potrafi tak zaskakiwać, że analiza ogłoszona publicznie 5 minut pozniej staje się nieaktualna, ponieważ rynek zrobił jakąś woltę. Analityk może przewidywać, ale nigdy nie obejmie wszystkich scenariuszy, a szczególnie tych nieoczekiwanych. To skraca czas życia analiz.

Tymczasem inwestor musi dynamicznie i na bieżąco adaptować się do zachodzących zmian, czasem nawet wbrew temu, co stwierdził jego ulubiony analityk. Proces decyzyjny inwestora może być mniej wielowątkowy niż analityka, za to dużo mocniej musi tkwić w zmieniającej się rzeczywistości. Nie może on czekać na to, co analityk wskaże mu, jak ma o danym zdarzeniu myśleć. Dojrzałość oznacza samodzielne oceny i decyzje.

j/ Analizowanie to czasem bardziej show niż biznes.

Statystyki wskazują, że analityk zapada w pamięć wtedy, gdy wyraznie różni się od innych. Szokującą prognozą, nie chodzeniem w tłumie, pokazywaniem radykalnych informacji czy ocen. Innym razem forma bierze wyższość nad treścią, co przyciąga emocjonalnie odbiorców. To wszystko też może być inspirujące, ale niekoniecznie skupia się na sprawach najważniejszych. Mieliśmy już przypadki wyceny spółek na zero złotych czy dolarów, pokrzykiwania na wizji Jima Cramera czy próbujące szokować prognozy jednego z brokerów. To tylko szum pozbawiony treści, który niewiele wnosi w proces poznawczy inwestorów. Wielokrotnie dieta informacyjna i analityczna jest dużo lepszym rozwiązaniem, a z czasem z obserwowania analityków się wyrasta, albo staje się bardziej refleksyjnym i świadomym odbiorcą.

Na koniec pokażę coś, co w dużej mierze zespala w jedno cele inwestorów i analityków, bardzo pozytywny przykład i być może warty większej uwagi.

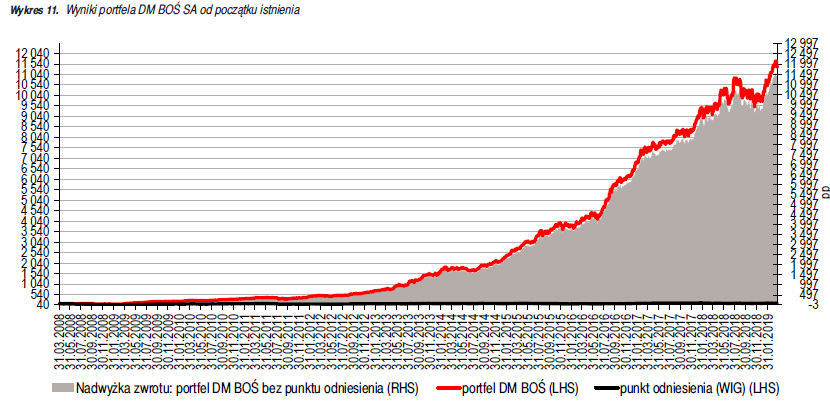

Otóż wielokrotnie nagradzany dział analityczny DM BOŚ regularnie wydaje rekomendacje klientom DM BOŚ, zarówno kupna jak i sprzedaży spółek z GPW. W pełnych plikach z rekomendacją wskazują powody swoich decyzji oraz narzędzia i proces decyzyjny. To pozwala ściśle ustalić skuteczność ich rekomendacji, co jak już wiemy rzadko się zdarza. W comiesięcznym biuletynie dla zalogowanych klientów dokonują podsumowania rekomendacji za poprzednie okresy. Wyjąłem z ostatniego biuletynu wykres pokazujący całkowity zwrot z inwestycji na podstawie ich rekomendacji w odniesieniu do benchmarku, czyli zasadniczo indeksu za cały okres ich działania. I to jest robota, z której warto się uczyć:

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.