Najważniejsze wydarzenie tygodnia – protokoły z ostatniego posiedzenie Federalnego Komitetu Otwartego Rynku – kolejny raz potwierdziły zmianę nastrojów w FOMC. Członkowie ramienia zbrojnego amerykańskiego banku centralnego potwierdzili gotowość do powstrzymania się przed dalszymi podwyżkami stóp procentowych, co rynek wyceniał już stosunkowo dawno. Naprawdę jednak rynkowy konsensus operuje dziś już wokół idei obniżki stóp procentowych w USA w styczniu przyszłego roku.

Poprzednie rozejście się prognoz członków FOMC i rynku odnotowaliśmy w dwóch notkach z listopada (1 i 2) sygnalizując wówczas stosunkowo znany fakt, iż rynek generalnie lepiej prognozuje politykę amerykańskiego banku centralnego niż członkowie FOMC. Oddając honor członkom FOMC musimy odnotować, iż sami członkowie FOMC wiele razy przyznawali, iż tzw. dot-plot jest raczej obrazem punktowych nastrojów rozkładu sił w Komitecie niż realnym narzędziem prognostycznym. Część pozwalała sobie na daleko idący dystans i sygnalizowała całkowitą bezużyteczność narzędzia wprowadzonego do polityki momentalnej w czasach Bena Bernanke, który uznawał, iż w środowisku zerowych stóp procentowych opinie stają się narzędziem w polityce monetarnej.

Spójrzmy zatem, jak dziś kształtują się prognozy rynku wobec polityki Fed w perspektywie roku i jak silnie kontrastują z prognozami członków FOMC. Pomocne będzie reklamowane już wcześniej narzędzie CME Fed Watch Tool, które staje się jazdą obowiązkową właściwie każdego inwestora, który chciałby porównywać opinie analityków i komentatorów z tym, co zrobi Fed i co naprawdę rynek „myśli” o przyszłości stóp procentowych w USA. Z obowiązku musimy jednak pamiętać, iż Fed stale ma w arsenale narzędzie w postaci sumy bilansowej, którą może przestać redukować w ramach mechanizmu wygaszania polityki luzowania ilościowego. W istocie Fed nie musi wcale podnosić dziś ceny kredytu, by zacieśniać jego dostępność.

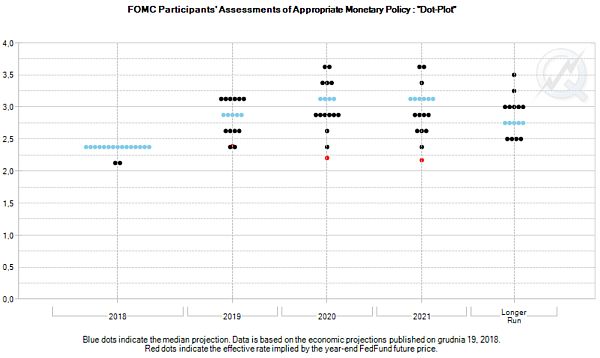

Niemniej poniższy wykres – właśnie dot-plot – kreśli oczekiwania członków FOMC wobec poziomu stóp procentowych w perspektywie kolejnych kwartałów. W skrócie rzecz ujmując uśredniona prognoza mówi, iż Fed będzie podnosił cenę kredytu zarówno w 2019 roku, jak i 2020 roku i dopiero w 2021 roku stopy procentowe pozostaną bez zmian. Prognoza poza 2021 rok, pokazująca średnią niższą nie mówi wcale o obniżce, ale średnim poziomie stóp procentowych w dłuższym terminie. Z zarysowanego obrazu wyłania się obraz kontynuacji polityki zacieśniania dostępności kredytu grubo poza 2019 rok. Dot-plot nie jest narzędziem prognozowania kondycji gospodarki, ale nie wiem, czy jest dziś na rynku osoba, która zdołałaby dopasować przyszłość amerykańskiej gospodarki do takiej ścieżki w polityce monetarnej.

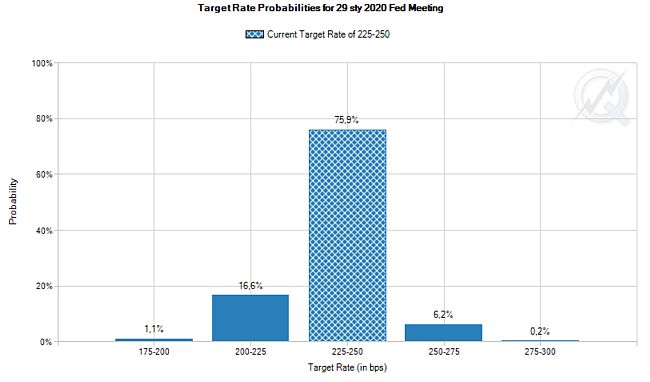

Szczęśliwie mamy rynek, który „wie” swoje. Notowania Fed Fund Futures mówią jednoznacznie, iż rynek zaczął już wyceniać obniżkę stóp procentowych o 25 punktów bazowych w pierwszym kwartale 2020 roku. Naprawdę pewność rynku odnośnie utrzymania obecnego poziomu ceny kredytu w USA jeszcze w tym roku nie jest już 100-procentowa, co pokazują notowania FFF, ale my skupiamy się na początku przyszłego roku – dokładnie na posiedzeniu FOMC z 29 stycznia 2020 roku – dla którego wycena utrzymania stóp procentowych na dzisiejszym poziomie wynosi ledwie 75,9 procent. Zgrubnie rysując, rynek zaczyna pozycjonować się pod obniżkę stóp procentowych o 25 punktów bazowych w perspektywie niespełna roku.

Oczywiście, ktoś może powiedzieć, iż szacunki są tylko szacunkami, a wyceny mogą wrócić na pozycje bardziej zgodne z tym, czego oczekują członkowie FOMC. Problem w tym, iż właśnie na bazie wycen rynku trzeba podejmować decyzje już dziś. Obniżki lub podwyżki stóp procentowych mają kluczowe znaczenie dla inwestujących w akcje sektora finansowego. Rynek nieruchomości jest równie wrażliwy na politykę monetarną. Nikt nie jest bardziej zainteresowany przyszłością polityki Fed niż gracze na rynku walutowym, co bezpośrednio już wiąże przyszłość dolara z przyszłą kondycją waluty rynków wschodzących. Pośrednio, od polityki Fed zależy kondycja rynków wschodzących, więc lepiej z uwagą śledzić przepaść, jaka pojawiła się pomiędzy Fed i rynkiem Fed Fund Futures.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.