W poprzednim tekście zwróciłem uwagę na badanie sugerujące, że inwestorzy instytucjonalni lekceważąco traktują ważną cześć procesu inwestycyjnego – zamykanie pozycji.

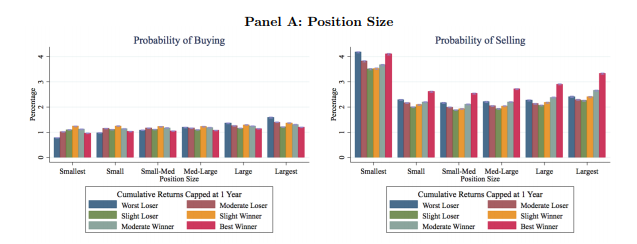

Badanie (Selling Fast and Buying Slow: Heuristics and Trading Performance of Institutional Investors) obejmowało kilkaset portfeli o średniej wielkości 573 mln USD. Objęło okres 2000 – 2016. Wynika z niego, że inwestorzy instytucjonalni wykazują przewagę nad rynkiem i strategią losową w przypadku transakcji kupna akcji. Umiejętności inwestycyjne można też zauważyć w przypadku transakcji sprzedaży akcji w dniu publikacji wyników – transakcje wygrywają ze strategią losową o 0,9% do 1,2% w rocznym horyzoncie. Jednak w przypadku transakcji sprzedaży akcji poza dniami publikacji wyników wyraźnie przegrywają ze strategią losową, nawet o 2% w rocznym horyzoncie. Zdaniem badaczy wynika to z faktu, że posługują się prostym i nieskutecznym skrótem decyzyjnym. Sprzedają pozycje w portfelu o ekstremalnych stopach zwrotu – akcje, które najwięcej zyskały lub najwięcej straciły. Pokazuje to poniższy wykres:

Za Akepanidtaworn, Di Mascio, Imas i Schmidt

Wyniki badania są bardzo zaskakujące. Profesjonalne zarządzanie aktywami to bardzo konkurencyjny biznes. Dla 200 punktów bazowych w skali roku zarządzający gotowi są zrobić bardzo wiele. Z całą pewnością gotowi są poświęcić tysiące roboczogodzin zatrudnianych analityków. Tymczasem badanie pokazuje, że zarządzający w przypadku sprzedaży akcji poza dniami wyników „zostawiają na stole spore pieniądze”. Używany przez nich skrót decyzyjny wyraźnie przygrywa z losowym zamykaniem pozycji. Co więcej odkrycie tego zjawiska nie wymaga wyjątkowo żmudnych i skomplikowanych badań. Dlaczego więc tę tendencję zdołało odkryć kilku akademików?

Moim zdaniem kluczowa może być opinia jednego z zarządzających: Gdy sprzedaje akcje to na dobre kończę z tą pozycją. Po sprzedaży kasuje nazwę spółki z listy walorów, które podlegają analizie inwestycyjnej. Zwróciłem uwagę na tę wypowiedź gdy uświadomiłem sobie, że ja także nigdy nie zrobiłem analizy przeprowadzonych transakcji skoncentrowanej na efektywności transakcji sprzedaży.

Zgodnie z propagowaną na Blogach Bossy ideą prowadzę dziennik transakcyjny. Ma on format, który umożliwia liczbową analizę transakcji. Jednak nigdy nie przyszło mi do głowy by sprawdzić co się dzieje z kursami spółek po tym jak je sprzedaje. Myślę, że niewielu inwestorów na rynku akcyjnym przeprowadza takie badania na danych obejmujących transakcje sprzedaży akcji z ich portfela. Taka analiza może być bardzo wartościowa. Może na przykład pokazać systematyczną tendencję do zbyt wczesnego sprzedawania zyskownych pozycji w portfelu. Może także pokazać korzystanie z nieskutecznych skrótów myślowych – na przykład sprzedawania akcji o ekstremalnie niskich albo ekstremalnie wysokich stopach zwrotu.

Można wskazać dwa wyidealizowane podejścia do problemu sprzedaży akcji z portfela. Pierwsze podejście obejmuje wyznaczenie poziomów cenowych sprzedaży (zarówno realizacji zysków jak i ucinania strat) w momencie otwarcia pozycji czyli kupna akcji. Poziomy mogą być modyfikowane w oparciu o napływające na rynek informacje. Można także wyznaczyć warunki zamknięcia pozycji w oparciu o realizację lub niespełnienie się zakładanych scenariuszy. Na przykład: kupuję akcję bo uważam, że nowa strategia przywróci spółce zyskowność, sprzedam akcje jeśli wyniki finansowe spółki nie poprawią się po kilku kwartałach.

Drugie wyidealizowane podejście zakłada stałą analizę posiadanych pozycji i sprowadza się do odpowiedzi na pytanie: czy teraz kupiłbym akcje, które posiadam w portfelu po cenie, po której handlowane są na rynku? Stosowanie tego podejścia jest niezwykle męczące intelektualnie i emocjonalnie przy założeniu, że taką analizę przeprowadzałoby się codziennie. Z drugiej strony można spotkać rady zachęcające by przynajmniej raz w roku spojrzeć w ten sposób na swój portfel inwestycyjny. Koniec albo początek roku często polecany jest jako dobry punkt do zrobienia takiego przeglądu portfela akcyjnego.

Z badania Akepanidtaworna, Di Mascio, Imasa i Schmidta wynika, że nawet instytucjonalni inwestorzy są dosyć daleko od powyższych wyidealizowanych ram działania. Posługują się prostym i nieskutecznym skrótem decyzyjnym.

Matt Levine zwrócił uwagę na dwie kwestie związane z tendencją do lekceważenia „sprzedażowej części” procesu inwestycyjnego. Tendencja jest odbiciem nastawienia całego sektora inwestycyjnego. Inwestorzy mogą znaleźć setki gruntownie przebadanych, udokumentowanych strategii wyboru spółek do portfela inwestycyjnego. Część ma charakter ilościowy (analizy różnych wskaźników fundamentalnych). Część ma charakter jakościowy (analiza trwałej przewagi konkurencyjnej, czyli buffettowskiej fosy). Natomiast w kwestii sprzedaży akcji, zamykania pozycji dominują skróty myślowe w rodzaju „pozwól rosnąć zyskom i szybko ucinaj straty” albo reguły bazujące na zmianie kursu akcji.

Levine zauważył też, że koncentrowanie się na pierwszej części procesu inwestycyjnego – wyborze akcji do portfela – może wynikać z emocjonalnych i intelektualnych preferencji inwestorów. Wyszukiwanie okazji inwestycyjnych, nowych wielkich idei jest intelektualnym wyzwaniem. Analiza nowej spółki dodanej do listy obserwowanych, poznawanie szczegółów jej modelu biznesowego, szukanie pominiętych przez innych inwestorów ważnych szczegółów w jej sprawozdaniu finansowym – wszystkie te czynności wydają się bardziej interesujące, inspirujące niż żmudne aktualizowanie informacji o spółce od jakiegoś czasu znajdującej się w portfelu. Innymi słowy w procesie inwestycyjnym są rzeczy bardziej i mniej interesujące i wielu inwestorów może koncentrować swoją uwagę na tych pierwszych. Nie ma jednak reguły głoszącej, że bardziej interesujące aspekty procesu inwestycyjnego są ważniejsze dla wyników inwestycyjnych. Dlatego warto się zastanowić czy nie zaniedbuje się ważnych ale nużących aspektów analizy inwestycyjnej.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.