Rozmawiałem w ostatnim tygodniu z ogromnym admiratorem inwestowania dywidendowego. Nie jest on samotnym wilkiem, ta koncepcja podejścia do rynku zaczęła zyskiwać na popularności już od kilku lat. Stało się tak, w momencie gdy raczej normą niż wyjątkiem stało się ogłaszanie przez firmy notowane na warszawskiej giełdzie polityki związanej z podziałem zysku. Gdy duża część tych firm zaczęła wypłacać nie tylko symboliczne, ale czasem znaczące dywidendy, a część z przedsiębiorstw stara się, by dywidenda przynajmniej nie malała.

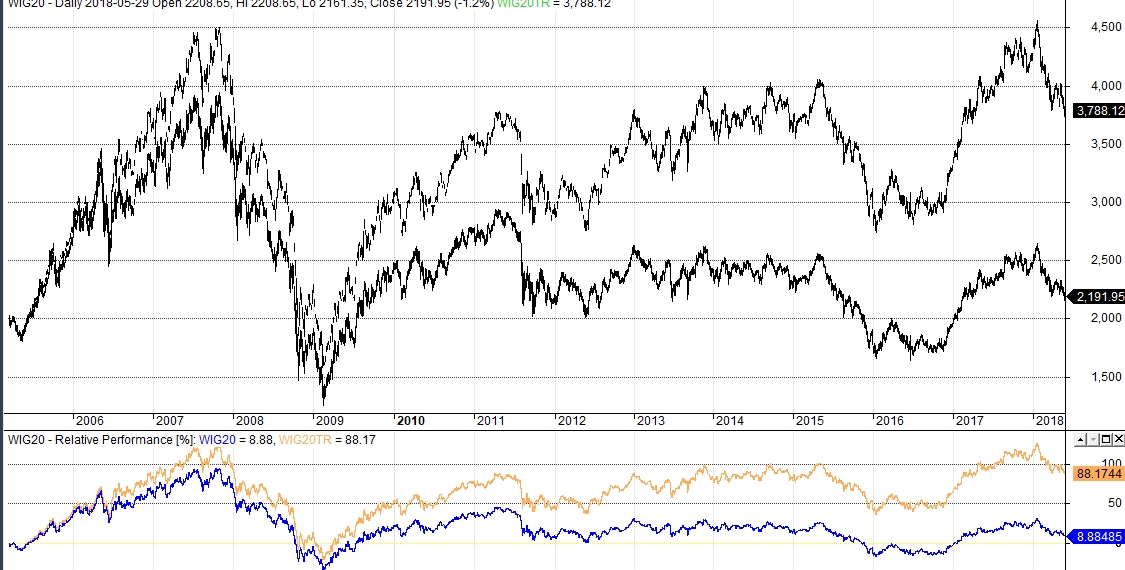

Dywidendy mogą mieć ogromne znaczenie dla inwestora co widać porównując choćby indeks WIG20, który nie uwzględnia dywidend, z wersją tego samego indeksu uwzględniającą dywidendy, czyli WIG20TR. Od 2005 roku, gdy liczone są wartości tego drugiego indeksu różnica w stopach zwrotu między oboma jest jak 10:1*.

A jednak ów znajomy, który sporo w ostatnich latach mówił o sensie inwestowania pod kątem wypłacanych dywidend, przechodzi chwile poważnego kryzysu. Mówi do mnie – wiesz, nawet jeśli by wybrać spółki pod kątem solidnych kryteriów fundamentalnych, to okaże się, że po kilku latach coś nie gra. Wygląda na to, jakby polski rynek miał jakąś wadę. To wszystko co pisał B. Graham, a za nim powtarza W. Buffett zdaje się nie do końca pasować do naszego rynku.

Jego kryzys nie jest niczym nowym. Co więcej jestem przekonany, że w okresach silnej stagnacji na jakimkolwiek rynku – nie ważne czy dojrzałym, czy rozwijającym się – wielu inwestorów będzie przechodziło kryzys wiary i zaufania w sens inwestowania długoterminowego, zbierania dywidend. Powód jest bowiem banalny. Miło jest mieć wypłacaną regularnie „kasę” ze spółki, która zarabia. Ale pewien bonus w postaci rosnącego kursu pozwala nam utrzymać przekonanie, że inwestowanie w akcje (obarczone przecież ryzykiem) daje szansę na PONADprzeciętne zyski, nie zaś takie-sobie-zyski.

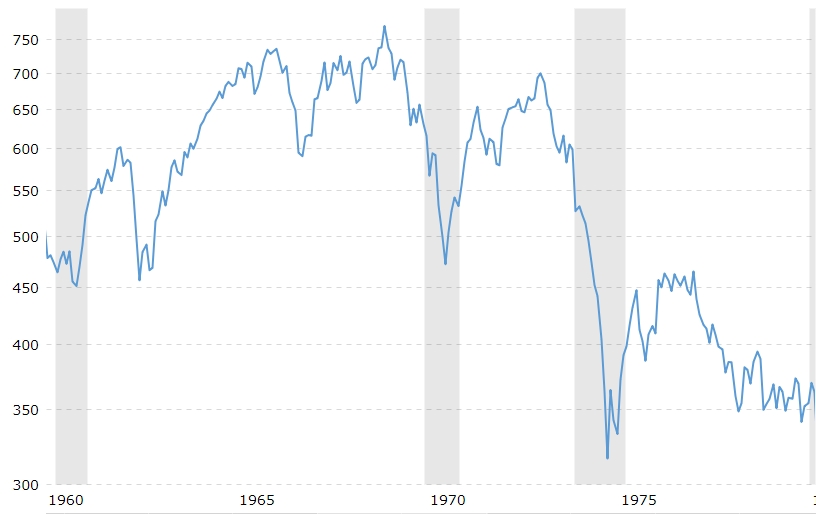

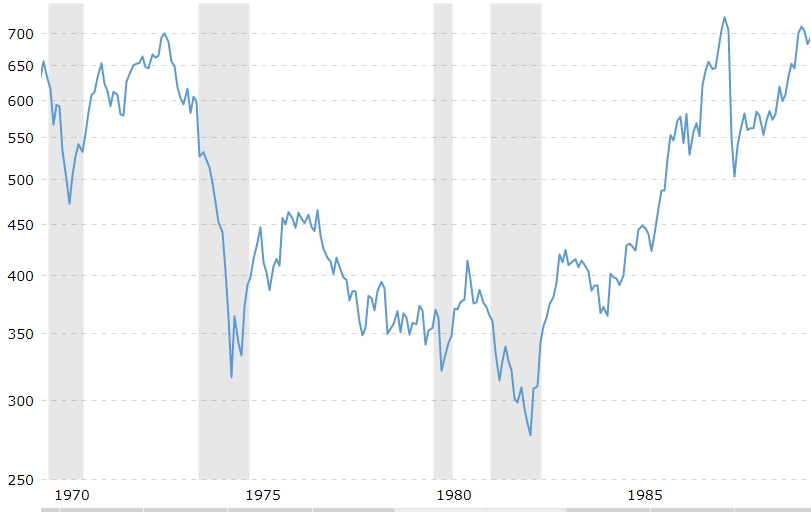

Wielu słynnych traderów i inwestorów, których kariery przypadły na lata osiemdziesiąte XX wieku przypomina często, że akcje to nie był jakiś pociągający instrument. Był nudny, a przede wszystkim nie bardzo dawał zarobić.

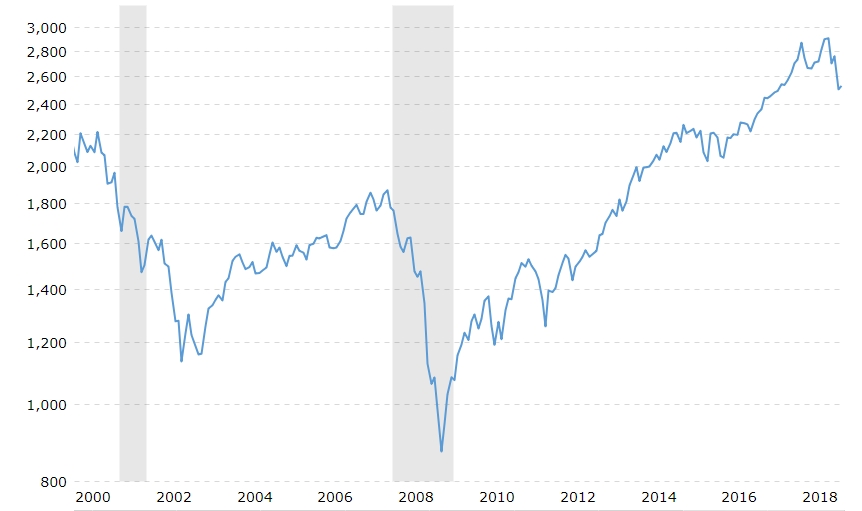

Rzut oka na indeks SP500 w okresie 1960-1980 pozwala to chyba wystarczająco zrozumieć.

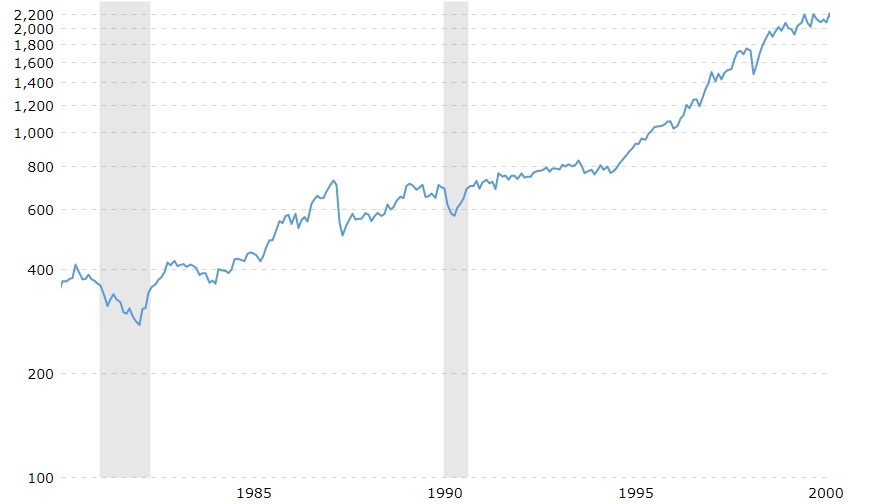

Fajnie brzmi przekonanie wielu osób, że „w długim terminie” i tak dalej i tak dalej. Ale DWADZIEŚCIA LAT to jest długi termin. Zwłaszcza z perspektywy jednostkowego życia. Zaczynamy interesować się rynkiem około dwudziestki, dochodzimy do wieku średniego i … okazuje się, że słabo wygląda ten długi termin. Amerykanie mieli po tej dwudziestoletniej stagnacji okresy super hossy przeplatane załamaniami, krachami, spowolnieniami. Ale już nie było dwóch dekad tak ewidentnie złych.

Dywidendy, dywidendami (te są uwzględnione w indeksie SP500), ale jednak to co nas najbardziej ekscytuje, to nie kilka procent wypłacone przez firmę, tylko zysk z rosnących cen akcji.

W pierwszych latach funkcjonowania rynku często spotykałem się ze stwierdzeniem, że polski inwestor musi nauczyć patrzyć się na rynek w długim horyzoncie. Bo dla wielu osób długi termin to maksymalnie rok. No cóż, byliśmy głodni wszystkiego, więc również szybkich zysów. Ale nasz rynek za chwilę będzie miał już trzy dekady, przeszło przez niego już kilka różnych pokoleń inwestorów, którzy mają różne wspomnienia i doświadczenia. Wydaje się ponadto, że dziesięć lat to jest spory czas. Zwłaszcza z jednostkowej perspektywy. Tu zaś różowo nie jest, zwłaszcza jeśli spojrzymy na ostatnią dekadę. Dekadę teoretycznie rozpoczętą hossą (po kryzysie hipotecznym). Dekadę niesłychanego boomu technologicznego. Dekadę, podczas której można było uczestniczyć w szaleństwie związanym ze spółkami gamingowymi. Trudno jednak powiedzieć, że był to wzrost i rozwój całego rynku i większości branż.

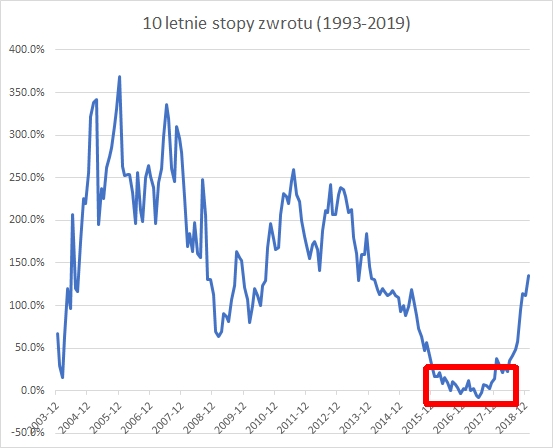

Jednym z moich ulubionych zestawień są stopy zwrotu z danego instrumentu pokazywane w formie „kroczącej”. Stosujemy taką wizualizację w BossaFUND pokazując kroczące stopy zwrotu funduszy w ujęciach rocznym, trzy-, pięcio- i dziesięcioletnim. Wykresy te pokazują jak wyglądały stopy zwrotu w danym odcinku (np. 3-letnim) dla każdego możliwego do pokazania okresu. Przy czym bazujemy na danych miesięcznych, co jest i tak wystarczającą liczbą obserwacji. Nie jest to więc sztuczny podział od grudnia do grudnia, który przyjęło się pokazywać. Przecież większość z nas nie czeka specjalnie na koniec roku, żeby rozpoczynać inwestycję i kończyć inwestycję.

Tego rodzaju wykresy pozwalają pokazać jak w przypadku danego rynku (funduszu) wyglądały różne np. trzyletnie stopy zwrotu. Zarówno przeciętne, jak i te dla największego pechowca i największego szczęściarza.

Tyle krótkiego wprowadzenia do tego sposobu pokazywania danych, a teraz ponownie wróćmy do rynku akcji i indeksów. Indeks WIG jest indeksem uwzględniającym dywidendy, ze względu na swoją konstrukcję i wysoki udział tych samych spółek, które wchodzą w skład WIG20, swoim przebiegiem wygląda niemal dokładnie tak, jak WIG20TR. Ma jednak dłuższą historię.

Spróbujmy więc przyjrzeć się perspektywie dziesięcioletniej dla wszelkich możliwych okresów (w ujęciu miesięcznym).

GPW rozpoczęła działalność w kwietniu 1991 roku, więc pierwsza dziesięcioletnia stopa zwrotu przypadnie na kwiecień 2001. Będzie wyglądała imponująco 1514%. Naturalnie każdy kto pamięta ten okres popuka się w głowę. Po pierwsze inflacja w latach 1991-1997 była dwucyfrowa, po drugie mało kto interesował się giełdą na samym początku. Po trzecie zaś znacznie więcej inwestorów weszło podczas hossy internetowej, czyli pod koniec badanego okresu, niż na początku.

Oczywiście będzie w tym mnóstwo racji. Jeszcze przez wiele lat w różnych statystykach ciążyć będzie hossa, która podźwignęła indeks WIG z 678 punktów do ponad 22 tysięcy, a w której uczestniczyło raptem mniej niż trzydzieści spółek.

Chodzi jednak o pewne ujęcie długoterminowej perspektywy, która w ten sposób może pokazać pewne zjawiska.

Gdy spojrzymy na wykres kroczących 10-letnich stóp zwrotu z indeksu WIG od samego początku notowań, zauważymy niewiele, właśnie z uwagi na ten pierwszy okres.

Sytuacja zaczyna „normalizować się”, gdzieś o okolicach 1994-1995 roku, czyli wówczas, gdy mija dekada od super hossy, gdzie faktycznie napłynęło na rynek tysiące inwestorów i wielu z nich zostało na nim, wiążąc się nie tylko własnymi inwestycjami, ale również zawodowo.

Spójrzmy więc na ten nieco krótszy czas rozpoczynający się od końca 1993 roku. Pierwszą obserwację rozpoczynamy od hipotetycznego inwestora, który wszedł tuż przed pęknięciem pierwszej bańki na GPW. Przetrwał załamanie, przetrzymał hossę internetową, kac po niej i dotrwał do początku kolejnej hossy. Po dziesięciu latach inwestując pasywnie (gdyby to było możliwe w indeks) zarobił 67,4 procent. Sam musiałby ocenić czy było warto. To był okres końca wysokich stóp procentowych, więc nadal inwestycje w obligacje czy fundusze dłużne mogły dawać wyniki podobne, jeśli nie lepsze.

Zerknijmy jednak bardziej kompleksowo. Największy „dziesięcioletni szczęściarz”, to ktoś kto rozpoczął inwestowanie w grudniu 1995 i zakończył w grudniu 2005 – 370 procent zysku.

Największy „dziesięcioletni pechowiec”, to z kolei osoba, która rozpoczęła inwestowanie w czerwcu 2007 roku i dziesięć lat później miała minus 7 procent.

Średnia z tych wszystkich 182 obserwacji to 146,5 procent, co więcej jest to wynik zbliżony do ostatniego dziesięcioletniego okresu, który rozpoczął się w styczniu 2009 roku.

Teoretycznie podwojenie majątku przez 10 lat nie jest powodem do frustracji, ale pamiętajmy, że cały czas rozważamy wyłącznie syntetyczny twór jakim jest indeks, który z racji swojej konstrukcji premiuje zwycięzców. Nie zaś wybrane spółki, które potrafią zachowywać się lepiej lub gorzej.

Zwrócę jednak uwagę na wyróżniony obszar „pechowców”. To miejsce, w którym dziesięcioletnie stopy zwrotu nie przekroczyły 20 procent. Zdarzyło się tak w przypadku dwudziestu czterech obserwacji, następujących niemal po sobie. Czyli w okresie dwuletnim, wielu inwestorów, którzy rozpoczęli inwestowanie dziesięć lat wcześniej (lata 2005-2007) mogło poczuć zrozumiałą frustrację.

Pamiętając o tym, jak trudna jest selekcja akcji, jak frustrujące może być inwestowanie pod kątem dywidend, a jednak z nadzieją na zyski ze wzrostu cen akcji, oraz to, że wzrosty na GPW to nie szeroka hossa, tylko selektywne wzrosty pojedynczych spółek zrozumiały wydaje się kryzys inwestora, o którym wspomniałem na początku tekstu.

Czy jest wyjście z takiej sytuacji? Trudno mi to ocenić. Doceniając bowiem podejście dywidendowe i długoterminowe od lat powtarzam, że strategie „kup i trzymaj” są świetne na papierze, ale nie wytrzymują testu w praktycznym jednostkowym życiu. Właśnie dlatego, że wiele z nich ignoruje znaczenie dużych spadków lub nawet stagnacji w okresach pięcio-, dziesięcioletnich. Te zaś z perspektywy pojedynczej osoby oznaczają znacznie więcej, niż tylko liczby w tabelkach.

***

*Na marginesie: dziś na GPW zadebiutował Beta ETF WIG20TR, czyli fundusz typu ETF, który pozwala inwestować w indeks WIG20TR,czyli właśnie ten uwzględniający dywidendy. Oferującym i animatorem jest DM BOŚ SA.

[źródło wykresów SP500 – macrotrends.net; Photo by rawpixel on Unsplash]

6 Komentarzy

Skomentuj uamaga Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

S&P500 jest indeksem cenowym, pomija dywidendy.

Tak. Racja. Mój błąd związany ze sformułowaniem "The S&P 500 index includes dividends." co oznacza wyłącznie tyle, że są one brane pod uwagę do przy wyliczaniu indeksu w dniu dywidendy.

Panie Grzegorzu, czy mogę prosic o wyjaśnienie czy róźni się BETAW20TR od ETFW20L Lyxora?

Proszę zerknąć na dzisiejszy wpis Tomka Symonowicza

Potrzeba nam w mediach więcej postulatów typu ze to już jest koniec giełdy, ze gpw była przez 25 lat i to już koniec, w erze cyfrowej akcje nie mają już sensu, inwestowanie się skończyło, już nigdy nie będzie zysków z akcji, kto przy zdrowych zmysłach dzisiaj będzie kupował akcje – zdecydowanie lepsze nieruchomości:) era akcji zakończyła się definitywnie i to zakończenie zaczęło się na gpw i rozleje się na cały świat:)

Media (zwłaszcza te ogólne) mają w zasadzie w głębokim poważaniu rynek. Ot raczej wspomną coś o jakiejś aferze, niż o roli jaką pełni