Zbliża się część roku, w której przez całe dni inwestorzy mogą nic nie robić tylko czytać prognozy ekonomistów i strategów rynkowych na przyszły rok.

Na Blogach Bossy regularnie przypominamy by sceptycznie podchodzić do tego „festiwalu prognoz”. Być może najlepszym rozwiązaniem jest traktowanie tego zjawiska jako elementu tradycji mediów informacyjno-rozrywkowych. W kwestii poprawności i użyteczności prognoz ekonomicznych warto zwrócić uwagę na dwa szczegóły.

Można je zauważyć w artykule The Economist, w którym przeanalizowano ponad 100 000 prognoz z ostatnich dwóch dekad dla gospodarek 15 państw rozwiniętych. Prognozy dotyczyły zmiany PKB. Autorzy tekstu podkreślili, że przeciętnie prognozy ekspertów mają mniejsze błędy niż proste alternatywy (takie jak założenie powtórzenia wyniku z poprzedniego roku). Jednocześnie zwrócili uwagę na dwie sprawy:

- im dłuższy horyzont czasowy tym mniej poprawne są prognozy

- eksperci wypadają wyjątkowo słabo w prognozowaniu recesji

Przeciętnie prognozy z września dotyczące zmiany PKB w danym roku (kończącego się za 4 miesiące) myliły się o 0,4%. Prognozy z 22 miesięcznym wyprzedzeniem (np. prognoza z lutego 2018 o zmianie PKB w 2019) myliły się przeciętnie o 1,3% i nie były lepsze od zakładania powtórki z poprzedniego roku. The Economist nie podaje danych dla dłuższych horyzontów czasowych. Można jednak założyć, że prognozy ekonomiczne na 3-5 lat w przód mają już wartość wyłącznie rozrywkową.

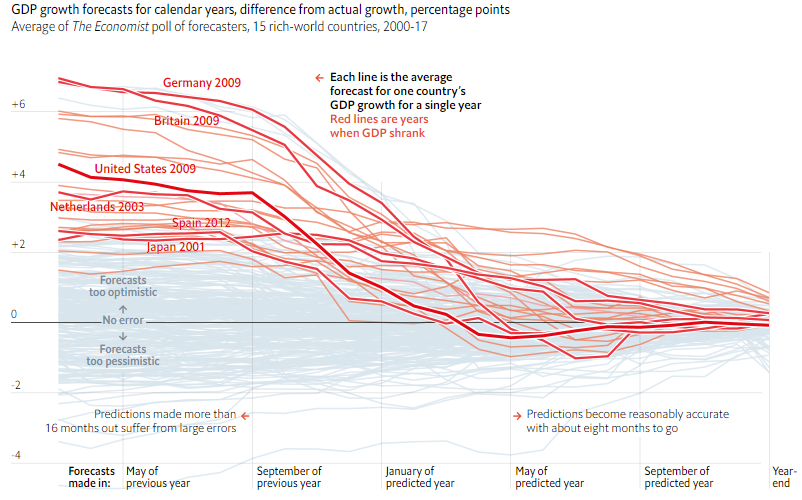

Drugi problem z prognozami ekonomicznymi polega na tym, że zawodzą w momencie, w którym wielu inwestorów chciałoby by nie zawodziły, czyli w przypadku recesji. Dobrze to pokazuje poniższy wykres, w którym uwypuklono prognozy z lat, w których miały miejsca recesje:

Za The Economist

Powyższy wykres przypomina o badaniu Prakasha Lounganiego z Międzynarodowego Funduszu Walutowego, który pokazał, że konsensus ekonomiczny nie przewidział żadnej z 49 recesji, które wystąpiły w różnych państwach w czasie globalnego kryzysu finansowego. Z 60 recesji, które według bazy MFW, wystąpiły w latach 90. konsensus ekspertów przewidział 2 załamania. Tak więc opieranie swojego inwestycyjnego nastawienia na fakcie, że w nadchodzącym roku w ekonomicznym konsensusie nie ma recesji, a w rynkowym konsensusie nie ma bessy, jest bardzo nieostrożną postawą.

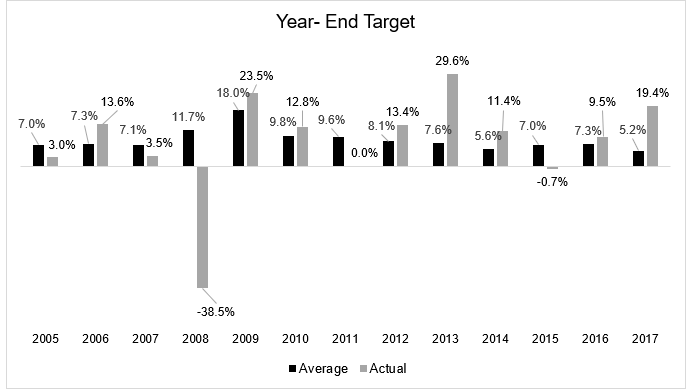

Wspomniałem o konsensusie rynkowym. W tym kontekście oznacza on z reguły prognozowane przez analityków poziomy docelowe na koniec roku dla głównego indeksu akcyjnego. W USA niemal każda istotna firma inwestycyjna i analityczna publikuje takie prognozy. Zwrócił na nie uwagę Michael Batnick.

W ostatnich kilkunastu latach amerykański konsensus rynkowy wykazywał tę samą tendencję co w dłuższym horyzoncie czasowym: prognozował wzrost indeksów giełdowych, którego przeciętna wartość zbliżona jest do historycznych wyników amerykańskiego rynku akcyjnego. Innymi słowy, prześmiewcze przedstawianie konsensusu analityków dla rynku akcyjnego jako próbę wstrzelenia się w pobliże historycznych stóp zwrotu z tego rynku, jest całkiem bliskie prawdy.

Taka postawa ma oczywiście niefortunną konsekwencję w postaci niemal totalnego pomijania rynków niedźwiedzia w konsensusie rynkowym. Tak właśnie było w 2008 roku. Poziom prognoz rynkowych i rzeczywiste wyniki S&P 500 w ostatnich kilkunastu latach pokazuje poniższy wykres:

Za Michael Batnick

Tak więc indywidualny inwestor nie powinien liczyć na to, że konsensus rynkowy wcześnie zidentyfikuje poważne zagrożenia. Przed recesją i przed bessą nie będzie jednoznacznego ostrzeżenia. Nie oznacza to oczywiście, że nie będzie ekspertów i strategów prognozujących recesję i bessę. Z tą grupą jest jednak zupełnie inny problem związany z tym, że często składa się z wiecznych pesymistów niemal co rok przewidujących załamanie na rynku.

Powstaje więc pytanie: dlaczego co roku konstruowane są setki, tysiące prognoz, których użyteczność dla inwestorów jest bardzo niewielka. Batnick przytacza wypowiedź rynkowej legendy, Benjamina Grahama, która doskonale odpowiada na to pytanie: Niemal każdy inwestor chce by ktoś inny powiedział mu co jego zdaniem zrobi rynek. Skoro jest popyt to musi pojawić się podaż.

1 Komentarz

Skomentuj Grzegorz Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ostatnie wskazuje mocno na sektor który powinien być odporny na recesję 😉