W dyskusji o trwałość hossy na amerykańskim rynku akcyjnym regularnie pojawia się problem dużego znaczenia liderów – wąskiej grupy spółek, która wydaje się dominować rynek akcyjny. Rola liderów wzbudza wyjątkowo silne kontrowersje ze względu na fakt, że istotna część liderów pochodzi z sektora technologicznego. Część inwestorów po prostu nie ma zaufania do relatywnie młodych firm z branży technologicznej.

Problem dużego znaczenia liderów hossy na amerykańskim rynku akcyjnym ma dwa ważne wymiary. Pierwszym z nich jest duża rola tych spółek w kreowaniu wzrostu na rynku akcyjnym. Drugim z nich jest wysoki udział liderów w najważniejszych indeksach.

Pierwszemu problemowi poświęciłem uwagę dwa lata temu. Badania Cliffa Asnessa pokazały, że każda hossa ma swoich liderów, którzy wnoszą do rynkowych zwyżek dużo więcej niż inne spółki. Robienie tego z tego niedźwiedziego argumentu nie ma większego sensu. To zjawisko jest konsekwencją ogólnej charakterystyki rynku, na którym liderzy mają istotne znaczenie zarówno w długim terminie jak i w krótszych okresach.

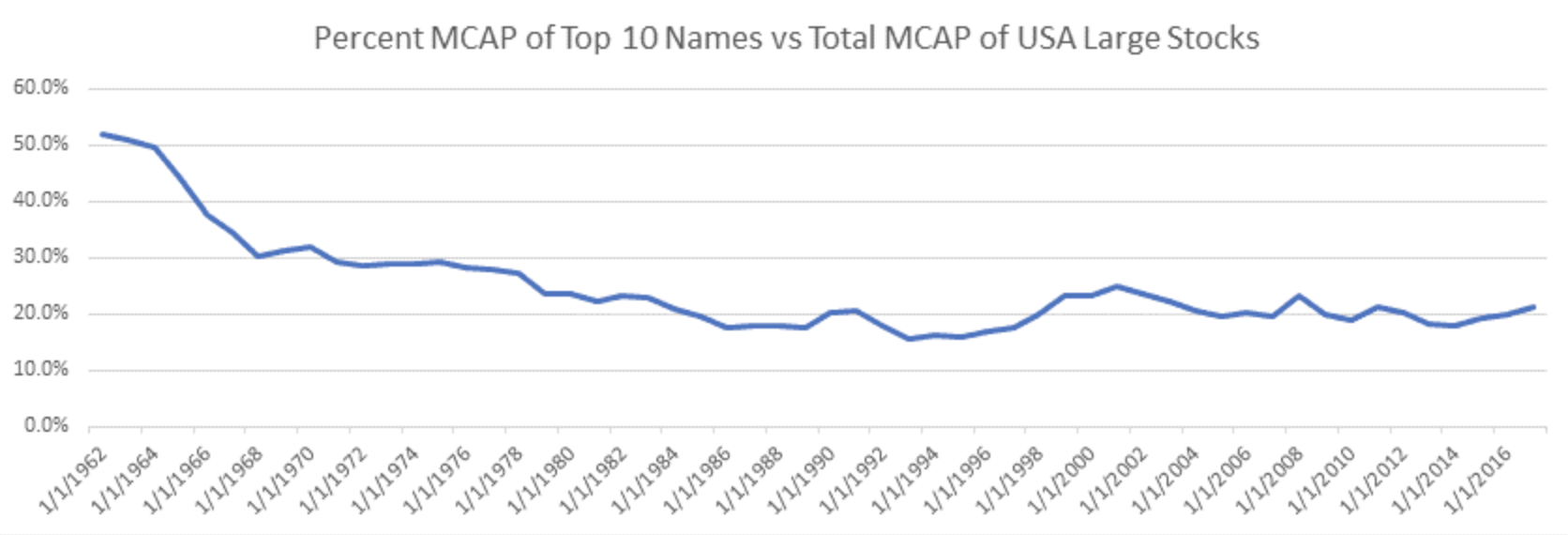

Drugim problemem zajął się niedawno Michael Batnick, który opublikował na blogu wykres sporządzony przez Travisa Fairchilda, który pokazuje udział dziesięciu największych spółek w kapitalizacji indeksu S&P 500 w ostatnich sześćdziesięciu latach. Okazało się, że wskaźnik spadł ten z około 50% na początku lat sześćdziesiątych do około 20% w latach osiemdziesiątych a później utrzymywał się w przedziale od 20% do 25%. Pokazuje to wykres dnia:

Za Travis Fairchild

Batnick przypomina, że w 1965 roku dwie największe spółki, AT&T oraz General Electric, miały 14,5% udziału w najważniejszym indeksie akcyjnym w USA. Udział dziesięciu największych spółek wynosił prawie 35%. Obecnie udział dziesięciu największych spółek wynosi niewiele ponad 21%. Dwie największe korporacje, Apple i Microsoft, mają niecałe 7% udziału w S&P 500. Co więcej, nie ma poszlak wskazujących, że te wskaźniki wyraźnie podniosły się w czasie ostatniej hossy.

Dane o amerykańskim rynku akcyjnym z lat sześćdziesiątych wyglądają interesująco gdy zestawi się je z indeksem WIG. Obecnie udział 10 największych spółek w WIG to 52%, udział 5 największych spółek to 35%. Relatywnie wysoka koncentracja indeksu WIG to zjawisko typowe dla rynków wschodzących. Innym zjawiskiem typowym dla rynków wschodzących jest niewielka dywersyfikacja branżowa.

Bardzo wysoki udział kilku narodowych championów w lokalnym indeksie akcyjnym charakteryzuje wiele rynków wschodzących i jest jednym z powodów, dla których lokalni inwestorzy decydują się wyjść na rynki zagraniczne w poszukiwaniu lepszej dywersyfikacji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.