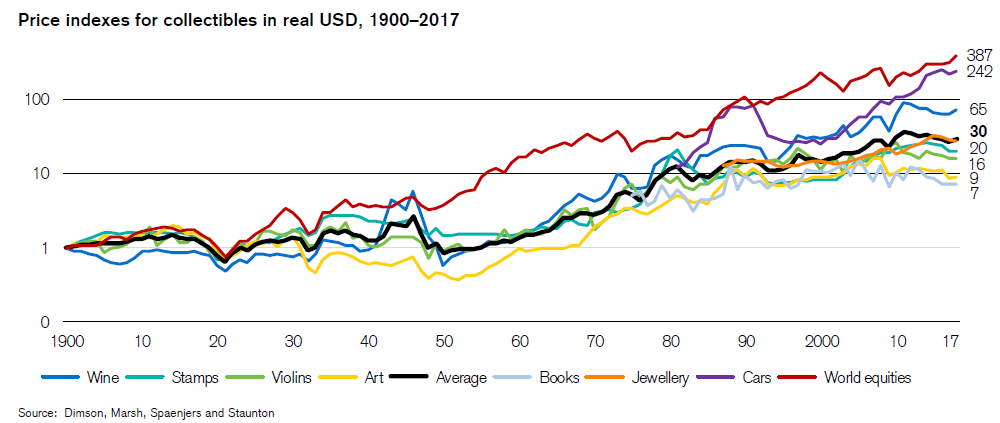

W najnowszej edycji Credit Suisse Global Investment Returns Yearbook można znaleźć wykres porównujący stopy zwrotu z aktywów alternatywnych ze stopami zwrotu z globalnego rynku akcyjnego.

Do takiego zestawienia należy podchodzić sceptycznie, co podkreślają autorzy publikacji, ze względu na niską jakość danych z rynku aktywów alternatywnych i poważne skrzywienie w górę historycznych wyników przez błąd przeżywalności. Indywidualni inwestorzy mogą być jednak zdziwieni faktem, że aktywa alternatywne (nazywane także aktywami emocjonalnymi albo kolekcjonerskimi) wyraźnie przegrywają w tym zestawieniu z globalnym rynkiem akcyjnym.

Za Global Investment Returns Yearbook

Wspomniane zdziwienie będzie zapewne wynikać z faktu, że do indywidualnych inwestorów informacje o aktywach emocjonalnych docierają z reguły wtedy gdy jeden z rynków alternatywnych staje się rozgrzany, notuje przez kilka lat 20%-30% roczne stopy zwrotu i generuje zarówno falę medialnych relacji jak i falę produktów inwestycyjnych tworzonych z myślą o udostępnieniu tego rynku niespecjalistycznym inwestorom. Obydwie fale wzajemnie się wspierają a efekt jest taki, że zwykły inwestor niebezpiecznie często czyta o poszczególnych aktywach kolekcjonerskich akurat wtedy gdy mają za sobą kilka lat silnej hossy.

Niebezpieczeństwo gonienia za wynikami to jeden z wielu potencjalnych problemów związanych inwestycjami alternatywnymi. Bardzo niska płynność, bardzo wysokie koszty inwestycyjne (zarówno w wariancie samodzielnego inwestowania jak w wariancie korzystania z funduszy), bardzo duża asymetria informacji i niska transparentność tych rynków także powinny się znaleźć na liście problemów związanych z inwestowaniem w aktywa alternatywne.

Chciałbym zwrócić uwagę na inną kwestię związaną z aktywami emocjonalnymi: problem samooszukiwania się inwestorów. Mam na myśli rozdźwięk pomiędzy deklarowanymi motywami i celami a rzeczywistymi pobudkami i dążeniami. Taki rozdźwięk jest moim zdaniem częstą przyczyną inwestycyjnych katastrof. Może dotyczyć zarówno całej strategii inwestycyjnej albo obejmować jakąś część strategii.

Dobrym przykładem są inwestorzy, którzy widzą siebie jako inwestorów długoterminowych, fundamentalnych ale ich zachowanie na rynku bardziej przypomina inwestorów spekulujących w krótkim horyzoncie czasowym. Tacy inwestorzy mogą się posługiwać zaawansowaną analizą biznesu spółki, drobiazgowo badać konkurencję firmy i trendy w jej otoczeniu rynkowym i na tej podstawie podejmują decyzję o otwarciu pozycji. Natomiast zarządzają pozycją w oparciu o krótkoterminowe wahania ceny akcji spółki na giełdzie. Problem polega na tym, że ich rzeczywiste poczynania na rynku różnią się od deklarowanej filozofii inwestycyjnej czego efektem jest stosowanie niewłaściwych narzędzi analitycznych.

Innym przykładem samooszukiwania się są inwestorzy, których obecność na rynku nie jest motywowana pomnażaniem kapitału. Z lektury forów internetowych i obserwacji mediów społecznościowych wyciągam wniosek, że część uczestników rynku traktuje rynek finansowy jako rodzaj gry z elementem hazardowym, który wzmacnia doznania emocjonalne. Ich działania na rynku zorientowane są na maksymalizowaniu pozytywnych doznań emocjonalnych. Tak jak w przypadku hazardu tego typu postawa nie sprzyja długoterminowym wynikom finansowym.

Są inwestorzy, którzy traktują obecność na rynku jako sposób na manifestowanie plemiennej tożsamości ideologicznej. Ich decyzje inwestycyjne determinowane są przez poglądy polityczne. Tego rodzaju postawę częściej przejawiają komentatorzy rynkowi ale na poziomie poszczególnych decyzji inwestycyjnych każdy inwestor jest narażony na wciągnięcie preferencji politycznych do procesu inwestycyjnego.

Moim zdaniem problem z inwestycjami alternatywnymi polega właśnie na tym, że mogą być w rzeczywistości hobby, któremu przypisuje się dużo ważniejszą rangę i traktuje jak część zarządzania finansami osobistymi. W przypadku większości inwestorów indywidualnych, ze względu na niewielką wartość ich całego portfela inwestycyjnego, aktywa emocjonalne nie będą miały dużej wartości finansowej. Jednocześnie będą angażować nieproporcjonalnie dużą część uwagi i czasu.

Z punktu widzenia drobnych inwestorów korzyści i koszty związane z dywersyfikacją portfela o aktywa kolekcjonerskie mogą wyglądać zupełnie inaczej niż w przypadku osób bardzo zamożnych (o majątku powyżej 50 mln USD). Badania Credit Suisse pokazują, że w przypadku osób bardzo zamożnych aktywa kolekcjonerskie stanowią około 6% majątku. Warto też zauważyć, że bardzo zamożne osoby dysponują większym marginesem błędu niż drobni inwestorzy i łatwiej jest im pozwolić na mylenie inwestycji z hobby albo sygnalizowaniem statusu społecznego.

Nie zamierzam więc krytykować idei kolekcjonowania starych książek, dobrych alkoholi czy sztuki. Zachęcałbym jednak indywidualnych inwestorów by szczerze ocenili stojące za tym motywy. W ich interesie finansowym może leżeć wyraźne oddzielenie aktywności inwestycyjnej od aktywności rozrywkowej.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

3 ostatnie kategorie collectibles nie zaczynaja sie w 1900 tylko duzo pozniej. Gdyby punkt startu dla samochodow ustawic w miejscu gdzie wowczas znajdowaly sie world equities, to do dzisiaj samochody dalyby tak na oko lepszy wynik.

Aktywa alternatywne, emocjonalne i kolekcjonerskie to nie to samo, choć mają wspólne elementy. W artykule są traktowane jako tożsame.

W przypadku aktywów emocjonalnych nie chodzi o emocje związane z ryzykiem, tylko na przykład o prestiż. Słowo "emocje" ma szerokie znaczenie.

Inwestycje emocjonalne łączą cel inwestycyjny np. z hobby, a nie jest to "mylone" i wzajemnie się wykluczające. Właśnie to jest ich cechą, że łączą różne cele.