Afera związana z udziałem Facebooka i Cambridge Analytica w dwóch spektakularnych zwycięstwach wyborczych (brexit i Trump) zainteresowała zarówno opinię publiczną jak i inwestorów. Warto spojrzeć na nią jako przykład drastycznych konsekwencji sytuacji, w której korporacja traci zdolność do kreowania zakrzywionej rzeczywistości.

Nie podzielam oburzenia mainstreamowych mediów w związku z postawą Facebooka w czasie kampanii wyborczych w Wielkiej Brytanii i USA. Skłaniam się do wniosku, że przegrana część politycznej i kulturowej elity znalazła sobie po prostu odpowiedniego kozła ofiarnego.

Wykorzystanie Facebooka w kampanii wyborczej to tylko wierzchołek góry lodowej w postaci etycznych i prawnych konsekwencji skuteczności narzędzi, które Facebook udostępnia reklamodawcom. Stworzone przez spółkę narzędzia umożliwiały na przykład nielegalną dyskryminację oraz istotnie zwiększyły skuteczność marketingu przeróżnego rodzaju nieuczciwych biznesów typu loterie, które reklamowały się komunikatem o wygraniu iPhona.

Jednocześnie afera z udziałem Cambridge Analytica odsłoniła rzeczywisty model biznesowy Facebooka i właśnie to może mieć duże negatywne konsekwencje dla spółki. Oczywiście ten model biznesowy nie był żadną tajemnicą. Powiedzenie jeśli nie płacisz za usługę to znaczy, że to Ty jesteś produktem od wielu lat służy do opisywania działalności biznesowej Facebooka czy Google. Facebook zdobywa uwagę użytkowników i gromadzi o nich bardzo szczegółowe informacje a następnie sprzedaje obydwa zasoby reklamodawcom (informacje w sposób pośredni). Rozgrywająca się obecnie afera po prostu uświadomiła dużej części opinii publicznej to co bardziej rozgarnięci użytkownicy Facebooka wiedzieli od dawna.

Moim zdaniem poziom oburzenia jest wysoki ponieważ odsłonięty model biznesowy Facebooka zestawia się z zakrzywioną rzeczywistością, którą spółka wokół siebie kreowała w postaci propagandy cnoty czyli tych wszystkich górnolotnych haseł o zmienianiu świata na lepsze, zbliżania do siebie ludzi i tak dalej. Myślę, że problem Facebooka (i całej Doliny Krzemowej) nie polega na tym, że to wyjątkowo nieetyczna korporacja. Problem polega na potężnym rozdźwięku pomiędzy rzeczywistym modelem biznesowym a kreowaniem się na zbawców świata.

Uświadomiłem sobie tę groteskową przepaść gdy w lutym przeczytałem na Bloombergu artykuł o Robinhood czyli mobilnej aplikacji umożliwiającej handel na amerykańskim rynku akcyjnym bez prowizji. Jeden z twórców aplikacji powoływał się na badania Thomasa Piketty’ego o nierównościach ekonomicznych i ich przyczynach. Sugerował, że stworzona przez niego aplikacja może zmniejszać nierówności bo umożliwia młodym, niezbyt zamożnym ludziom posiadanie akcji i korzystanie z aprecjacji aktywów kapitałowych. Pod wpływem tej wypowiedzi dziennikarze Bloomberga piszą o stworzeniu Robinhooda jako próbie naprawiania kapitalizmu i trudno mi stwierdzić czy napisali to poważnie czy ironicznie.

Cytowany twórca aplikacji to mądry człowiek. Na pewno zdaje sobie sprawę, że pomiędzy korzystaniem z aprecjacji aktywów kapitałowych a impulsywnym, hiperaktywnym handlem akcjami istnieje kolosalna różnica. Baiju Bhatt raczej rozumie też, że Robinhood skonstruowano by zachęcał użytkowników do impulsywnego handlu. Temu celowi służą między innymi skopiowane z mediów społecznościowych powiadomienia czyli komunikaty na telefon informujące na przykład o spółkach, które najmocniej rosną na sesji. W 2017 roku portal Fast Company pisał, że aktywni użytkownicy Robinhood logują się do platformy nawet 10 razy dziennie, często w reakcji na powiadomienia. A przecież większość użytkowników to młodzi ludzie bez doświadczenia na rynku a nie zawodowi inwestorzy.

Warto też zwrócić uwagę na jedyną znaczącą płatną usługę, którą oferuje Robinhood. Jest nią możliwość kupowania na kredyt przy stałym koszcie w postaci 5% wartości linii kredytowej (bez względu na to czy jest wykorzystywana) w postaci miesięcznego abonamentu. Tak więc Bhatt współtworzył platformę nagabującą użytkowników do impulsywnego handlu i zarabia na udostępnianiu niedoświadczonym, niedokapitalizowanym inwestorom kredytu na zakup akcji. A jest przekonany, że prowadzi herkulesową walkę z nierównościami ekonomicznymi.

Nie chciałbym zostać źle zrozumiany. W sektorze usług finansowych jest mnóstwo produktów niedopasowanych do długoterminowych potrzeb użytkowników. Robinhood nie wyróżnia się w tym względzie wyjątkowo negatywnie. Posiada za to niewątpliwą zaletę w postaci zerowych prowizji (być może tworzy w ten sposób presję na obniżenie prowizji w całym sektorze). Rzecz w tym, że ludzie z sektora usług finansowych (może z wyjątkiem prezesa Goldman Sachs) nie przedstawiają się jako zbawcy świata jak wydaje się to robić twórca Robinhood.

Moim zdaniem cała Dolina Krzemowa wytworzyła wokół siebie zakrzywioną rzeczywistość w postaci nachalnej propagandy cnoty i kreowania się na naprawiaczy świata zarabiających swoje miliony czy miliardy dolarów rocznie niejako przy okazji. Ewidentne oszustwa takie jak Theranos i coraz częstsze skandale korporacyjne tworzą coraz większy dysonans pomiędzy wykreowanym wizerunkiem a szarą rzeczywistością. Być może następny w kolejce będzie Alphabet (Google) bo opinia publiczna powoli przestaje tolerować fakt, że warta 700 mld USD korporacja z mottem Postępujemy słusznie (a wcześniej Nie czynimy zła) nie jest w stanie odfiltrować nawet najbardziej patologicznych treści z kanałów na You Tube przeznaczonych dla dzieci.

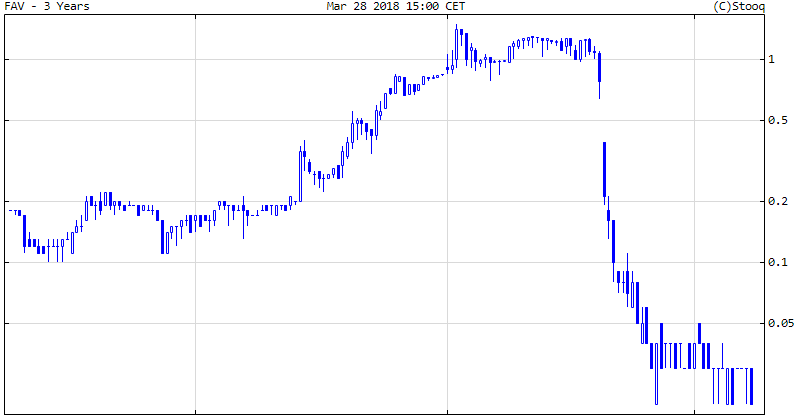

Inwestorzy powinni ostrożnie podchodzić do spółek, których publiczny wizerunek, w postaci ekstremalnie optymistycznie zakrzywionej rzeczywistości, zaczyna się walić. Dotyczy to spółek, które zamieniły relacje inwestorskie na marketing inwestorski, wykreowały skrajnie pozytywny wizerunek wśród inwestorów a zaczynają seryjnie nie dotrzymywać danych inwestorom obietnic. Zmiana rynkowego sentymentu może być w takich sytuacjach dramatyczna i gwałtowna a w połączeniu z entuzjastycznymi wycenami może oznaczać katastroficzną przecenę. Doskonałym przykładem takiej sytuacji jest gwiazda rynku New Connect z pierwszej połowy 2017 czyli spółka Fachowcy. Myślę jednak, że wielu czytelników dostrzeże podobny motyw w krótkiej giełdowej historii spółki Getback. Dramatyczne odwrócenie się rynkowego sentymentu zwiększa siłę efektu powrotu do średniej.

Za Stooq

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.