Cliff Asness z AQR Capital Management wraz z Aaronem Brownem opublikowali interesujący artykuł, w którym zwrócili uwagę na kierowanie się w decyzjach inwestycyjnych kryteriami o największym znaczeniu dla długoterminowych wyników.

W swoim artykule Asness i Brown zajęli się hokejem na lodzie a konkretnie sytuacjami, w których w końcowej fazie meczu wycofywany jest bramkarz i wprowadzany dodatkowy zawodnik z pola. Taki manewr stosują drużyny przegrywające jedną bramkę. W lidze NHL stosuję ten manewr taktyczny około minuty przed końcem meczu.

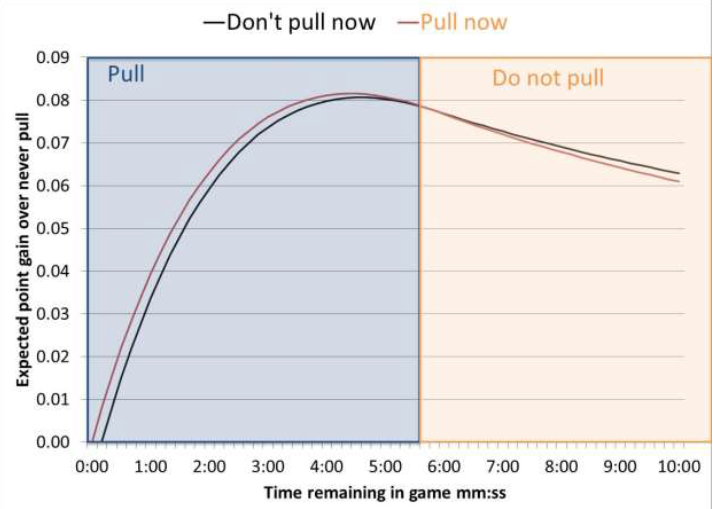

Asness i Brown opracowali bardzo prosty model*, który miał wskazać, w którym momencie decyzja o ściągnięciu bramkarza powinna zostać podjęta by zmaksymalizować zdobycz punktową. Model nie uwzględnia wielu istotnych rzeczy, na przykład jakości drużyn, tego kto ma krążek, w której strefie toczy się gra. Autorzy zwracają uwagę, że badania korzystające z bardziej skomplikowanych modeli osiągały podobne rezultaty.

Wycofanie bramkarza uchodzi za ryzykowny manewr. Jest też taktyką niekorzystną jeśli za kryterium uzna się strzelone/stracone bramki. Dzieje się tak dlatego, że wprowadzenie dodatkowego zawodnika zwiększa szanse na strzelenie bramki w 10-sekundowym oknie czasowym około dwukrotnie (w badaniu Asnessa i Browna z 0,65% do 1,18%) ale jednocześnie czterokrotnie zwiększa szansę, że bramkę strzeli przeciwnik (z 0,65% do 2,58%).

Za Asness i Brown

Sam fakt, że wspomniany manewr taktyczny w ogóle jest stosowany podkreśla znaczenie zidentyfikowania najważniejszych kryteriów. W hokeju tym kryterium są punkty. Dlatego bramka strzelona przez przegrywającą jednym golem drużynę jest warta dużo więcej niż bramka strzelona przez wygrywającą drużynę. W tym pierwszym przypadku daje remis i w punktacji NHL 1,5 punktu (2 punkty za zwycięstwo, 1 za przegraną w dogrywce). Kibice dużo popularniejszej w Polsce piłki nożnej kojarzą na pewno podobny manewr taktyczny – bramkarze robiący przewagę przy stałych fragmentach gry w ostatnich minutach meczu.

Z modelu Asnessa i Browna wynika, że bramkarz powinien być wycofywany około 5 minut przed końcem meczu przy założeniu jednobramkowej straty a więc dużo wcześniej niż wskazuje na to zachowanie trenerów w NHL. Autorzy policzyli, że optymalne wycofywanie bramkarza dałoby drużynie około 1,76 punktu w sezonie (przy 82-meczowym sezonie). Co ciekawe z omawianego modelu wynika, że jeśli hokeiści staliby się mniej bramkostrzelni to trenerzy powinni zacząć wycofywać bramkarzy wcześniej. Odwrotnie, jeśli w hokeju zaczęłoby padać więcej goli to czas na wycofanie bramkarza przesunie się w stronę końca meczu.

Asness i Brown z analizy wspomnianego manewru taktycznego w hokeju wyciągają dwa ważne wnioski inwestycyjne. Pierwszy wniosek dotyczy wybierania właściwych kryteriów. W manewrze z wycofywaniem bramkarzy ważniejszym kryterium niż bramki są punkty i dlatego manewr generujący przeciętnie gorszą różnicę bramek jest wartościowy dla przegrywającej drużyny. Obniża dużo ważniejsze ryzyko – ryzyko przegrania meczu. Na koniec sezonu ważniejszym kryterium jest liczba punktów a nie różnica bramek.

Analogia z wycofaniem bramkarza w hokeju świetnie pasuje do inwestowania bo jest to w rzeczywistości ryzykowny manewr poprawiający długoterminowe rezultaty. Długoterminowym celem inwestycyjnym dla większości inwestorów jest osiągnięcie zakładanych celów finansowych, na przykład zgromadzenie adekwatnego kapitału emerytalnego. W długim terminie decyzje zwiększające zmienność portfela (na przykład większa alokacja w stronę zmiennych aktywów o wyższych stopach zwrotu) mogą pomóc osiągnąć długoterminowe cele. Inaczej mówiąc: zbyt zachowawcze inwestowanie generuje istotne ryzyko nie osiągnięcia założonych celów inwestycyjnych.

Drugi wniosek związany jest właśnie z asekuranckim zachowaniem trenerów, którzy wycofują bramkarzy dużo później niż wynika to analizy matematycznej. Asness i Brown zwracają uwagę, że nie jest to jedyny przypadek w profesjonalnym sporcie, w którym trenerzy unikają ryzykownych opcji o lepszych, przeciętnych wynikach w długim terminie. Autorzy wyjaśniają zachowanie trenerów poprzez odwołanie do błyskotliwej uwagi Johna Maynarda Keynesa, który powiedział, że lepiej jest dla czyjejś reputacji gdy konwencjonalnie przegrywa niż gdy niekonwencjonalnie przegrywa. Nie ulega wątpliwości, że najgorszą dla reputacji sprawą jest porażka spowodowana niekonwencjonalną decyzją. Dotyczy to zarówno świata zawodowego sporu jak i zarządzania aktywami.

Innymi słowy wizerunkowe szkody dla trenera (można argumentować, że to reputacja a więc percepcja umiejętności generowania dobrych wyników jest ważniejsza niż same wyniki) są duże mniejsze niż gdy minimalnie przegra po zbyt późnym wycofaniu bramkarza niż gdy niekorzystnie rozstrzygnie mecz zbyt wczesnym manewrem taktycznym. W tym drugim przypadku istnieje dużo większe ryzyko postrzegania go jako lubiącego hazardowe zagrania, niestabilnego, nieodpowiedzialnego. Pozwolę sobie nazwać tę sytuację ryzykiem wyjścia na głupka.

Zaryzykuję stwierdzenie, że większość zarządzających musi bardzo poważnie traktować ryzyko wyjścia na głupka bo straty reputacyjne mogą być katastrofalne dla ich karier. Uważam też, że indywidualni inwestorzy, jeśli tylko pozwala im na to sytuacja emocjonalna i finansowa, mogą wziąć na siebie całkiem spore ryzyko niekonwencjonalnej porażki. Myślę, że jest to istotne źródło przewagi indywidualnych inwestorów.

Na przykład indywidualni inwestorzy mieli zapewne mniejsze opory emocjonalne przed zaangażowaniem niewielkiej części portfela w segment kryptowalut niż zawodowi zarządzający. Dla tych ostatnich obecność w ich portfelach kryptowalut w przypadku krachu na tym rynku wiązałaby się ze sporymi stratami w reputacji. Pozwolenie sobie na wyjście na głupka może także oznaczać przyjęcie ostrożnej postawy w zaawansowanej fazie rynku byka. Zawodowi zarządzający nie zawsze mogą sobie na to pozwolić: z wizerunkowego punktu widzenia lepiej jest dla nich ponieść dotkliwe ale rynkowe straty w czasie bessy niż wyraźnie przegrywać z konkurentami w czasie hossy, zwłaszcza w jej finalnej fazie gdy apetyt na wysokie stopy zwrotu jest największy.

* Model uwzględnia prawdopodobieństwo strzelenia bramki z bramkarzem, strzelenia bramki z ekstra zawodnikiem, stracenia bramki z ekstra zawodnikiem, wynik i czas do końca meczu

3 Komentarzy

Skomentuj Immortal Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ale w zasadzie to o co chodzi?

Wszystkie fundusze pod koniec hossy kupuja akcje hurtem bo klienci widlami pakuja im gotowke. Zarzadzajacy maja pelna swiadomosc przewartosciowania i jakos nikt sie nie martwi reputacja.

@ Immortal

W tym rzecz, że wtopienie w bessie poprzez kupowanie przewartościowanych akcji w hossie to jest właśnie konwencjonalna porażka. Tego typu porażka nie rujnuje reputacji. Właśnie o to chodzi.

Ano racja tak to z perspektywy długoterminowej wygląda że największe ryzyko to przeczekać poza rynkiem albo ze zbyt małym zaangażowaniem w akcje być.