Dla wszystkich inwestujących w akcje nie istnieje dzisiaj ważniejsze pytanie od tego, czy mamy właśnie jednie solidną korektę, czy to może koniec hossy?

Zadecyduje o tym przede wszystkim rynek amerykański.

Ostatni zjazd o zasięgu 10% był naprawdę super ekspresowym zjawiskiem na skali giełdowych zdarzeń. Nikt chyba nie ma wątpliwości, że jak najbardziej zasłużonym, ale najlepiej gdyby ten wymiar „kary” miał się już okazać wystarczający dla posiadaczy akcji. Zakres tej korekty i jej szybkość są wynikiem gwałtownej, technicznej wyprzedaży spowodowanej nieudaną grą specjalistycznych funduszy na niską zmienność, nie było to typowo wyprzedażowe obsunięcie. Mogło jednak przestraszyć i w ciągu tygodnia z funduszy amerykańskich uciekło rekordowe 30 miliardów dolarów. Ale pasywnie inwestujący w ETFy pozostali niewzruszeni, z kolei dopasowanie aktywów do zmienności w wykonaniu CTA i funduszy risk-parity przeszło gładko.

Nie zmieniła owa korekta nic w fundamentach, a wierzących we wzrosty nawet przybyło. Cóż, taki optymizm wcale nie jest dobrym wskaźnikiem, bo rynek amerykański nadal jest przewartościowany. Ale liczą się nie intencje i przekonania, a to, co robią kursy.

Jak wyglądają intencje? Zarządzający aktywami mówią o zasadnym kupowaniu dołka, z kolei najwięksi luminarze rynku albo prognozują apokalipsę (Jim Rogers), albo wręcz stawiają na nią pieniądze (fundusz Bridgewater). Ostrożni mówią o wzrostach z ostatniego tygodnia jako o wyciskaniu krótkich pozycji, a nie realnym popycie.

Zwróciłbym uwagę na 2 inne ważne kwestie:

1. Bank centralny USA kontynuuje sprzedaje aktywów, nie wspierając tym hossy hossy, ale wręcz ją osłabiając. Może się to zmienić jeśli korekta gwałtownie przyśpieszy w okolice 15% (niepisane tzw. prawo puta). Sprzedaż aktywów może zostać wówczas zawieszona, również mogą się pojawić werbalne komunikaty o opóźnieniu momentu dalszej podwyżki stóp procentowych lub rzeczywiście do tego dojdzie.

2. Inna niepisana, bardziej szeptana prognoza dotyczy odsetek od 10-letnich obligacji – jeśli ich stopa dojdzie do 3% , fundusze mogą masowo ruszyć do wyprzedaży akcji.

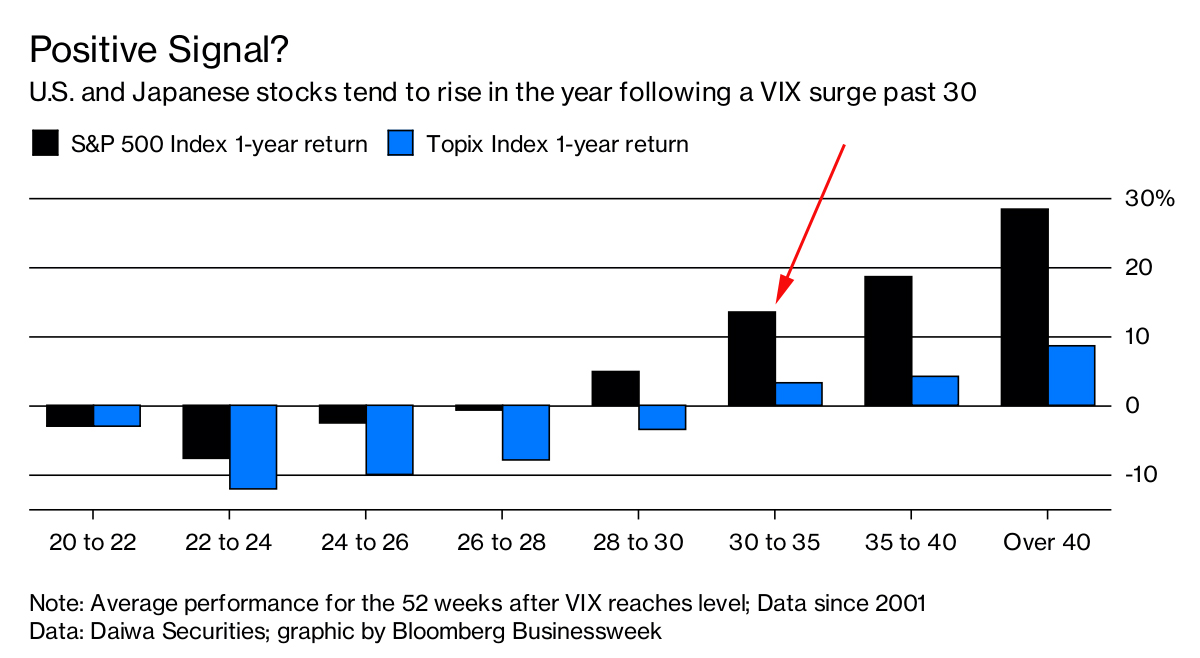

A co mówią statystyki? Przygotowałem dwie:

Pierwsza pokazuje gdzie w przeszłości znalazły się rynki amerykański i japoński rok po skoku indeksu strachu VIX:

Ostatni skok wyszedł ponad poziom 30, i czerwoną strzałką zaznaczyłem średnią zmianę w przeszłości indeksu S&P500 po roku. Teoretycznie mogą czekać nas wzrosty ponad 10% jeśli scenariusz się powtórzy.

Drugi wykres pokazuje hipotetyczny scenariusz kupna przybliżonej wielkości korekt w przeszłości, gdy gospodarka nie wchodziła jeszcze w kryzys:

Źródło: FactSet, Goldman Sachs

Przerywana krzywa to średnia zmiana indeksu S&P500 przed i przez kolejny rok po kupnie. Niebieski obszar obrazuje odchylenie standardowe.

Oba optymistyczne, tego bowiem potrzebują inwestorzy. Czy realistyczne? Tego bym wszystkim życzył.

—kat—

13 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Odbicie po ostatnich spadkach jest z wyraźnie mniejszymi obrotami (w Stanach, również w Polsce). To cenna wskazówka.

Kazdy wzrost od 2009r w usa odbywal sie na niskim volumenie natomiast spadek na duzym.Wynika to z tego ze wzrosty sa powolne i z niska zmiennoscia.Spadek czyli duza zmiennosc = duzy obrot.

Ale w trendzie wzrostowym zawsze jest "nachylenie" wykresu w prawo: wolno rośnie, szybko spada.

To znaczy co sugerujesz: podstawy AT już nie są aktualne? Obroty nic już nie mówią o popycie i podaży?

Obroty zawsze cos mowia.Ja martwil bym sie gdyby WZROSTY byly na duzym volumenie – bo to czesto nawet na gpw znaczy ze to dystrybucja.Natomiast spadek przy duzym volumenie oznacza podbieranie akcji.Fatalnie jesli spadek odbywa sie na maly obrocie – wtedy to znaczy ze nikt nie broni rynku…

Mocno sie pozmienialo – jak widac jest odwrotnie niz bylo 🙂 Ale to o akcjach,na futach dalej dziala stara szkola – tyle ze w zakresie intraday.Na wielu rynkach szczegolnie Bundach czy ZN/ZF to wrecz jedyna metoda gry nie patrzac nawet na sam wykres.

Duże obroty w trendzie mocnym i małe w słabym to taka sama wskazówka jak popularne powiedzenie "trend is your friend"

czyli bez kontekstu niewiele uzyteczne.

Ogólnie zaś sama prawda.

Odwrotnie nie jest tylko dzisiaj każdy interwał ma swojego sponsora i nie zawsze jest to oczywiste wystarczy popatrzec na wszystkie od ticka do kwartału.

obroty CZASEM coś mówią. A często nic. Na naszym rynku, niestabilność wolumenu jest od wieków tak duża, że nawet trendy obrotów mogą być mylące

@gzalewski

Nasz rynek nie jest rynkiem bazowym wiec trzeba dawac poprawkę za "wyciąganie za uszy" pomimo obrotów jakichkolwiek , ale nie wyobrażam sobie np. day tradingu bez analizy volumenu i to CZASEM okazuje się być niezwykle pomocne całkiem często 🙂

Co do fundamentów makro obecnie: w sobotnim wydaniu Parkietu artykuł T. Hońdy "USA: budżetowe rozpasanie = wyższe stopy procentowe". W nim pierwszy wykres: saldo budżetu federalnego i stopa procentowa FED.

"obroty CZASEM coś mówią. A często nic"

A jednak taki wykres (obroty właśnie):

https://stooq.pl/q/?s=^spx&c=30y&t=l&a=lg&b=1

…sprawia, że się zastanawiam, czy to przypadek, czy jakieś czynniki fundamentalne działają.

Obroty należałoby solidnie przeskalować. Bo przecież rynek jest inny niż wtedy gdy pisano książki do A.T.

Część obrotów przejęły "dark pools" i nie są one oficjalnie notowane. Banki musiały zamknąć swoje działy traderskie po ostatnim kryzysie. Z biegiem lat wykruszyły się najszybsze algo (HFT), przejmując rolę market makerów. Akcje są nominalnie droższe co zmienia risk management. Kasa z aktywnych funduszy ucieka do pasywnych = mniejszy obrót. Itd. Ciekawa byłaby praca, która to wszystko ogarnia i porównuje.

A znaczenie wolumenu można prosto wyliczyć nawet w excelu:)

No to przynajmniej temat na jakiś wpis…

Niektóre z odpowiedzi pokrywają się z moimi przypuszczeniami. Dzięki za ten post.

Wiesz Tomasz to wszystko prawda tylko w kontekście wykresu jako pewnego rodzaju "ilościowego i całościowego" spojrzenia to nie ma znaczenia "dlaczego" teraz jest inaczej /zawsze bedzie jakies wytłumaczenie/ , ważny jest volumen jako taki w kontekście analizy całościowej wykresu nie poszczególnych czy serii wydarzeń które odpowiadają na pytanie , a teraz to bedzie inaczej bo… coś się wydarzyło,ktoś się przeniósł do dark pool , a ktoś się nie umył i nie kupił itd.

Dodałbym do tego pewien rodzaj uwłaszczenia poprzez duże zakupy Banków Centralnych za wydrukowane papiery etc. Nieważne.

Ważny jest skondensowany "owoc" , który rysuje się na wykresie volumenu czyli

"słabość" aktualnej fali wzrostowej /w kontekście teorii Dowa,Eliota czy modelu Wyckoffa" w stosunku do tej sprzed 2008.

JA rozumiem , że ta "słabość" wygląda dziwnie biorąc pod uwagę zasięg i czas , ale to nie zmienia wymowy w pokazanym interwale , ani w podejściu do tematu od strony analizy wolumenu , chyba że czas udowodni czy też stworzy nową teorię , że ucieczka z rynku do dark pool i inne to jest moc na rynku , a nie słabość.

Być może, ale póki co trzymajmy się zasad 🙂

Wiesz ja stoję na stanowisku ,że jak moc jest to nie ucieka nigdzie, a jak ucieka to trzeba się zastanowić czy to można jeszcze mocą nazwać 🙂

No jak ten temat pociągniemy to mamy roboty na kolejny miesiąc 🙂

Generalnie ja nie mam nic przeciwko temu żeby posługiwać się wolumenem dla odfiltrowania szumu i znalezienia najlepszych sygnałów. Jest jednak kilka ale:

Ale nr. 1

Nie mamy podstaw, faktów do rozmowy. Najlepiej najświeższych statystyk typu korelacje, zależności. Przynajmniej ja nie posiadam, chętnie zrobię trochę testów, choć teraz jestem zawalony robotą. Chyba że zaproponujesz, że mozemy się na czymś oprzeć w dyskusji?

Ale nr. 2

Rynki się zmieniły, robisz dziesiątki testów i widzisz to. Nie inaczej jest z wolumenem. To co podają książki to inna epoka bo klasyki w temacie pachną już naftaliną. Z najnowszych badań mogę tylko wymienić ON balance Volume w obliczeniach Laslo Birnyego, który on sam uważa jako wiarygodny wskaźnik. Nie wiem jednak do jakich konkretnie wniosków on doszedł.

Ale nr. 3

Ja urzęduję w zasadzie głównie na forexie jak wielu innych traderów. Nie mamy do dyspozycji wolumenu więc musimy wytworzyć inne narzędzia żeby przeżyć.Może dlatego od dawna wolumen przestał mnie interesować.

Ale nr 4

Dyskusja idzie w 2 równoległych tematach – spadku wolumenu w ogóle i znaczenia wolumenu dla wiarygodnosci trenud. Być moze nie wyeksplikowałem tego wprost, ale komentowałem tę pierwszą sprawę bo ją widać już na surowym wykresie pokazanym przed Dorotę.

Ale nr 5

Co do tego ile ma znaczenia wolumen dla wiarygodności trendu jest sporo oczywistych i mniej oczywistych zmiennych i dlatego chętnie poczytałbym jakąś głębszą analize na ten temat. Obiecuję poszukać.

Podam dwie:

(1) Ogromnie, tragicznie spadł średni czas utrzymywania pozycji w akcjach przez traderów, pomimo spadku wolumenu przez ostatnie 2 dekady. Na tyle istotnie, że nie można tego pominąć. Jak to poprawnie zinterpretować w świetle dawnych opisów znaczenia wolumenu? Jeszcze nie wiem…

(2) Za tym spadkiem wspomnianym wyżej stoja przede wszystkim algo. Wolumen spadł przez 2 dekady, ale udział algo w obrotach w tym czasie wzrósł z zera do 50%. Algo są "trend indifferent" czyli mają gdzieś to w którą stronę idzie trend bo robią kasę przede wszystkim na arbitrażu i market makingu oraz front runningu. Tak więc połowa obrotu jest robiona przez zlecenia, dla których trend nie ma znaczenia, liczy się zmienność. To kompletnie zaburza tzw. price discovery, o którą w tym watku walczymy.

I tak mógłbym dalej.

Dlatego twierdzę, że podejście do obrotu należy KONIECZNIE na nowo zinterpretować, a najlepiej w jakiś sposób przeskalować. Może właśnie za pomoc On Balance Volume.

p.s. sorry że raz pisze pod nazwiskiem, raz pod nickiem, pod tym drugim łatwiej mi się logować 🙂