Ubiegłotygodniowe tąpnięcie na amerykańskim rynku akcyjnym nie było spektakularne pod względem wysokości dziennych spadków. Okazało się jednak wyjątkowe pod względem gwałtowności zmiany rynkowych nastrojów.

Jak policzył Rob Hanna nie zdarzyło się na rynku akcyjnym po II wojnie światowej by w okresie dwóch tygodni rynek wykonał 10% korektę z rocznych maksimów. W przypadku S&P 500 w lutym 2018 były to specyficzne roczne maksima, które były jednocześnie historycznymi szczytami. To gwałtowne przejście od błogiej radości (związanej z poprawianiem szczytów) do strachu (związanego z 10% tąpnięciem) może wyjaśnić paniczną reakcję części inwestorów i mediów, którą trudno zrozumieć oglądając obsunięcie w kontekście 10 letniego trendu wzrostowego na rynku akcyjnym.

Z historii związanych z ubiegłotygodniową przeceną najwięcej uwagi media poświęciły implozji inwestycyjnego segmentu bazującego na zmienności, a konkretnie na indeksie zmienności czyli VIX. Implozja dotyczyła tych instrumentów, które zapewniały inwestorom krótką ekspozycję na zmienność (a więc obstawiały spadek zmienności). Bloomberg podaje, że wartość wehikułów inwestycyjnych bazujących na VIX mogła osiągnąć nawet 8 mld USD. Pod koniec 2017 kapitał zainwestowany w produkty oferujące krótką ekspozycję pod raz pierwszy od dwóch lat przekroczył wielkość kapitału zainwestowanego w produkty oferujące długą ekspozycję. W styczniu 2018 roku było to odpowiednio 3,7 mld USD i 2,8 mld USD.

W poniedziałek 5 lutego wartość VIX wzrosła ponad 100% i inwestorzy w wehikułach obstawiających spadek zmienności stracili niemal wszystkie zainwestowane środki. Wydarzenie to spowodowało zalew krytycznych wobec sektora finansowego komentarzy. Większość z nich dotyczyła dwóch instrumentów VelocityShares Daily Inverse VIX Short-Term ETN (XIV) i ProShares Short VIX Short-Term Futures ETF (SVXY). Obydwoma instrumentami można było handlować na giełdzie. Obydwa starały się odtworzyć krótką ekspozycję na kontrakty na VIX w wymiarze 1 do 1. W obydwa instrumenty inwestowali indywidualni inwestorzy.

Moim zdaniem warto poświęcić trochę uwagi tamtym wydarzeniom ponieważ można z nich wyciągnąć kilka bardzo ważnych i uniwersalnych lekcji. Problem instrumentów opartych na zmienności, zwłaszcza oferujących krótką ekspozycję na VIX interesuje mnie od strony indywidualnych inwestorów.

Na początku warto zauważyć za Mattem Levinem, że w długim horyzoncie czasowym wspomniane instrumenty zachowały się tak jak powinny się zachować. W przypadku takiej dziennej zmiany VIX jaka miała miejsce 5 lutego posiadacze tych instrumentów powinni stracić mniej więcej wszystkie albo niemal wszystkie zainwestowane pieniądze. Z punktu widzenia długoterminowych inwestorów w XIV lub SVXY wydarzyło się dokładnie to czego powinni oczekiwać. Devesh Shah, twórca indeksu VIX powiedział Bloombergowi, że wszyscy wiedzieli, że w którymś momencie „instrumenty sprzedające VIX wyzerują się”.

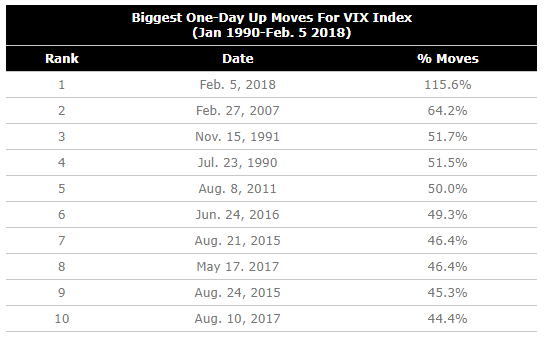

Część komentatorów zwraca uwagę, że trzycyfrowy skok indeksu VIX był czymś wyjątkowym. Warto jednak zauważyć że wysokie, kilkudziesięcioprocentowe wzrosty tego indeksu przytrafiały się w ostatniej dekadzie.

Za ETF.com

Spójrzmy więc na ten problem w kontekście zwykłego inwestora. Czy krótka sprzedaż zmienności była niezbędna do efektywnego inwestowania? Czy można sobie wyobrazić portfel inwestycyjny bez instrumentów z krótką ekspozycją na VIX? Indywidualni inwestorzy inwestowali w tego typu instrumenty dlatego, że sprzedawanie zmienności stało się modnym motywem inwestycyjnym i dlatego, że w ostatnim okresie oferowało bardzo atrakcyjne stopy zwrotu. Trzycyfrowe w 2017 roku.

Część komentatorów zwraca uwagę, że tego typy produkty nie powinny być oferowane drobnym inwestorom a ich emitenci i dystrybutorzy zachowali się nieetycznie względem indywidualnych inwestorów. Na Blogach Bossy regularnie podkreślamy, że rozsądni inwestorzy zdają sobie sprawę z tego, że to przede wszystkim na nich leży powinność unikania wehikułów inwestycyjnych, które nie są dopasowane do ich potrzeb. Nie powinni liczyć na to, że sektor finansowy będzie utrudniać dostęp do produktów, na które jest duży popyt i które generują sensowne marże. To zadaniem inwestora jest wybrać produkt dopasowany do jego potrzeb inwestycyjnych i tolerancji na ryzyko.

Innymi uniwersalnymi zasadami inwestycyjnymi, które przypominają o sobie w kontekście inwestowania w instrumenty sprzedające VIX są:

- reguła wybierania zrozumiałych instrumentów i strategii

- reguła preferowania prostych rozwiązań

O ile sama idea wehikułów sprzedających VIX nie jest skomplikowana (odtwarzają krótką pozycję na indeksie) to myślę, że wielu indywidualnych inwestorów mogło nie rozumieć jak bardzo kosztowny będzie dla ich pozycji nagły, gwałtowny skok zmienności. Myślę, że marginalna część inwestorów „zaglądała pod maskę” tych instrumentów, na przykład zastanawiała się w jaki sposób ich emitenci zabezpieczają swoje ryzyko i jakie mogą być praktyczne konsekwencje tego zabezpieczania w przypadku nagłego skoku zmienności.

Spokojne warunki rynkowe z reguły wybaczają brak adekwatnego sprawdzenia używanych strategii lub instrumentów inwestycyjnych. Słabe strony najczęściej ujawniają się w przypadku ekstremalnych, a przynajmniej nietypowych, sytuacji rynkowych. Ważne fundamentalne problemy z wehikułami inwestycyjnymi pokazują się często dopiero w okresie bessy. Takim problemem może być asymetryczna płynność czyli instrumenty inwestycyjne, które mają dużą płynność po stronie klientów ale bardzo niewielką płynność po stronie aktywów. W przypadku rynkowych spadków dochodzi do sytuacji, w których zarządzający nie są w stanie zgromadzić gotówki potrzebnej do płynnego regulowania umorzeń, na które decydują się klienci w reakcji na pogorszenie warunków rynkowych. Media finansowe informują o sektorach narażonych na takie problemy.

Myślę także, że dla wielu drobnych inwestorów wehikuły takie jak XIV lub SVXY były po prostu skomplikowanym instrumentem wyrażającym optymistyczne nastawienie rynkowe. W takiej sytuacji lepszym rozwiązaniem mogło być po prostu zajęcie długiej pozycji na rynku akcyjnym.

Jednym z powodów, dla którym warto przypomnieć te zasady, jest coraz większy i coraz łatwiejszy dostęp polskich inwestorów do tysięcy instrumentów inwestycyjnych notowanych na zagranicznych rynkach. To jest dobra zmiana, umożliwiająca inwestorom dywersyfikację i łatwiejsze realizowanie swoich pomysłów inwestycyjnych. Wspomniana różnorodność niesie jednak ryzyko wyboru instrumentów niedopasowanych do potrzeb inwestorów.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Cała sytuacja przypomina sytuację z naszymi opcjami i "zerokosztową stretegią" łątwych pieniedzy. Wszak złoty miał się już tylko umacniać, frank miał być po 1,5 pln, euro po 2 pln więc proporcja opcji wystawionych w stosunku do kupionych z początkowego 1:1 sięgnęła w niektórych przypadkach 8:1.

A dalszą historię już znamy. Zerokosztowe okazało się kosztowne. Złoty jednak się odwrócił i było jak zawsze

Normalka.Lewarowanie procesem "indukcji indyka" opartym o rozkład normalny.

W niedziele miały być taaaaaaaaaaaaakie profity, ale wcześniej była sobota i nie było z czego pokryć strat.

Miało wyjść inaczej wyszło jak zawsze.

@ GZalewski

Tutaj "na szczęście" straty były ograniczone do 100% zainwestowanych środków.

Parę lat temu trzaskałem po kilkaset procent na VIX,ale zawsze były to pozycje L, czasem długo kiszone i na sporej stracie zanim zarobiłem swoje. Nigdy, ale przenigdy bym tego nie szorcił dłużej niż intraday, mimo, że dobrze na nim działają strefy podaży, równości ruchów itp. standardowe rzeczy. Wystarczy jedno nieoczekiwane wydarzenie, a jesteśmy pozamiatani, zwłaszcza biorąc pod uwagę krótkie godziny funkcjonowania tego rynku.