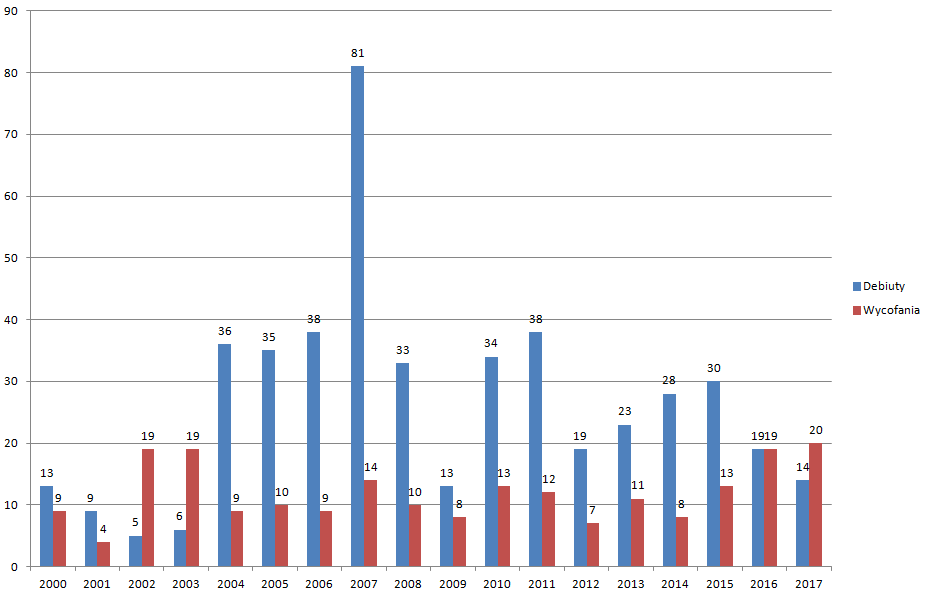

W 2017 roku więcej spółek opuści główny parkiet w Warszawie niż na nim zadebiutuje. To pierwsza taka sytuacja od 2003 roku.

W kończącym się roku na GPW zadebiutuje 14 spółek (z uwzględnieniem Tower Investments i Hollywood, które zadebiutują jutro i pojutrze). Połowa z tych spółek przeniesie się na główny parkiet z NewConnect. Jednocześnie giełdę opuściło 20 spółek. Większość z nich została wycofana z giełdy wskutek przejęcia lub strategicznej decyzji głównych akcjonariuszy. Tylko w kilku przypadkach wycofanie miało związek z problemami finansowymi i regulacyjnymi.

Ostatnim okresem, w którym więcej spółek opuściło warszawski parkiet niż na nim zadebiutowało był rok 2003. Wykres poniżej pokazuje zestawienie debiutów i wycofań na GPW w XXI wieku:

Za GPW, Parkiet, InfoWykres

W takich zestawieniach suche liczby mogą wprowadzać w błąd. Zdają sobie z tego sprawę inwestorzy, którzy pamiętają, że w 2012 roku dzięki rozwojowi rynku NewConnect warszawska giełda mogła się pochwalić największą liczbą IPO w Europie. Sytuacja wyglądała jednak inaczej po uwzględnieniu wielkości ofert publicznych.

Liczba debiutów w 2017 roku może wydawać się rozczarowująca. Jednak dzięki kilku dużym ofertom (przede wszystkim Play i Dino) rok 2017 jest pod względem łącznej wielkości ofert publicznych (7,5 mld złotych) najlepszym od sześciu lat.

Część komentatorów rynkowych ocenia zjawisko ucieczki spółek z GPW jednoznacznie negatywnie. Moim zdaniem ten proces ma zarówno pozytywne jak i negatywne strony z punktu widzenia indywidualnych inwestorów.

Decyzje głównych akcjonariuszy o podjęciu prób ściągnięcia spółek z parkietu można potraktować jako oznakę marazmu na warszawskim parkiecie. W takich sytuacjach strategiczni akcjonariusze zwracają uwagę na niewielką płynność akcji ich spółek. Pojawiają się też argumenty o uciążliwych i kosztownych obowiązkach regulacyjnych. Kilkakrotnie zwracano też uwagę, że rynek publiczny nie jest bardzo przyjaznym miejscem dla spółek decydujących się na duże programy inwestycyjne a pozyskujących finansowanie ze źródeł innych niż rynek akcyjny.

Warto zauważyć, że duża część spółek opuszcza GPW w wyniku przejęć. Są to zarówno przejęcia branżowe (jak zakup Macrologic przez Asseco Business Solutions) jak i transakcje realizowane przez fundusze private equity (ogłoszone pod koniec roku wezwania na Robyg i WDX są przykładem takich transakcji). Wzrost popularności takich transakcji można więc potraktować jako sygnał atrakcyjnych wycen na warszawskim parkiecie. Potwierdzeniem takiego rozumowania może być fakt, że część przejęć realizowana jest z uwzględnieniem bardzo dużej premii wobec notowań rynkowych. Zakończona transakcja przejęcia Macrologic (40% premia) czy ogłoszone wezwanie na WDX (90% premia) są dobrymi przykładami takich sytuacji.

Inwestorzy mogą spróbować wykorzystać fale przejęć na warszawskiej giełdzie do zbudowania albo ulepszenia strategii inwestycyjnych. Poszczególne transakcje można wykorzystać jako sygnał rynkowy wskazujący na inwestycyjną atrakcyjność niektórych branż i sektorów. Na Blogach Bossy proponowałem opracowanie strategii antycypującej ewentualne podwyższenie ceny w wezwaniach towarzyszących przejęciom. Media biznesowe i analitycy rynkowi regularnie angażują się w typowanie spółek-kandydatów do przejęć. Nie badałem skuteczności takich prognoz ale nie widzę powodów by miały być bardziej skuteczne niż inne prognozy analityczne lub medialne.

Obserwowaną ucieczkę spółek z GPW najlepiej jest więc potraktować jako rynkowy mechanizm korekcyjny. Przeciwieństwo fali ofert publicznych w sektorze, którym entuzjazm inwestorów wyniósł wyceny na nierealistycznie wysokie poziomy. Przy takim podejściu wzmożona aktywność firm, funduszy private equity i strategicznych akcjonariuszy będzie dla inwestorów rynkową okazją.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo dobrze, że będzie rosło, bo ja akcje akumuluję bezpośrednio na z rynku (GPW, USA) lub poprzez fundusze (PL, świat). Aż się boje pomyśleć, co by było gdyby zaczęło spadać. Praktycznie nie mam już gotówki, nie mam nawet za co bitcoina kupować 🙁