Korzystając z okazji, w drugiej części wpisu o najnowszym Nobliście ekonomicznym, którym został Richard Thaler, proponuję prezentację jego na wskroś praktycznej strategii giełdowej.

Wspominałem w części pierwszej, że wraz z Fullerem (i innym Noblistą – Kahnemanem) zarządza on funduszem inwestycyjnym, całkiem nieźle radzącym sobie na rynku w porównaniu do adekwatnego indeksu giełdowego, którego ponoć według Hipotezy Efektywnego Rynku nie sposób pobić w długim terminie. Z moich informacji wynika, że dokonuje tego z użyciem przynajmniej jednej strategii, której zresztą sam jest autorem (dokładnie rzecz biorąc: współautorem). Takie kąski tu na blogu lubimy, więc przejdźmy do konkretów.

W 1984 roku w „Journal of Finance” pojawił się artykuł naukowy autorstwa Wernera De Bondta oraz Richarda Thalera pod tytułem „Does the stock market overreact?” (Czy rynek giełdowy nadreagowuje?). Autorzy na podstawie analizy danych z giełdy NYSE z lat 1926-1982 wykryli anomalię, którą uzasadnili psychologią tłumu i którą jak najbardziej można wykorzystać w aktywnym inwestowaniu.

Czytelnicy, którzy przebrną do końca tego tekstu zauważą zapewne, że cały koncept jest im dziwnie znajomy, a i intuicyjnie dość swojski. Co więcej, na tym blogu pojawiały się w przeszłości podobnego rodzaju testy i propozycje ich wykorzystania.

Początki owej strategii biorą źródła w błędzie poznawczym odkrytym wcześniej przez Kahnemana i Tverskiego, którego fachowa nazwa brzmi: heurystyka reprezentatywności. W skrócie polega ona na tym, że inwestorzy niedoszacowują rzeczywiste prawdopodobieństwa wpływu zdarzeń na rzeczywistość i wystarczy jeden charakterystyczny detal by wyrobić sobie tylko na jego podstawie mylny pogląd w ocenie jakiegoś zjawiska. W tym konkretnie przypadku chodzi o wpływ pojawiającej się nowej informacji na reakcje inwestorów, a co za tym idzie na ceny akcji. Otóż inwestorzy znacznie przeceniają wartość świeżo poznanego newsa dotyczącego dowolnej spółki, nie patrząc na całość sytuacji spółki, pełen kontekst i wcześniejsze informacje ją dotyczące. W rezultacie powoduje to tytułową nadreakcję, czyli nadmierną podaż lub popyt, dołujące lub windujące kursy do ekstremalnych poziomów. De Bondt i Thaler postawili sobie za zadanie sprawdzenie, czy nie są to na tyle przesadzone reakcje, by dało się na tej podstawie zarabiać.

Wszystkie prace naukowe w dziedzinie finanse/giełda posługują się odniesieniami do Hipotezy Efektywnego Rynku (HER). Znalezienie metody, która pozwala zarabiać więcej niż z pasywnej inwestycji w indeks, nazywa się odkryciem anomalii, a jej odkrywca(cy) próbują na gruncie znanych już hipotez uzasadnić jej istnienie. Wiele z uzasadnień sięga do psychologii, która stała się podstawą finansów behawioralnych, stojących w kontrze do HER. De Bondt i Thaler założyli, że ekstremalne ruchy cen (związane z nadreakcją) spotykają się z kontrą w przeciwnym kierunku, tym większą im większy zasięg wcześniejszego ruchu. Jeśli mają rację, to powinno to wyjść w cenach z przeszłości. Udowodnienie tego oznaczałoby zaprzeczenie słabej formy HER, która mówi, że w cenach z przeszłości nie istnieje informacja, którą da się zyskownie wykorzystać w przyszłości (to samo dotyczy Analizy technicznej).

Autorzy przeprowadzili więc szereg testów, które pozwoliły znaleźć wspomniane zależności w przeszłości. Ich procedura wyglądała następująco:

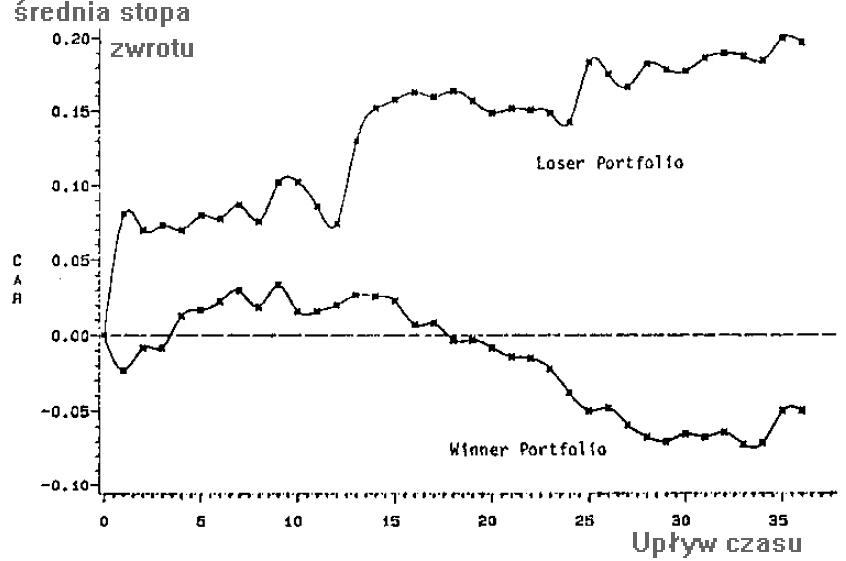

1. Wszystkie spółki układali w ranking wg wielkości zwrotów za ostatnie X miesięcy. Przykład publikowany w pracy pokazuje zwroty za ostatnie X=36 miesięcy.

2. Najbardziej rosnące 35 spółek w wybranym okresie tworzyło portfel wygrany (Winner portfolio), 35 spółek z końca rankingu tworzyło portfel przegrany (Loser portfolio).

3. Liczono zmiany wartości obu portfeli w każdym kolejnym miesiącu przez kolejne 3 lata.

4. Proces ten powtarzano chronologicznie na kolejnych danych aż do 1982 roku.

5. Zsumowano wszystkie kolejne zwroty z obu portfeli i wyliczono średnią miesięczną i całościową.

Poniższy wykres pokazuje jak zmieniały się średnio oba portfele na przestrzeni tego półwiecza miesiąc po miesiącu (dodałem do oryginału opis osi):

Źródło: „Does the stock market overreact?”

Okazało się, że statystyki pokazały istnienie efektu nadreakcji. Portfel tych akcji, które rosły do tej pory najmocniej, przyniósł w kolejnych miesiącach rozczarowujące wyniki w porównaniu do portfela wcześniej przegranego. Ten ostatni bowiem (Loser portfolio na wykresie) przyniósł po 3 latach zwroty średnio o 19,6% wyższe od rynkowej średniej, podczas gdy portfel wcześniej wygrany (Winner portfolio na wykresie) skończył średnio 5% poniżej średniej rynkowej.

Kilka dodatkowych obserwacji autorów odnośnie wyników owej strategii:

– nadreakcja jest niesymetryczna w czasie – jak widać na wykresie oba portfele najpierw rosły, potem wygrany oddawał wcześniejsze zyski,

– większość zysków ponadrynkowych była realizowana w styczniu (mamy więc przy okazji potwierdzenie słynnego Efektu Stycznia),

– portfel wcześniej wygrany (Winner portfolio) tracił najwięcej dystansu w okresach październik-grudzień, co może być tłumaczone wyprzedażą związaną z podatkami,

– wygrana portfela wcześniej przegranego (Loser portfolio) odbywała się przy NIŻSZYM RYZYKU niż ponosił portfel wcześniej wygrany.

Jak najbardziej jest to więc dobry powód by na tej podstawie zarządzać wg tak skrojonej strategii. Przy czym okres X, czyli liczenie ilości miesięcy do rankingu, można przyjąć dowolnie, w testach skuteczności i tak to nie nic zmienia. Podobnie jak ilość spółek w rankingu wziętych do portfela (może być 50, może być górny i dolny decyl)

—kat—-

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.