Rynek NewConnect ma już dziesięć lat. Okrągłe rocznice to czas podsumowań. W przypadku alternatywnego warszawskiego rynku mają one raczej słodko-gorzki wydźwięk.

Ze względu na niekompletność dostępnych danych historycznych, która drastycznie utrudnia całościowe podsumowanie pierwszych dziesięciu lat NewConnect z inwestycyjnego punktu widzenia powstrzymam się od generalnych opinii. Skupię się na trzech kwestiach, które nawet jeśli są poboczne to mają istotne znaczenie dla indywidualnych inwestorów.

Pierwsza sprawa dotyczy medialnego obrazu NewConnect i postrzegania tego rynku przez zwykłych inwestorów. Moim zdaniem większość ludzi ogląda rynek NewConnect przez jedno z dwóch krzywych zwierciadeł. Mam w tym zresztą swój niewielki udział. Podam bardzo świeży przykład. Sprawdzałem dziś roczne statystyki dla rynku NewConnect. Okazało się, że w 2016 roku najwyższą stopę zwrotu na NC osiągnęła spółka Innovative Commerce: imponujące 10 871%. Kojarzyłem, że kurs tej spółki został zawieszony po tym spektakularnym rajdzie i sprawdziłem jak potoczyły się dalsze losy tej firmy. Spółka została wykluczona z obrotu na rynku NewConnect.

Przy okazji odkryłem, że zarząd spółki wykorzystał oficjalny kanał informacyjny, system EBI, do poważnego potraktowania zestawu pytań akcjonariusza, który zawierał między innymi takie pytanie:

Naturalnie podzieliłem się tym odkryciem z innymi inwestorami. Obawiam się, że duża część informacji z rynku NewConnect, która dociera do inwestorów dotyczy właśnie takich niecodziennych albo patologicznych sytuacji na tym rynku. Wielu inwestorów ogląda NC przez tego rodzaju krzywe zwierciadło. Przyzwoicie zarządzane, rzetelnie raportujące i uczciwie komunikujące się z inwestorami spółki mają mniejsze szanse zaistnieć w świadomości obserwatorów rynku akcyjnego niż spółki zamieszane, albo przez zarządy albo przez akcjonariuszy, w różnego rodzaju skandale.

Jest jeszcze drugie krzywe zwierciadło: to historie totalnego sukcesu. Nie zabrakło ich na NewConnect. Jedną z tych historii jest Cloud Technologies, który od debiutu przyniósł inwestorom ponad 5530% zysku. Niemalże równie imponującą stopę zwrotu (5440%) zapewniła spółka 11 Bit Studios (obecnie notowana już na głównym rynku). W historii NewConnect znajdziemy jeszcze kilka innych firm, na których akcjach inwestorzy mogli pomnożyć swój kapitał dziesięć, dwadzieścia czy trzydzieści razy. Oczywiście kluczowe znaczenie ma w tym przypadku słowo „mogli” bo przecież zdecydowana większość inwestorów nie byłaby w stanie wytrzymać głębokich korekt, które pojawiały się w czasie tych spektakularnych rajdów.

Prawdziwy obraz NewConnect jest gdzieś pomiędzy tymi dwiema skrajnościami. By ustalić konkretne miejsce należałoby zbudować odporną na błąd przeżywalności (survivorship bias) bazę danych. Należy też zauważyć, że wspomniane dwie skrajności nie są czymś nietypowym dla segmentu spółek, które przyciąga i które w zamierzeniu miał przyciągać NewConnect. Spółki na wczesnym etapie rozwoju z jednej strony oferują potężny potencjał wzrostowy a z drugiej strony ryzyko związane z niesprawdzonymi modelami biznesowymi i niedoświadczonymi kadrami managerskimi ( a także kadrami managerskimi o niskich standardach etycznych).

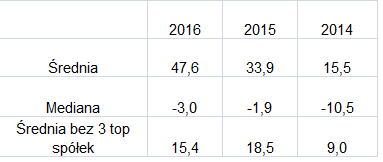

Powyższe rozważania prowadzą do drugiej refleksji: na alternatywnych rynkach akcyjnych, takich jak NewConnect, wyraźnie widoczna jest specyficzna struktura stóp zwrotu, w której przeciętne wyniki całej grupy spółek budowane są rezultatami bardzo wąskiej grupy super-zwycięzców a w której większość spółek wyraźne rozczarowuje inwestorów. Pokazałem to rok temu na przykładzie debiutantów z 2012 roku. Był wśród nich wspomniany wyżej super-zwycięzca: Cloud Technologies. Mediana stóp zwrotu z 89 debiutantów wyniosła -60% ale średnia to 70%. Została wyciągnięta w górę przez kilka spółek z czterocyfrowymi i wysokimi trzycyfrowymi stopami zwrotu.

Ten sam rozkład widać także w rocznych statystykach udostępnianych przez GPW (ale mało przydatnych przez błąd przeżywalności). Inwestorzy na rynkach takich jak NewConnect powinni pamiętać, że zignorowanie kilku zwycięskich spółek może drastycznie zmienić ich wyniki inwestycyjne.

Z publikowanych przez GPW statystyk rocznych wyłania się trzecia ważna kwestia: fundamentalnym ograniczeniem rynku NewConnect jest niska płynność. Na tyle niska, że odczują ją nawet inwestorzy indywidualni. W 2016 roku połowa spółek na NewConnect miała przeciętne sesyjne obroty na poziomie poniżej 2,3 tysiąca złotych. Nawet dla przeciętnego inwestora indywidualnego jest to płynność uniemożliwiająca aktywny handel i mocno utrudniająca nawet średnioterminowe inwestowanie. W tym samym roku połowa spółek zanotowała przeciętną liczbę transakcji na sesję na poziomie 3 transakcje i mniej. Na NewConnect są płynne spółki, z punktu widzenia indywidualnego inwestora, ale ogromna część rynku jest pozbawiona płynności.

1 Komentarz

Skomentuj GZalewski Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Na New Connect nie mogę patrzeć inaczej jak tylko przez pryzmat "polskiego Pixara" – chyba się nie udało, oraz oczywiście super-samochodu, który podbija świat. I wciąż pokazywany jest raz na pół roku w nowej odsłonie.