Jeszcze raz zaglądamy do luk w notowaniach i ich następstw.

Mam nadzieję, że tego rodzaju analizy danych pozwolą wszystkim Czytelnikom coraz lepiej poruszać się po rynkach.

Tym razem uwagę chciałbym zwrócić na tzw. ukryte luki. Rzadko stosowane, ale nie oznacza to wcale, że nieużyteczne z punktu widzenia uzyskiwania przewagi. Tego typu luka powstaje, gdy otwarcie sesji (świecy) wypada powyżej maksimum notowań z poprzedniej sesji (świecy), albo poniżej minimum z poprzedniej sesji (świecy). Nie ma znaczenia, co dzieje się z notowaniami dalej tego dnia, mamy otwarcie, które z powodu nadwyżki popytu lub podaży wypada poza zakresem świecy poprzedzającej ją bezpośrednio (nie muszą to być świece dzienne, mogą być godzinowe czy minutowe). Czy tego rodzaju otwarcia, wynikające z braku balansu między obiema stronami transakcji, mogą być zapowiedzią zyskownego ruchu rynku w najbliższej przyszłości? Proponuję sprawdzić to na przykładzie ukrytej wzrostowej luki, czyli popytowej.

Ponownie zrobiłem w tym celu dwie symulacje na danych dziennych dwóch indeksów, które mogą nas interesować najbardziej.

Test 1:

Ma odpowiedzieć na pytanie, co działo się z cenami indeksu S&P 500 od ceny otwarcia sesji po powstaniu każdej ukrytej luki wzrostowej.

Takich luk mieliśmy 444 od 1970 roku (dane z bossa.pl), a więc znacząco więcej niż klasycznych luk.

Po miesiącu, a dokładniej po 25 sesjach od każdej tego typu luki, indeks wzrósł w sumie o 4772 punkty indeksowe. Demonstracja popytu podczas luki wyprzedzała więc dobre okresy wzrostowe, i to z całkiem przyjemną trafnością 67%. Zasymulowałem w takim razie prostą inwestycję:

Kapitał początkowy 1000 USD, w każdą transakcję pakujemy 50% dostępnego kapitału, wchodzimy na rynek po cenie otwarcia sesji po luce, zamykamy transakcję na zamknięciu po 25 dniach.

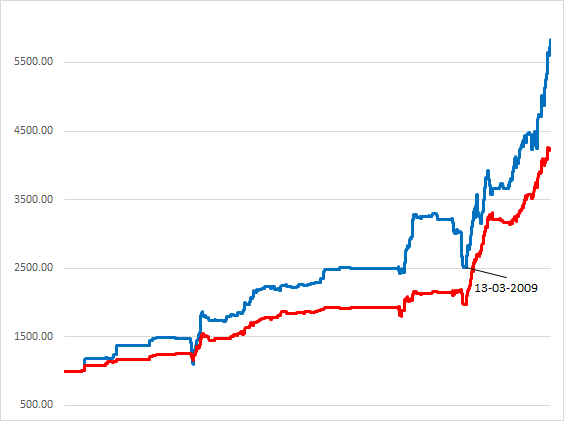

Łączny zysk to 483%. Zysk w pewnym sensie umowny, czasem powstawało kilka luk pod rząd, to wymaga specjalnego rodzaju zarządzania wielkością pozycji, a mnie interesowały zdobycze po każdej luce niezależnie. Jak zwykle ciekawszy wydaje się rozkład transakcji. Widać to na niebieskiej krzywej kapitału poniżej:

Obecna hossa jest szczególnie łaskawa dla tego rodzaju strategii. I ponownie największą pułapką okazała się ostatnia bessa z lat 2007-2009. Rynek szybko to jednak odrobił. Co ciekawe poprzednia bessa w 2000-2001 roku przeszła bez echa. Ponownie też, im większa była owa luka, tym silniejszy ruch wzrostowy po niej.

Wyjście z pozycji 5 dni po otwarciu transakcji również było zyskowne, choć o 2,5 tysiąca punktów mniej. Tym razem jednak bardziej zainteresowało mnie, co działo się z zyskami na zamknięciu sesji dzień po luce. Całkiem przyjemne 4234 punkty były do ugrania (i to z mniejszym ryzykiem niż w transakcji 25-cio dniowej). Krzywa kapitału oznaczona na czerwono na powyższym wykresie pokazuje rozkład wszystkich transakcji. Myślę, że to spora podpowiedź dla grających krótkoterminowo na tym indeksie.

Test 2.

Miał pokazać siłę ukrytej luki wzrostowej na indeksie WIG20.

Cóż, nie wygląda to zbyt okazale.

Dane dzienne od 1997 roku.

Ilość luk – aż 1145

25 sesji później można było w sumie zgarnąć 1935 punktów indeksowych.

Tym razem symulacja inwestycyjna wyglądała tak:

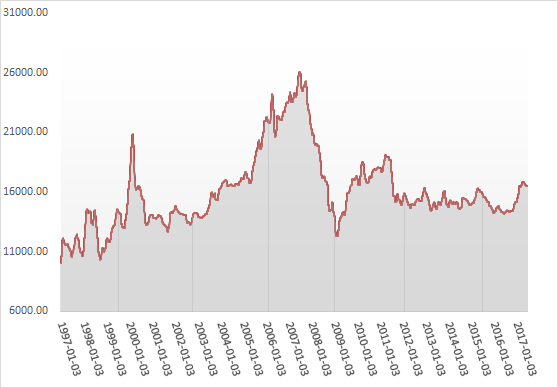

Kapitał początkowy 10 000 zł, w każdej transakcji kupujemy po luce jedną umowną jednostkę indeksu na otwarciu, nie liczymy prowizji. Zamknięcie transakcji po 25 dniach przyniosło 65,3% zysku z trafnością 53%.

Poniższy wykres przedstawia krzywą kapitału:

Nie widać tak wyraźnych sukcesów jak w przypadku S&P500. Bessy są ponownie zabójcze dla tego typu zagrań, po lukach w górę trzeba się spodziewać wówczas spadków, są więc to doskonałe pułapki na kupujących. Z kolei testy zamknięć po 5 dniach i na koniec kolejnej sesji przyniosły ujemne lub mało istotne wyniki. Nie jest to więc dobry wskaźnik do określenia szansy tego, co może w kolejnych dniach zrobić indeks WIG20. Być może należałoby dodać kolejne filtry. Czy wielkość luki ma znaczenie? Ponownie niewielkie. W zasadzie znaczący wpływ na notowania miały jedynie luki rzędu 3 punktów i więcej.

Skąd takie różnice na obu indeksach. Odpowiedź jest dość prosta: rynek amerykański to mimo wszystko zauważalne trendy, których brakuje u nas. W związku z tym niemal każda technika do gry na wzrosty była efektywna.

—kat—

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dziesiec tysiecy zlotych, razy kilkuset chetnych, ktorzy uwierza w te szescdziesiat piec procent – tak sie robi biznes na gieldzie.

A konkretnie tak robia biznes animatorzy, ktorzy tylko czekaja na pojawienie sie masowego ruchu, wedlug schematu ujawnionego przez tzw. ekspertow, zeby nastepnie szarpnac rynkiem w druga strone i polozyc lape na depo amatorow szybkiej spekulacji, co jest banalnie proste na tak plytkim rynku, jak polski.

Powazne slownictwo (testy, symulacje i inne atrakcje) ma wytworzyc wrazenie profesjonalizmu i rzetelnosci. Faktycznie jest to pseudonaukowy belkot, ktory niczym sie nie rozni od reklamowych formulek, typu: "jego skutecznosc zostala potwierdzona naukowo" – ktore deklamuja na wizji aktorzy poprzebierani za naukowcow.

Krotko mowiac, zloty interes…

A co Ty Korniku jesteś taki podejrzliwy przypuszczając, że jest w tym felietonie ponownie zastosowane grabie…. a może z Pana Tomasza to jest Dobry Człowiek i chciałby nam, tym nie za bardzo rozgarniętym pomóc…. coś podpowiedzieć….? 😉

Zakładam, że tak jest a jeżeli tak, to może byłby Pan, Szanowny Panie Tomaszu tak łaskaw i dobry, i poinformował nas o wszystkich tych w/w lukach do końca roku w chwili ich wystapienia….. prawdopodobnie będzie ich w tym okresie kilka….. Pana nakład pracy mniejszy niz te symulacje i analizy a obiecany efekt pewny…. ja ze swojej strony obiecuję, że do wskazówek sie zastosuję i o efektach poinformuję….

Zakładam, że Pana, Panie Tomaszu ponowne milczenie bedzie oznaczało zgodę…

Serdecznie pozdrawiam, Warszawiak.

Staralem sie tylko uswiadomic malo doswiadczonym Czytelnikom ryzyko, ktore polega na tym, ze schemat jest latwym obiektem ataku.

Nie obylo sie bez domieszki paranoicznych lekow, tak typowych dla aktywnego gracza. Ale nie sa one zupelnie pozbawione podstaw.

Chcialem nawet zaprezentowac dowod w postaci zachowania "przed i po" pewnej bardzo podobnej strategii (jej opis mozna znalezc gdzies na forum wewnetrznym), ale okazalo sie, ze wywalilem to z dysku w trakcie robienia porzadkow.

Troche wiecej i bardziej skladnie napisal Trystero na podstawie publikacji z prasy zagranicznej i Zalewski.

Krotko mowiac, na papierze wszystko wyglad pieknie. Rzeczywistosc plynnego rynku brutalnie weryfikuje wszystkie malo elastyczne zalozenia. Trzeba miec tego swiadomosc.

UKRYTE LUKI. Rozumiem ze to luka która musi być poza zakresem poprzedzającej świecy. Tak nam to rozumieć? Oznacza to ze gdy mamy świece spadkową to otwarcie ponad nią lub poniżej jej to luka ukryta w pierwszym wypadku wzrostowa w drugim spadkowa. Jeżeli natomiast mamy świece spadkowa niech w dwóch wypadkach będzie to marubozu a otwarcie jest w połowie marubozu to już zwykła luka hossy

Ukryta luka pojawia się wtedy gdy nowe otwarcie ma miejsce poza zakresem poprzedniej sesji (powyżej wzrostowa, poniżej spadkowa), a potem luka się wypełnia podczas tego samego dnia. Nie widać jej po czasie jako luki w odróżnieniu od klasycznych luk, gdzie minimum jednej sesji nie ma styczności z maksimum drugiej (wyraźna przerwa w notowaniach).