Natrafiłem w mediach społecznościowych na tekst z portalu Business Insider sprzed czterech lat o kocie, który wygrał roczny konkurs inwestycyjny, w którym rywalizował z zawodowymi zarządzającymi i uczniami.

Konkurs polegał na wyborze do portfela pięciu spółek z obejmującego około 600 spółek indeksu FTSE All-Share Index. Po roku okazało się, że wybierane co kwartał przez kota spółki zapewniły mu pierwsze miejsce w rywalizacji. Na polskim rynku medialnym podobny eksperyment prowadził przez jakiś czas Puls Biznesu – w tym przypadku zadanie „ośmieszania” profesjonalistów przypadło szympansicy Lucy z warszawskiego zoo.

Można traktować powyższe eksperymenty jako próbę wypełnienia stron gazet i portali internetowych, zwłaszcza w sezonie ogórkowym. Jednocześnie dla wielu początkujących inwestorów będą zapadającą w pamięć lekcją o roli losowości na rynku akcyjnym. Z łatwością można sobie wyobrazić wybrany na chybił trafił portfel akcyjny, który w krótszym lub dłuższym okresie będzie spisywał się lepiej niż główne indeksy giełdowe albo lepiej niż najlepsi zarządzający funduszami.

Problem losowości na rynkach akcyjnych utrudnia inwestorom ocenę umiejętności inwestycyjnych zarządzających i ocenę efektywności stosowanych strategii. Dla aktywnych inwestorów losowość tworzy inną trudność: komplikuje istotną z motywacyjnego punktu widzenia zależność pomiędzy ilością wkładanej pracy a osiąganymi wynikami.

Wszyscy inwestorzy powinni sobie zdawać sprawę, że każdego dnia ich aktywności inwestycyjnej natrafiać będą na strategie, pomysły i zarządzających, którzy zapewnili dużo wyższe stopy zwrotu niż ich własne wyniki inwestycyjne. Rynek akcyjny jest dziedziną, w której zawsze można znaleźć miejsce, gdzie trawa jest dużo bardziej zielona. To jest powód, dla którego niemal jednogłośnie uznaje się „gonienie za wynikami” za podstawowy błąd popełniany przez inwestorów. Błąd, który będzie częścią sektora inwestycyjnego, zarówno zawodowego jak i amatorskiego, tak długo jak dominować będą w nim ludzie.

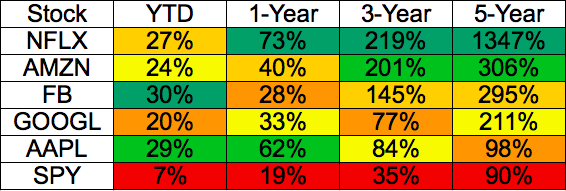

Michael Batnick przedstawił w maju historię, która przytrafiła się wielu długoletnim indywidualnym inwestorom. Jeden z czytelników bloga Batnicka napisał do niego ponieważ nie mógł pogodzić się z tym, że portfel emerytalny jego kolegi spisuje się dużo lepiej niż jego własny. Jego kolega miał bardzo prosty portfel emerytalny – w całości wypełniony akcjami Facebooka. Facebook to jeden z pięciu elementów FAANG – grupy pięciu spółek technologicznych (Facebook, Apple, Amazon, Netflix, Google), które w ostatnich latach spisują się dużo lepiej niż indeks S&P 500.

Za Michael Batnick

W tego typu sytuacjach nie ma znaczenia jak dobrych używa się argumentów przeciwko ograniczonemu do jednego waloru portfelowi. Jego właściciel zawsze może odwołać się do swoich wyników inwestycyjnych. Batnick przytomnie też zauważa, że w takich sytuacjach w pewnym aspekcie bezcelowa jest też dyskusja o tym, że źródłem tych wyników nie są umiejętności inwestycyjne – pieniądze zarobione dzięki szczęściu mają taką samą wartość nabywczą jak te zarobione dzięki umiejętnościom.

Czytelnik bloga Batnicka nie był na tyle nierozsądny by kopiować strategię inwestycyjną swojego kolegi. Ale wyniki przez kolegę osiągane stworzyły na tyle silną presję, że poważnie rozważał przeważanie spółek FAANG w swoim portfelu. Jeśli weźmiemy pod uwagę okoliczności rozważań o zmianie strategii tego inwestora to jego zachowanie wpisze się w schemat „gonienia za wynikami”.

Pozwolę sobie na kontrowersyjną tezę: pierwszą linią obrony przed „gonieniem za wynikami” jest odpowiednio wysoki poziom pewności siebie rozumianej jako ufność w skuteczność tego co robi się na rynku. Pewność siebie jest często wymieniana jako źródło problemów inwestorów. Staram się podkreślać, że zbyt niska pewność siebie może być równie owocną przyczyną strat inwestycyjnych co zbyt wysoka pewność siebie.

Warto podkreślić, że nie tylko aktywne inwestowanie wymaga odpowiedniego poziomu pewności siebie. Także pasywne strategie wymagają przekonania, że to co się robi ma sens w długim terminie. Polecane przez profesjonalistów strategie systematycznego inwestowania (także z mechanizmem rebalansowania portfela) i pasywne, indeksowe podejście do inwestowania na rynku akcyjnym przynoszą inwestorom korzyści jeśli są konsekwentnie stosowane przez wiele lat. Ich stosowanie będzie przypadać na okresy fenomenalnych wzrostów poszczególnych sektorów. W ostatnim czasie obserwowaliśmy coś takiego w branży deweloperów gier. Takie sytuacje będą tworzyć presję emocjonalną na pasywnych inwestorów by zmodyfikowali swoje strategie i wzięli udział w spektakularnych wzrostach. Tym bardziej, że wzrosty będą zapewne relacjonowane w mediach, na platformach społecznościowych i spotkaniach towarzyskich. Skuteczne inwestowanie wymaga na tyle dużego poziomu pewności siebie by pozwolił przetrwać presję emocjonalną spowodowaną słabszymi relatywnymi wynikami portfela.

2 Komentarzy

Skomentuj pak Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Innymi słowy i może trochę nieelegancko w inwestowaniu ważna jest umiejętność siedzenia na d… albo czekając na okazje albo czekając az te zakupione okazje nabiorą odpowiednio wysokiej wyceny rynkowej

Bardzo wartościowy wpis . W prawdziwym życiu im większe jest odchylenie od normy , tym większe prawdopodobieństwo ,że przyczyną jest raczej przypadek niż zdolności.