Luki powstałe w notowaniach mają pewien związek z dalszym przebiegiem notowań indeksu S&P 500, co pokazywałem w poprzednim wpisie, a jak wygląda to w przypadku naszej giełdy?

Odpowiedź na to pytanie wydała mi się na tyle istotna, by poświęcić jej osobny wpis.

Przypomnę, że sprawdzałem prawdziwość zasady Lindy Raschke, mówiącej o tym, że im większe luki rynkowe, tym większe szanse na kontynuację i trend wzrostowy. Oczywiście to nie sama luka jest przyczyną ruchu wznoszącego przyszłych notowań, pomimo pewnych zależności potwierdzających się w wariancie proponowanym przez Raschke, ale jest ona swoistym objawem siły rynku, przewagi popytu, pozytywnego oddziaływania na postrzeganie rynku przez inwestorów. Nierzadko luki pojawiają się wówczas parami czy trójkami.

Przeprowadziłem najprostsze z możliwych testów na danych historycznych indeksu WIG20 od 2 stycznia 1997. Wcześniej luki pojawiały się niemal co dzień, a to dlatego, że notowania nie były ciągłe lecz tylko pod postacią jednego fixingu.

Test 1:

Miał pokazać, co działo się z cenami indeksu od zamknięcia sesji po powstaniu każdej luki wzrostowej, czyli takiej, gdzie minimum sesji dzisiaj jest wyższe od maksimum sesji poprzedniej.

Takich luk mieliśmy 469, a więc znacząco więcej niż w USA.

Na zamknięciu notowań po 5 sesjach od luki więcej można było stracić niż zyskać kupując rynek. A więc luka była mocniej odreagowywana spadkami. Łączna strata wyniosła 1710 punktów indeksowych. Dlaczego sumuję punkty a nie procenty, wyjaśniałem w poprzednim wpisie.

Dużo lepiej wygląda to po miesiącu, a dokładniej po 25 sesjach. Łącznie można było zyskać 2920 punktów indeksowych.

Symulowałem prostą inwestycję:

Kapitał początkowy 10 000 PLN, kupujemy 1 umowną jednostkę indeksu na zamknięciu sesji po luce, trzymamy 25 sesji. Zliczałem zyski/straty po każdej luce, czasem bowiem trzeba było nabyć 3-4 jednostki indeksu jednocześnie, ponieważ luki powstawały po sobie, a chciałem zsumować wpływ wszystkich.

Taka inwestycja przyniosła 28,6 % zysku, przy trafności 53%.

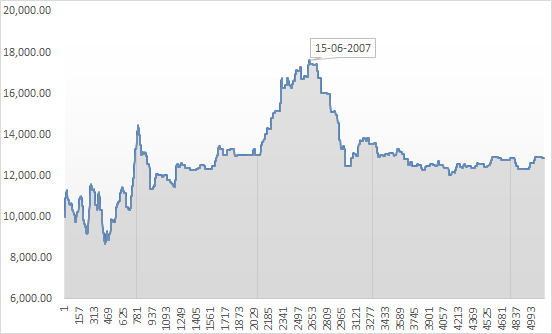

Ale ważniejsze od tego wydają się rozkłady zysków i strat, co widać po krzywej kapitału z tej inwestycji dzień po dniu:

Otóż do 2007 roku jak widać, luki te dawały w miarę poprawne sygnały wzrostów w zakresie kolejnego miesiąca. Ale od ostatniego kryzysu 2007-2009 ten schemat przestał działać. Luka nie sygnalizuje już żadnych znaczących zmian w perspektywie 25 dni (ani 5 dni). Jedyny istotny wniosek jest taki, że luka wzrostowa podczas silnej bessy to znakomita pułapka, dużo sensowniej inwestować w rynek przeciwko niej (krótkie pozycje w kontraktach na przykład).

I co ciekawe, w przeciwieństwie do luk na S&P 500, większa rozpiętość luki wcale nie powoduje mocniejszego trendu, ani wyższych szans kontynuacji. Można nawet stwierdzić, że objawy są wręcz przeciwne. A więc to w mniejsze luki lepiej inwestować.

Test 2:

Miał pokazać siłę luki spadkowej, czyli co działo się z cenami indeksu po powstaniu każdej luki spadkowej (maksimum sesji dzisiaj niższe od minimum sesji poprzedniej).

Krótkie jego podsumowanie:

Ilość luk – 423

5 sesji później indeks raczej rósł niż spadał, choć niewiele, łącznie netto o 271 punkty indeksowe.

25 sesji później więcej jednak można było zarobić na spadkach, w sumie netto 1280 punktów indeksowych. Inwestycja w krótkie pozycje po takiej luce dałaby hipotetycznie 88,14% zysku, a więc ponad 3 razy więcej niż w luki wzrostowe. Choć przy trafności tylko 49%. Po prostu spadki są znacząco większe po luce niż wzrosty.

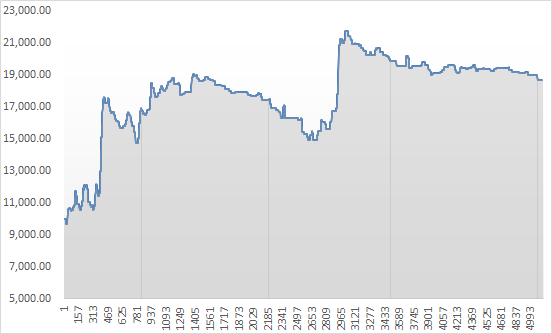

I ich rozkład na krzywej kapitału dzień po dniu:

Najwięcej i najszybciej można było zarobić na spadkach po lukach podczas bess z 1998 roku i w okresie 2007-2009. Poza tym bez większych szaleństw, a takie luki podczas hossy kończą się raczej wzrostami, tyle że od 2009 roku nie dzieje się po nich prawie nic, raczej delikatnie większe wzrosty niż spadki.

Czy wielkość luki ma znaczenie? Ponownie niewielkie. W zasadzie znaczący wpływ na notowania miały jedynie luki rzędu 16-20 punktów podczas wymienionych wyżej bess.

Mam nadzieję, że pomoże to Czytelnikom oszacować przyszłe zmiany notowań po pojawieniu się luk i zaplanować lepiej własne reakcje.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.