W dwóch ostatnich notkach Tomek pochylił się nad przyszłością hossy w USA przeplatając tezy o wysokich wycenach i bańce spekulacyjnej rodzącej się czy też trwającej już na Wall Street. Możliwe, iż nie doczytałem dokładnie, ale brakło mi tam spojrzenia na kondycję gospodarki w przyszłości.

Zanim przejdziemy do perspektyw gospodarki odnotujmy tylko, iż wokół wycen koszyka spółek technologicznych ubito za dużo piany, więc nie ma sensu specjalnie analizowanie przyczyn hossy na akcjach Microsoftu, Facebooka, Amazon, Netflixa, Apple i Alphabet/Google. Starczy powiedzieć, iż część wymienionych spółek cały czas prezentuje imponujące perspektywy wzrostu w kolejnych kilku latach – prawdopodobnie kilkunastoprocentowe – i wysokie wyceny wskaźnikowe nie muszą dobrze oddawać potencjału. W przypadku wspomnianych firm ryzyko związane z wysokimi wycenami przeplata się z wysokim, choć nie do końca mierzalnym potencjałem wzrostu i również taką przyziemną zmienną można tłumaczyć wysokie wyceny. Dla jasności – nie przeczę wysokim wycenom, bo nie można przeczyć faktom, ale mam poważne wątpliwości o zasadności tezy o bańce spekulacyjnej.

W istocie najważniejszym jest fakt, iż wysokie wyceny mają zerowy związek z wysokimi wycenami z okresu bańki internetowej. Wówczas kupowało się wyłącznie obietnice, a dziś kupuje się firmy, które są maszynkami do robienia pieniędzy. Oczywiście można i trzeba mieć wątpliwości. Apple ma konta pełne gotówki, ale też zadłuża się dynamicznie. Netflix mocno zainwestował w content, żeby wyprzedzić konkurencję, ale też robi coś, co wydawało się jeszcze kilka lat wstecz marzeniem – zabija TV w formie znanej od lat. Microsoft zmienia się na naszych oczach ze spółki software’owo-sprzętowej, w spółkę przenoszącą działalność klientów w chmurę. Google sam sobie wyznacza standardy w świecie bez konkurencji, a Amazon jest na ścieżce do czegoś, dla czego trudno jeszcze znaleźć nazwę.

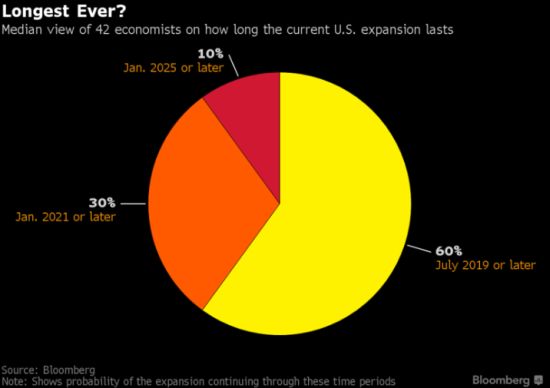

Wspólnym mianownikiem dla całego rynku są jednak perspektywy gospodarki amerykańskiej. Różne modele mierzą różnie ryzyko recesji, ale generalnie większość nie przewiduje w kolejnych kilkunastu kwartałach recesji w USA. Właściwie pewne jest, iż pokryzysowe ożywienie gospodarcze potrwa dekadę, a nie można wykluczyć scenariusza o przedłużeniu okresu bez recesji do 2025 roku. Już dziś 10 procent ekonomistów badanych przez Bloomberga powiedziało, iż faza wzrostu gospodarczego przetrwa wiele kolejnych kwartałów. Pomijając tak skrajny optymizm trudno nie odnotować faktu, iż większość ekonomistów zapytanych przez Bloomberga oczekuje wzrostu do 2019 roku. Inaczej mówiąc na rynku dominuje przekonanie, iż przed amerykańską gospodarką kilkanaście miesięcy ożywienia, które trudno ignorować i które jest takim samym fundamentem hossy, jak inne zmienne.

Komentatorzy rynkowi i analitycy są uczuleni na tezy typu „tym razem jest inaczej”, ale cały czas warto podkreślać, iż tym razem jest jednak inaczej. Nie wiemy jeszcze, czy lepiej. Osobiście wolałbym żyć w świecie, w którym banki centralne zajmują się pilnowaniem inflacji, a nie finansowaniem długu rządowego i skupowaniem akcji z rynku, jak robi to np. Bank Japonii. Przyszło nam jednak żyć w świecie, w którym banki centralne zamieszały swoją obecnością na rynku długu, na rynku walutowym i wreszcie na giełdach akcji. ETF-owa i maszynowa rewolucja – o której wspominał Tomek – jest na rynku i zwyczajnie nie wiemy, czym się skończy. Dowiemy się, jak pojawi się kolejny kryzys i uderzy kolejna globalna recesja. Wówczas – jak powiedział kiedyś Buffett – przyjdzie odpływ i będzie można zobaczyć, kto pływał bez gaci. Dziś jednak recesji nie widać i stąd też optymizm inwestorów.

Warto przez chwilę zastanowić się również nad fundamentami ewentualnej recesji. Najpopularniejsze modele ekonomiczne przewidują recesję opierając się na klasycznych zmiennych. Musi nastąpić wzrost inflacji, gospodarka musi się przegrzać, a bank centralny zareagować cyklem podwyżek stóp procentowych, które wygaszą popyt na kredyt. Żadnego z tych elementów dziś nie obserwujemy i dlatego właściwie nikt nie pozycjonuje się pod kolejne załamanie gospodarcze. Oczywiście historyczne dane pokazują, iż recesja powinna pojawiać się przynajmniej raz na dekadę, ale nie brakuje przykładów, które mówią, iż ożywienie może trwać i 25 lat. I nie mówimy tu o gospodarkach rozwijających się tylko np. o Australii, która doświadczyła ćwierćwiecza bez recesji. Podsumowując: na rynkach nie brakuje sygnałów ostrzegawczych, ale też argumentów za kontynuacją rynku byka.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

》przyjdzie odpływ i będzie można zobaczyć, kto pływał bez gaci.

Ja juz dzisiaj moge powiedziec, kto z pewnoscia nie zostanie przylapany na tym, ze plywal bez gaci. Eksperci. Ci zawsze spadaja na cztery lapy. Jak zwykle napisza, ze rynek idzie zgodnie z oczekiwaniami, albo uzyja jakiej innej ogolnikowej formulki, ktorej nie sposob zweryfikowac i juz mozna udac sie do kasy. Czy analiza stoi, czy lezy, dwa kafle i premia sie nalezy.