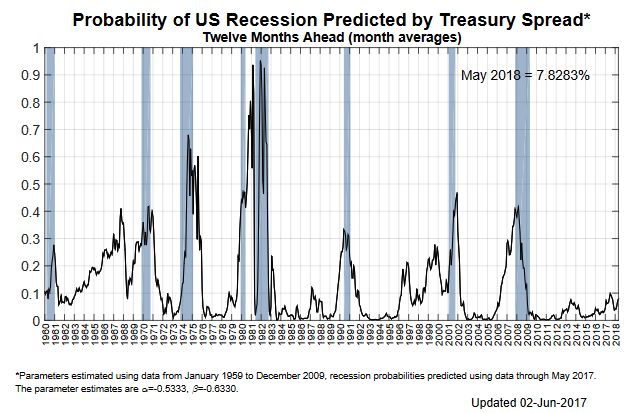

Nasz wykres na niedzielę koresponduje z ostatnimi notkami na temat rynku byka i pytań o długość trwającego ożywienia w USA. Tym razem sięgamy po ciekawe narzędzie, które regularnie publikuje nowojorski odział Rezerwy Federalnej.

W skrócie rzecz ujmując pomysł sprowadza się do analizowania spreadu pomiędzy rentownością długu trzymiesięcznego oraz dziesięcioletniego i ma swoje korzenie w tekście naukowym opublikowanym przez A. Estrella i F. Mishkina w 1996 roku. Całość idei wychodzi z założenia, iż krzywe rentowności mają tendencje do najlepszego przewidywania recesji w krótkiej perspektywie. W istocie spojrzenie na wykres spreadu pokazuje (pdf), iż recesje korelowały ze wzrostem spreadu. Na bazie tych idei wykres publikowany przez FedNY wycenia prawdopodobieństwo recesji w kolejnych 12 miesiącach na niespełna 8 procent. Kolejna

(Źródło: Federal Reserve Bank of New York)

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jesli to jest narzedzie, to rozumiem, ze pani kasjerka z Biedronki, ktorej proponujecie podreperowanie domowych finansow za pomoca codziennej spekulacji – otrzyma do tego narzedzia odpowiednia instrukcje uzytkownika w ktorej zamieszczono informacje, jak bezpiecznie z tego narzedzia korzystac, oraz ostrzezenia, czego nie robic, zeby sie nie pokaleczyc.