Zdecydowana większość indywidualnych inwestorów trzymałaby się z daleka od funduszu akcyjnego z 10-letnią blokadą środków. Meb Faber i Jason Hsu rozważali jednak taki wehikuł jako antidotum na silnie szkodliwą skłonność inwestorów do uganiania się za aktywami notującymi wysokie stopy zwrotu w nieodległej przeszłości.

Rozważania Fabera i Hsu były raczej teoretyczne bo obydwaj zdają sobie sprawę, że nie byłoby łatwo znaleźć inwestorów gotowych włożyć pieniądze do funduszu z 10-letnią blokadą środków. W dyskusji Faber proponował kompromisowe ale także kontrowersyjne i mało atrakcyjne rozwiązania:

- fundusz z malejącą z każdym rokiem karą za wypłatę środków (od 10% w pierwszym roku do 0% w dziesiątym)

- fundusz z wysoką opłatą początkową (na przykład 10%), która byłaby zwracana długoterminowym inwestorom (na przykład w dziesiątym roku inwestycji)

Co skłoniło Fabera i Hsu do tak karkołomnych rozważań? Przyczyną był ważny problem w sektorze inwestycyjnym: tendencja wielu inwestorów do osiągania słabych wyników na inwestowaniu w osiągające dobre wyniki strategie. Dobrym przykładem takiej luki behawioralnej są inwestorzy w fundusze inwestujące w wartość a więc posługujące się jedną z najlepiej udokumentowanych strategii na rynku akcyjnym. Wskutek wzrostu zainteresowania tą strategią po kilku latach dobrych wyników i tendencji do wycofywania środków po kilku latach słabszych wyników (na przykład pod koniec lat 90′ gdy wzrostowe spółki zostawiły w tyle strategie oparte na wartości) inwestorzy osiągają gorsze wyniki niż szeroki rynek choć strategia, w którą inwestują w długim terminie wyraźnie z rynkiem wygrywa.

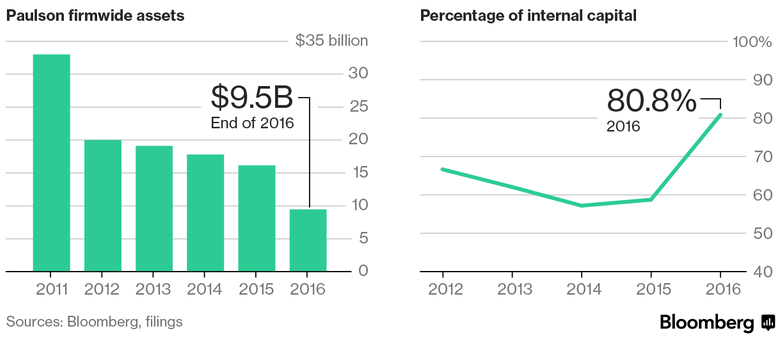

Bloomberg opublikował dziś tekst pokazujący inny aspekt uganiania się za aktywami notującymi wysokie stopy zwrotu w nieodległej przeszłości: pieniądze inwestorów podążają za inwestycyjnymi guru i odwracają się od nich po okresie słabszych wyników. W 2011 roku fundusze Johna Paulsona zarządzały aktywami na poziomie 38 mld USD, z których połowa należała do zewnętrznych inwestorów (połowa w zdecydowanej większości do Paulsona ale także do innych pracowników). Większość z tych 19 mld USD zewnętrznych pieniędzy trafiło do firmy Paulsona w latach 2008-2010 a więc po wielkim sukcesie inwestycyjnym Paulsona w czasie krachu na rynku nieruchomości.

Artykuł z 2011 roku podkreśla, że z 120 zatrudnianych wtedy przez firmę Paulsona pracowników około 1/5 zajmowała się marketingiem i relacjami z inwestorami. Dziennikarze Reutersa zauważają, że jest to wskaźnik wyraźnie wyższy niż w konkurencyjnych funduszach hedge. Jeden z cytowanych w tekście analityków powiedział: Jest sporo inwestorów, którzy doświadczyli fenomenalnych zysków z Paulsonem ale bardzo dużo pieniędzy wpłynęło do jego funduszy po tych fenomenalnych zyskach i świeży inwestorzy notują poważne straty. Mogę sobie wyobrazić, że ich apetyt na inwestowanie z kimś okrzykniętym inwestycyjnym guru znacznie spada gdy ten guru zaczyna notować dwucyfrowe straty.

Pomiędzy 2011 a 2017 rokiem fundusze Paulsona straciły 17 mld USD zewnętrznych pieniędzy – częściowo z powodu strat inwestycyjnych, częściowo z powodu odpływu kapitału. Obecnie Paulson zarządza 10 mld USD, z czego tylko 20% to zewnętrzne pieniądze. Warto pamiętać o tym przykładzie bo trwająca hossa tworzy w wyobraźni inwestorów kolejnych inwestycyjnych guru.

Za Bloomberg

Faber i Hsu mają sporo racji w swoich rozważaniach, że mechanizm powstrzymujący inwestorów przed automatyczną reakcją na okresy lepszych i słabszych wyników byłby korzystny dla długoterminowych wyników inwestycyjnych tych inwestorów. Podają w tym kontekście przykład funduszy private equity. Teoretycznie można replikować tę strategię portfelem małych spółek o wysokich wskaźnikach jakości i wartości oraz wysokiej dźwigni finansowej. Taka strategia ma jednak bardzo wysoką zmienność i zabójcze dla większości inwestorów obsunięcia (78% w okresie sierpień 2007 – marzec 2009). Faber i Hsu zwracają uwagę, że inwestorów w funduszach PE długoletnia blokada kapitału chroni przed nadmiernym reagowaniem na obsunięcia (raportowana zmienność funduszy PE jest przy tym niższa przez brak wyceny rynkowej aktywów nienotowanych na rynku publicznym).

Nie jestem jednak przekonany czy zaproponowane przez Fabera rozwiązania byłyby w stanie rozwiązać problem. Zastanawiam się czy nie wprowadziłyby tylko dodatkowej kary dla inwestorów nadmiernie reagujących na słabsze wyniki, którzy tak czy tak wycofaliby pieniądze. Czy istnieją jakieś sposoby na poradzenie sobie z luką behawioralną?

Nie sądzę by istniały pewne rozwiązania i to sprawdzające się w przypadku każdego inwestora. Hsu podaje trzy sensowne idee dla aktywnych inwestorów z długoletnim horyzontem inwestycyjnym. Warto zwalczać zwyczaj impulsywnego sprawdzania notowań, zwłaszcza w przypadku sesji o wysokiej zmienności (na przykład takich jak sesja po brytyjskim referendum). Dobrym pomysłem jest wyrobienie sobie zrównoważonej opinii o znaczeniu napływających na rynek informacji: większość informacji, zwłaszcza z dziedziny politycznej, nie ma większego znaczenia i nie powinny być pretekstem do zmian w portfelu. Moim zdaniem wielu inwestorów zdecydowanie przecenia znaczenia wiadomości politycznych i geopolitycznych, zwłaszcza ci inwestorzy, którzy są aktywnie zaangażowani w dyskusje polityczne i ideologiczne.

Jason Hsu sugeruje także, że przed impulsywnym reagowaniem na okresy słabszych i gorszych wyników chronić może wiedza o strategii, którą się realizuje, albo którą realizuje wybrany fundusz. Dla inwestorów nieposiadających takiej wiedzy cała aktywność inwestycyjna jest czymś w rodzaju czarnego pudełka, które działa gdy portfel notuje zyski i nie działa gdy portfel notuje straty. Słabsze okresy podmywają zaufanie do czarnego pudełka (czy to w postaci strategii czy zarządzającego funduszem) i skłaniają do poszukania innego czarnego pudełka. Takiego, które działa, czyli takiego, które w ostatnim roku notowało dobre wyniki. Posiadanie rozsądnego zasobu wiedzy o tym co robi się na rynku pozwala na wyrwanie się z tego schematu.

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Lepiej 2-3 razy na przestrzeni 12 miesiecy sie sparzyc, niz odbierac lekcje raz na 10 lat. W tym pierwszym przypadku na koniec roku czlowiek nie bedzie bogatszy, ale stanie sie madrzejszy; w tym drugim prawdopodobnie zycia nie starczy, zeby sie czegos nauczyc.

Podobny mechanizm mozna obserwowac u drobnych organizmow, ktore moze sa male i zyja krotko, ale dzieki szybkiej wymianie pokolen sa niezwykle elastyczne i blyskawicznie sie przystosowuja do zmiennych warunkow srodowiska w ktorym zyja.

Nie mozna tez przeginac w druga strone. Gorny pulap, to kilka, najwyzej kilkanascie transakcji w roku.

Im wiecej, tym trudniej bedzie dokonac analizy i tym trudniej bedzie wyciagac jakies sensowne i warte zapamietania wnioski.

Powyzej pewnej granicy, wiedzy nie bedzie przybywac – wzrastal bedzie tylko chaos i niepotrzebne koszty.

Słuchaj Korniku, czy Ty to co powyżej piszesz wiesz czy przypuszczasz a jak wiesz, to do jakich efektów ta wiedza w ostatnim roku Ciebie doprowadziła…? podaj proszę o ile procent Twój kapital został powiekszony i jak to się ma do najlepszych funduszy na rynku…?

Serdecznie pozdrawiam, Warszawiak.

PS.Giełda, to nie jest coś co mozna wykuć na blachę…. 😉

Dopasowanie wlasnej aktywnosci do zdolnosci percepcji zmyslow skutkuje poprawa wynikow w kazdym wymiarze:

– spada liczba transakcji,

– spadaja koszty finansowe i emocjonalne,

– rosnie poczucie kontroli,

– rosnie zdolnisc prawidlowej oceny sytuacji i trafniejsze sa wnioski,

– nastepuje zdecydowana poprawa wynikow.

Wiem to, a nie przypuszczam. Wyniki mowia same za siebie. Po ciezkim okresie, kiedy wlazlem w uliczke, ktora okazala sie byc slepym zaulkiem, wrocilem na stare szlaki i znowu potrafie zarabiac, jak dawniej, miedzy 10 a 20 procent rocznie. Nie wiem jak sie to ma do najlepszych na rynku, bo z nikim sie nie scigam, bo nie to jest moim celem. Zarabiam i to jest najwazniejsze.

Też idę podobną drogą . Główne założenia są takie:

– wydłużyłem horyzont inwestycyjny /interwał tygodniowy

– decyzje podejmuję po zakończeniu dnia /czasem tygodnia na podstawie dobrze zdefiniowanych sygnałów

– operuję po "prawej stronie wykresu"

– szum ignoruję , sygnał traktuję poważnie

– nie obserwuję rynków w ciągu sesji

– nie przywiązuję wagi do opinii innych uczestników rynku , czy analityków

– wiem ,że nie mam wpływu na wynik następnej transakcji

Oczywiście założeń szczegółowych jest dużo więcej. Nie wspominam o warunkach transakcji , stop-loss ,czy MM , ale to już warsztat ,który każdy musi dostosować do własnej osobowości . Najważniejsze założenie jest takie ,że by zarabiać na rynku – niepotrzebna jest jakaś wybitna inteligencja , tylko cechy banalne ,ale w dzisiejszym świecie nie tak często spotykane :

– zdrowy rozsądek

– cierpliwość

– wiara w to , że to co się robi ma sens

P.S. 10-20 % osiągane regularnie to moim zdaniem doskonały wynik . Nieważne co mówią inni.

– nie boję się zysku

Nie wykujesz gieldy na blache, ale musisz miec jakas siatke pojec, aby moc dokonac opisu i oceny – aby moc podejmowac decyzje i wyciagac wnioski.