Wywiad udzielony przez Howarda Marksa zainspirował mnie do poruszenia dwóch dodatkowych kwestii: inwestycyjnych umiejętności analityków oraz oceny panującego obecnie sentymentu rynkowego.

Zauważyłem, że duża część inwestorów zwłaszcza profesjonalnych zarządzających dosyć często i dosyć ostentacyjnie manifestuje poczucie wyższości nad analitykami czyli ludźmi, którzy zajmują się analizą rynków finansowych lecz nie podejmują konkretnych decyzji inwestycyjnych i nie ponoszą bezpośrednich konsekwencji tych decyzji. Dostrzegam fundamentalne różnice pomiędzy rolą i odpowiedzialnością analityków i zarządzających. Nie sądzę jednak by te różnice były dowodem na brak umiejętności inwestycyjnych wśród analityków.

Wspominam o tym przy okazji wywiadu Howarda Marksa ponieważ zaczynał on swoją karierę na rynkach finansowych jako analityk rynku akcji. Co więcej, ze sposobu w jaki wypowiada się o swoich początkach w latach 70′ wynika, że był analitykiem, który przyłączył się do fali entuzjastów akcji Nifty Fifty. Obecnie Howard Marks jest jednym z najbardziej szanowanych zarządzających w sektorze finansowym. Specjalizuje się w rynku długu, zwłaszcza zagrożonego długu. Jego fundusze przyniosły przeciętnie 19% rocznie (po opłatach) w ostatnich dwóch dekadach. Krótko mówiąc Marks pokazuje, że analityk może być wybitnym zarządzającym.

Moim zdaniem bycie skutecznym inwestorem wymaga innego zestawu umiejętności od tych potrzebnych by być dobrym analitykiem. Część analityków zapewne posiada te umiejętności (dyscyplinę, zdolność znalezienia równowagi emocjonalnej pomiędzy chwiejnością a nadmierną pewnością siebie i tak dalej) a część tych umiejętności nie posiada. Jednocześnie posiadanie dobrego warsztatu analitycznego będzie pomocne w osiągnięciu sukcesów inwestycyjnych ale nie będzie ich gwarantować.

Czas na drugą kwestię. Howard Marks stwierdził w czasie rozmowy z Barrym Ritholtzem, że długotrwała akomodacyjna polityka banków centralnych doprowadziła do powstania bańki na rynku obligacji i zniekształciła wyceny na całym rynku finansowym. Co ciekawe, w tej samej rozmowie Marks przyznał, że wystawiłby Benowi Bernanke bardzo wysokie oceny za działania podejmowane w czasie kryzysu finansowego. Zarządzający Oaktree Capital jest więc jednym z tych komentatorów rynkowych, którzy dostrzegają zakrzywienie rzeczywistości finansowej spowodowane przez politykę monetarną wraz z negatywnymi konsekwencjami tego zakrzywienia ale traktują je jako nieuchronny efekt uboczny niezbędnych działań, które istotnie złagodziły konsekwencje największego kryzysu finansowego od lat 30′ XX wieku.

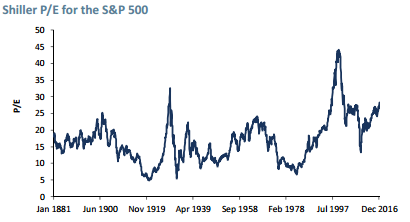

Marks uważa, że polityka monetarna jest podstawowym powodem, dla którego ocena obecnego sentymentu rynkowego jest bardzo trudna a wraz z tym trudne jest zidentyfikowanie ekstremalnego entuzjazmu. Z jednej strony jasne jest, że nie funkcjonujemy w okresie nielimitowanego optymizmu. Nawet najbardziej pozytywnie nastawieni analitycy i inwestorzy gotowi są na każde zawołanie wymienić długą listę potencjalnych zagrożeń i niepewności. Pierwsze miejsce na tej liście często zajmują naciągnięte wyceny na amerykańskim rynku akcyjnym. Na liście zagrożeń pojawiają się też ryzyka geopolityczne, ryzyka związane z powrotem do normalności w obszarze polityki monetarnej i wiele innych. Wśród inwestorów, analityków i dziennikarzy nie znajdziemy naiwnej wiary, że może być już tylko lepiej, która występowała na szczytach ostatnich boomów.

Za GMO

Jednocześnie Marks zauważa, że nawet jeśli znakomita większość inwestorów nie deklaruje skrajnego optymizmu to zdecydowana większość zachowuje się jakby taki optymizm posiadała. Niskie stopy procentowe i pogoń za stopami zwrotu sprawiły, że zachowaniami większości inwestorów kieruje strach przed staniem z boku (FOMO – fear of missing out). Dla zdecydowanej większości zarządzających albo nie ma alternatywy albo jest ona oczywista. Albo będą zaangażowani i wezmą udział w trwającej hossie albo stracą klientów. Marks nazywa tych wszystkich zarządzających ochotnikami w kajdankach.

Na początku 2017 roku media biznesowe informowały o sporym odpływie środków klientów z firmy inwestycyjnej GMO. Według Wall Street Journal firma, którą większość inwestorów kojarzy z Jeremym Granthamem straciła w ostatnich 30 miesiącach aż 1/3 aktywów. Aktywa pod zarządzaniem stopniały do 80 mld USD. Skłonny jestem traktować tę informację jako kontrariański wskaźnik. Jednocześnie pokazuje ono ryzyko, przed którym stoją wszyscy zarządzający, którzy chcą działać zgodnie ze swoim sceptycznie optymistycznym nastawieniem a wbrew sentymentowi FOMO.

Howard Marks wspomniał, że w sektorze inwestycyjnym posiadanie racji na długo zanim większość uświadomi sobie tę rację jest nieodróżnialne od bycia w błędzie. Ta sama zasada dotyczy prób wyznaczania końca trwającej hossy. Zidentyfikowana przez Marksa rozbieżność pomiędzy sentymentem rynkowym wnioskowanym z deklaracji inwestorów a sentymentem rynkowym wnioskowanym z działań inwestorów tylko zwiększa skalę trudności.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.