Oferta publiczna spółki Snap, która rozwija aplikację Snapchat, dodała paliwa do dyskusji o tym czy w sektorze nowych technologii a zwłaszcza mediów społecznościowych wykształciła się bańka spekulacyjna. Biorącym w niej udział inwestorom warto przypomnieć, że ta dyskusja toczy się przynajmniej od kilku lat. Na pewno trwała gdy założyciel firmy odrzucił ofertę przejęcia spółki złożoną przez Facebook cztery lata temu.

W 2013 roku spółkę wyceniono na 3-4 miliardy USD i wielu komentatorów wyrażało zdumienie, że Evan Spiegel odrzucił tę atrakcyjną ofertę. W trwającej ofercie Snap wyceniany jest na 16-18 miliardów USD. Ta wycena wzbudza wśród inwestorów sporo kontrowersji – przede wszystkim dlatego, że Snap jest ciągle spółką notującą pokaźne straty (w 2016 roku koszty były ponad dwa razy wyższe niż przychody) a już przestał być spółką notującą wysoki wzrost nowych użytkowników. Snap robi więc to co każda spółka z mediów społecznościowych szukająca finansowania po zakończeniu fazy intensywnego wzrostu liczby użytkowników – roztacza przed inwestorami wizję intensywnego wzrostu przychodów przez agresywną monetyzację.

Matthew Klein zwrócił uwagę, że Snap może przypominać spółki przedstawione w badaniu Charlesa Lee i Kena Li z listopada 2016 roku. Badacze z Uniwersytetu Stanforda zbadali jak w latach 1972-2014 na amerykańskim rynku akcyjnym radziły sobie mało zyskowne, dużo inwestujące spółki sięgające po kapitał inwestorów. Badanie dotyka dwóch idei często występujących przy okazji rozważań o selekcji akcji do portfela. Z jednej strony potwierdza użyteczność wskaźników mierzących wartość (value) i jakość (quality) spółek. Z drugiej strony pokazuje niebezpieczeństwa związane z inwestowaniem w głośne, popularne spółki.

Badacze podzielili spółki na 10 decyli na podstawie kryterium, które prognozowało skłonność do emisji nowych akcji w bliskiej przyszłości. W skład kryterium wchodziły: zyskowność, emisje akcji w przeszłości, kapitalizacja rynkowa, wskaźnik cena/wartość księgowa i trend cenowy. W tym przypadku wszystko zgodne jest z inwestycyjną intuicją: po kapitał inwestorów chętnie sięgały spółki o niskiej zyskowności*, emitujące wcześniej akcje, z wysokim wskaźnikiem C/WK, niską kapitalizacją i rosnącym kursem akcji. Spółki wysoko w tym rankingu odpowiadały więc firmom o niskiej zyskowności i dużych inwestycjach co jest zrozumiałe bo takie firmy muszą sięgać po kapitał.

Badacze zwrócili uwagę, że wspomniane wyżej spółki muszą zwracać na siebie uwagę inwestorów, być głośne bo bez tego nie byłyby w stanie pozyskać z rynku finansowania. W pewnym sensie badanie Lee i Li jest więc kolejną konfrontacją cichych, nudnych spółek z głośnymi, fascynującymi firmami. Przy takim postawieniu sprawy jest już niemal oczywiste które spółki wyjdą z konfrontacji zwycięsko.

Badacze porównali wyniki finansowe i rynkowe 10% spółek o najwyższej prognozowanej skłonności do emisji akcji i 10% spółek o najniższej prognozowanej skłonności do emisji akcji. Najbardziej interesującym wskaźnikiem będzie zapewne roczna stopa zwrotu w trzyletnim okresie po przeprowadzeniu selekcji: poszukujące kapitału spółki wypadły zdecydowanie gorzej. Przynosiły inwestorom 7,2% zysku rocznie o ponad 9 punktów procentowych mniej niż spółki o niskiej skłonności do emisji akcji. W badanym okresie stopy zwrotu ze spółek szukających kapitału były porównywalne ze stopami zwrotu 10-letnich obligacji skarbowych. Wspomniane wyżej stopy zwrotu spółki szukające kapitału osiągnęły kreując więcej konwencjonalnie mierzonego ryzyka dla inwestorów: miały wyższą dzienną zmienność i wyższą beta niż spółki o niskiej skłonności do emisji akcji. Mało tego, szukające kapitału spółki spisywały się wyjątkowo słabo w czasie rynkowych spadków i kreowały dużo większe ryzyko wycofania z obrotu z powodu problemów finansowych. Przeciętnie 7,7% z nich wypadało z rynku w okresie roku po selekcji w porównaniu do 0,8% dla spółek z niską skłonnością do emisji akcji.

Tradycyjnie w takich sytuacjach badacze zadają pytanie dlaczego inwestorzy chętnie kupują spółki, które historycznie przynoszą rozczarowujące stopy zwrotu. Lee i Li proponują dwa wyjaśnienia. Pierwsze opiera się na stanowisku, że inwestorzy błędnie oceniają perspektywy spółek szukających kapitału. Może na to wskazywać fatalne zachowanie tych spółek w dwusesyjnym okresie publikacji wyników finansowych – przeciętna stopa zwrotu dla tego okresu jest wyraźnie niższa w przypadku firm szukających kapitału niż w przypadku firm nieskłonnych do emisji akcji. Aż 4 punkty procentowe wspomnianej wcześniej 10 punktowej przewagi generowane jest w 8 sesjach w ciągu roku. W przypadku firm szukających kapitału dużo wyższa jest także skala przeszacowania zysków przez analityków i dużo wyższa skala redukcji prognoz analityków niż w przypadku spółek z niską skłonnością do emisji akcji. Wszystkie trzy wymienione wyżej zjawiska wskazują na zbyt optymistyczne podejście rynku, zarówno inwestorów jak i analityków, do perspektyw dużo inwestujących mało zyskownych spółek.

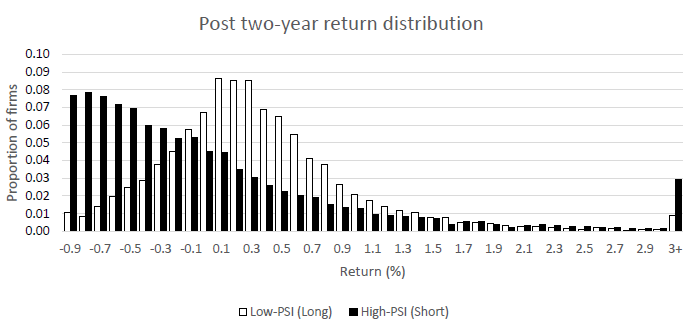

Drugie wyjaśnienie związane jest z różnicą w rozkładzie stóp zwrotu spółek z portfela firm szukających kapitału i firm nieszukających kapitału. Pokazuje to poniższy wykres:

Za Lee i Li

Jak widać firmy szukające kapitału oferują wyższe prawdopodobieństwo super-wysokich stóp zwrotu. Może to oznaczać, że inwestorzy szukający tzw. loteryjnych stóp zwrotu preferują spółki szukające kapitału nawet jeśli przeciętnie są one mało atrakcyjnymi inwestycjami. W tym przypadku sytuacja przypominałaby zjawisko znane z akcji śmieciowych.

Po zapoznaniu się z wynikami badań Lee i Li nasunęła się mi refleksja, że inwestorzy domagający się od spółek zaangażowania w budowanie relacji inwestorskich mają bardzo rozsądne postulaty. Zwracające uwagę inwestorów spółki, poświęcające sporo uwagi budowie korzystnego wizerunku na rynku (co jest niezbędne do regularnego pozyskiwania kapitału) są na rynku przeceniane (o czym świadczą relatywnie niższe stopy zwrotu w przyszłości).

* Mierzonej jako ROA czyli stopa zwrotu z aktywów

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Po zapoznaniu się z wynikami badań Lee i Li nasunęła się mi refleksja, że inwestorzy domagający się od spółek zaangażowania w budowanie relacji inwestorskich mają bardzo rozsądne postulaty. Zwracające uwagę inwestorów spółki, poświęcające sporo uwagi budowie korzystnego wizerunku na rynku (co jest niezbędne do regularnego pozyskiwania kapitału) są na rynku przeceniane (o czym świadczą relatywnie niższe stopy zwrotu w przyszłości)."

To jak to w końcu jest – spółka o dobrych relacjach inwestorskich to pozytywny postulat czy właśnie negatywny, bo może zwiększać ryzyko przewartościowania?

@ jerzy

To zależy od tego czy jest się inwestorem i jaki się ma horyzont. Zależy też co dokładnie traktujemy jako relacje inwestorskie : czy rzetelną komunikację z rynkiem czy nieustanne promowanie akcji spółki.

Moja refleksja dotyczyła sytuacji gdy ktoś jest akcjonariuszem spółki, która zaniedbuje relacje i jest to jeden z powodów notowania tej spółki z dyskontem do podobnych firm. Gdy spółka zmieni politykę, będzie jej w mediach pełno, będzie snuć mocarstwowe plany, etc to ma szanse przyciągnąć inwestorów, wzbudzić zainteresowanie a tym samym podnieść wycenę akcji. Z punktu widzenia tego akcjonariuszu, zwłaszcza jeśli ma krótki horyzont inwestycyjny, to korzystna sytuacja.

Z punktu widzenia "niedzielnego inwestora", który zainteresował się spółką właśnie po intesywnej akcji promocyjnej i istotnej zwyżce kursu (a tak to często działa w przypadku "niedzielnych inwestorów") sytuacja wygląda inaczej.