Kiedy giełdy całe w skowronkach, analiza potencjalnych czynników ryzyka i spadkowych scenariuszy wydaje się być upierdliwą i mało przyjemną koniecznością.

A mówią, że ryzyko to przecież esencja inwestowania. Kto nie nauczy się z nim żyć i zarządzać nim, ten szybciej czy później kończy karierę na giełdzie. Ile w tym prawdy? Ile trywializmów i stereotypów? Gdzie się owo ryzyko czai i jak go okiełznać?

Rosnące kursy akcji nie prowokują ich posiadaczy do zagłębiania się w szczegółowe analizy tego, czy i z jakich powodów spółki mogą rosnąć nadal (bo też i po co). Zmuszać natomiast powinny do zabezpieczania tyłów, czyli tworzenia scenariuszy tego, co może pójść nie tak i przyprzeć do opuszczenia pozycji. //Podobnie zresztą podczas spadków nieustannie zajmuje nas zupełnie przeciwna strona rynku, czyli poszukiwania argumentów mogących wesprzeć zmianę trendu na wzrostowy.//

Próbujemy więc badać źródła i szanse zadziałania rynkowych oraz okołorynkowych czynników ryzyka, mogących wpłynąć na wygenerowanie w portfelu strat lub umniejszenie już powstałych zysków. Śmiem twierdzić, że jest to w zasadzie jałowe i mało efektywne zajęcie w perspektywie długoterminowej, przynajmniej na poziomie makro. Być może jakieś szanse powodzenia daje się uzyskać co najwyżej na poziomie pojedynczych spółek. Wszystkie zjawiska wyższego rzędu niż owe zdarzenia w spółkach to przede wszystkim pożywka dla komentatorów i publicystów, a nie rzeczowy materiał dla skutecznej eksploracji przyszłości własnego portfela. Przeżuwanie ich z punktu widzenia pojedynczego inwestora nie wnosi wiele wartości. I wcale nie jest to powód do wstydu ani poczucia winy, błędne szacunki ryzyka popełniają nawet najlepiej poinformowani i przygotowani profesjonalni zarządzający. Przypominam sobie chociażby początek kryzysu spowodowanego bańką na rynku amerykańskich nieruchomości w 2007 roku, gdy nasi rodzimi fachowcy uspokajali w mediach, że to tylko chwilowa korekta.

Za spore nieporozumienie uważam również stwierdzenie dość popularnego w naszym kraju analityka giełdowego, który lubił powtarzać w fazie wzrostowej cen na rynku akcji frazę: „ostrożnie, bo ryzyko rośnie”. To wprawdzie nie jego patent, lecz dość popularnie stosowany pogląd, tyle że nie stoi za nim żadna głębsza myśl. Jakiego rodzaju ryzyko rośnie w miarę rozwoju hossy?

Domyślam się, że być może ryzyko spadków, typu korekta albo wręcz bessa, które dotkną portfele inwestycyjne. Tyle że ryzyko pojawienia się bessy rośnie dokładnie już kolejnego dnia po zakończeniu bessy poprzedniej, a więc na samym dnie. Natomiast ryzyko pojawienia się korekty jest w zasadzie stałe i niezmienne, na każdym etapie hossy może dojść do przeceny o dowolnej wielkości, która może doprowadzić do strat, albo nie dotknąć stanu posiadania portfeli wcale.

Co więcej, na poziomie inwestorów o dość systematycznym podejściu do własnych transakcji, czyli takich, którzy dbają o potencjalne straty za pomocą zleceń obronnych, ryzyko pochodzące z korekty czy bessy w zasadzie nie rośnie wcale. Jeśli moje zlecenia obronne chronią pozycje nieustannie i pozwalają na co najwyżej np. 1% straty kapitału w każdej transakcji, to obojętnie gdzie znajduje się rynek, wielkość kapitału wystawionego na ryzyku pozostaje bez zmian i wynosi +/- 1% (zależnie od poślizgów i spreadów).

Mamy także problemy z odróżnianiem rzeczywistego ryzyka od czynników, które owo ryzyko generują. Mieszają się nam powody ze skutkami, niepewność z realnym zagrożeniem, lęk ze strachem, sprawy, nad którymi nie mamy kontroli, z tymi, które możemy dowolnie kształtować. Stworzył się pewien bałagan pojęciowy, który znacznie utrudnia nam zrozumienie i identyfikację ryzyk, co wymaga wprowadzenia nieco porządku, o czym potraktuje kolejny wpis.

Weszliśmy w 8 rok światowej, choć może raczej amerykańskiej hossy, a w międzyczasie ciężkimi argumentami optującymi za spadkami można by wypełnić solidną książkę – to a propos skutecznej analizy czynników odwrotu rynku i potencjalnych strat. Czytam sobie właśnie wyimki z comiesięcznego „Fund Managers Survey” (czyli Sondażu wśród zarządzających funduszami), tworzonego przez Bank of Ameryka Meryll Lynch wśród 175 profesjonalistów, mających pieczę nad w sumie ponad 500 miliardami USD. To uprzywilejowana kasta, mająca dostęp do najszerszego zbioru informacji i najlepszych działów analiz, a do tego posiadająca realny, choć malejący coraz bardziej wpływ na giełdowe ceny. I choć wszystko w sondażach wygląda bardzo mądrze, pięknie obudowane statystykami oraz wykresami, to w swej rozciągłości świadczy jedynie o tym, na jakiej huśtawce emocjonalno-analitycznej przyszło nam się poruszać, gdy tylko oddajemy pola „papierowym demonom” ryzyka.

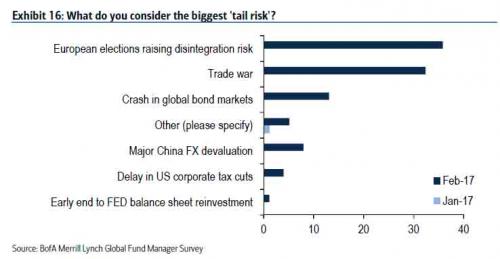

Spójrzmy chociażby na poniższy diagram, który pokazuje jak się kształtują obecne opinie profesjonalistów odnośnie możliwych zdarzeń o największym znaczeniu dla potencjalnych strat (typu nawet krach):

Słupki granatowe to odczyty z lutego, jasnoniebieskie ze stycznia. Że tych ostatnich nie ma prawie wcale? Ano przez miesiąc pięćset miliardów dolarów znalazło sobie nowe obiekty celebrowania ryzyka, których nie dostrzegano lub nie doceniano w styczniu.

Jeśli ktoś myślałby, że potentaci w branży boją się pomysłów Trumpa, to sporo by się pomylił. 36% badanych obawia się przede wszystkim europejskich wyborów i ich destrukcyjnego (potencjalnie) wpływu na istnienie Unii Europejskiej. 32% widzi zagrożenie w wojnach handlowych, choć nie dam głowy czy to pokłosie pomysłów Trumpa odnośnie ceł zaporowych i innych pomysłów na ochronę rynku w USA. Trzecia pozycja – krach w obligacjach, związany z dojściem do ściany banków centralnych z ucinaniem stóp. Co się stało tymczasem z groźnymi czynnikami ryzyka straszącymi w styczniu? Cóż, minęły nas bokiem jak dziesiątki innych przez wiele miesięcy wcześniej. Życie w ich cieniu musi być niesamowitym utrapieniem…

CDN

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.