Zwracałem uwagę na Blogach Bossy na problem kurczenia się amerykańskiego rynku akcyjnego – w ostatnich dwóch dekadach liczba notowanych na rynku publicznym spółek spadła niemal o 50% do około 3 700.

To zjawisko ma dwie podstawowe przyczyny: spadek liczby debiutów oraz rosnącą liczbę wycofywanych spółek, przede wszystkim z powodu fuzji i przejęć. Spadkowi liczby debiutów towarzyszy natomiast inne zjawisko – na debiut na rynku akcyjnym decydują się coraz starsze spółki. Ma to poważne konsekwencje zarówno dla inwestorów indywidualnych jak i całego rynku akcyjnego. Rynek akcyjny traci rolę dostarczyciela kapitału – tę funkcję w coraz większym stopniu spełniają rynki prywatne i venture capital. Inwestorzy indywidualni tracą natomiast możliwość inwestowania w perspektywiczne spółki na wczesnym etapie rozwoju – gdy takie spółki zdecydują się w końcu w IPO mają już często wielomiliardową kapitalizację rynkową.

Przykładem takiej sytuacji jest trwająca oferta spółki Snap zarządzającej aplikacją Snapchat – w IPO firma zostanie wyceniona na pomiędzy 20 a 25 miliardów USD. Co ciekawe, spółka nie osiągnęła jeszcze rentowności: w 2016 roku przy około 400 mln USD przychodów zanotowała ponad 500 mln USD straty. Przeczytałem interesujący komentarz dotyczący tej sytuacji: nie można jednocześnie narzekać na spadek liczby debiutów oraz zwlekanie z debiutami i krytykować spółki, że decydują się na debiut przed uzyskaniem rentowności. Powyższa opinia dobrze wpisuje się w ideę niniejszego tekstu: inwestorzy i organy regulacyjne muszą często wybierać pomiędzy jedną z pożądanych właściwości. Na przykład inwestorzy zainteresowani inwestowaniem w spółki o dużym potencjale wzrostu często muszą zaakceptować fakt, że będą inwestować w spółki wypracowujące dopiero swój model biznesowy i dopiero zmierzające do uzyskania rentowności.

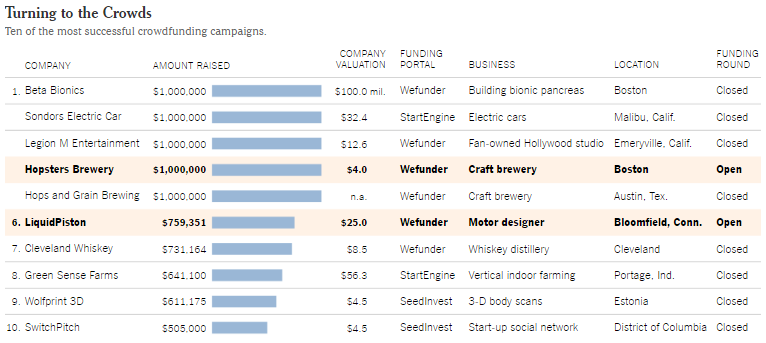

Na blogu DealBook pojawił się interesujący tekst o rozwoju crowdfundingu w USA. Nie chodzi przy tym o konwencjonalne inwestowanie społecznościowe (takie jak na platformie Kickstarter) ale o możliwość oferowania udziałów w spółce potencjalnym inwestorom. Ustawa z 2012 roku (tzw. Jobs Act) umożliwiła na pozyskiwanie kapitału przez niewielkie spółki przez oferowanie akcji indywidualnym inwestorom na specjalnych platformach: rynkach crowdfundingowych. Wartość takich ofert ograniczona jest do 1 mln USD (z pewnymi wyjątkami) ale spółki podlegają minimalnym wymogom regulacyjnym. Wspomniane platformy crowdfundingowe to prywatne firmy, których zadania obejmują między innymi działania regulacyjne wobec oferowanych na tych platformach spółek.

Ze względu na czteroletnie prace SEC nad opracowaniem reżimu regulacyjnego dla tej części Jobs Act udziałowy crowdfunding w USA ruszył pełną parą dopiero w maju 2016 roku. Od tego czasu około 200 spółek skorzystało z tej metody pozyskiwania finansowania. W mniej stabilnym otoczeniu prawnym działał jednak już wcześniej. Udziałowy crowdfunding można traktować jako pewien rodzaj ofert prywatnych kierowanych do inwestorów skupionych wokół danej platformy i z reguły reklamowanych w mediach społecznościowych.

Za DealBook

Wspierający udziałowy crowdfunding politycy z reguły podkreślają jego znaczenie w pozyskiwaniu kapitału dla mikro-przedsiębiorstw. Z punktu widzenia indywidualnych inwestorów równie istotna jest jednak możliwość inwestowania w rzeczywiste start-upy. Ten segment rynku z reguły zastrzeżony jest dla inwestorów instytucjonalnych i majętnych indywidualnych inwestorów (albo jako aniołowie biznesu albo jako inwestorzy w funduszach VC). Udziałowy crowdfunding umożliwia więc indywidualnym inwestorom zaangażowanie części portfela w inwestycje typu venture capital.

Myślę, że żadnego z czytelników nie zdziwi fakt, że komentarze dotyczące udziałowego crowdfundingu po 7 miesiącach funkcjonowania tego segmentu rynku przypominają to co mówiło się w Polsce o rynku NewConnect w pierwszych latach jego istnienia. Sporo obserwatorów zauważyło, że łagodniejsze otoczenie regulacyjne wykorzystywane jest przez część przedsiębiorców do sprzedawania udziałów w spółkach, których jakość modelu biznesowego i kadry zarządzającej nie rokuje na osiągnięcie pozytywnych wyników finansowych w przeszłości. Właściciel jednej z platform crowdfundingowych podkreślił, że częstość występowania powyższych sytuacji martwi go bardziej niż zdarzające się sporadycznie totalne oszustwa.

Pewnym problemem jest konkurowanie między sobą platform, których jednym z zadań jest kontrola spółek, których akcje są przez nich oferowane. Prowadzi to do sytuacji, w której część platform konkuruje przez nierzetelne spełnianie funkcji kontrolnych. To korzystna sytuacja dla nieetycznych emitentów albo spory problem dla inwestorów – zwłaszcza w początkowej fazie działania rynku, który istnieje zbyt krótko by poszczególne platformy zbudowały sobie reputację. Opisany wyżej problem przypomina mi kontrowersje z nierzetelnymi autoryzowanymi doradcami na NewConnect. Dopiero po jakimś czasie inwestorzy zdobyli wiedzę, że spółki wprowadzane przez niektórych AO należy w długim terminie omijać z daleka.

Crowdfunding udziałowy ma też problem z negatywną selekcją. Moim zdaniem wynika on w dużej mierze z tego, że wbrew wymówkom polityków w USA nie ma problemu ze zdobyciem finansowania na interesujące pomysły biznesowe. Prowadzi to do sytuacji, w której ku crowdfundingowi skłaniają się firmy, które nie mają szans na miejsce w inkubatorach albo pozyskanie finansowania od funduszy VC czy aniołów biznesu (bo ich pomysły biznesowe są słabe albo słabe są kompetencje potencjalnych wykonawców tych pomysłów). Co ciekawe, zacieśnienie regulacji może tylko pogorszyć ten problem – bo z punktu widzenia rzetelnych firm podnosi koszty (także czasowe) pozyskiwania środków z crowdfundingu i czyni inne źródła finansowania atrakcyjniejszymi.

Udziałowy crowdfunding jest szybko rozwijającym się segmentem alternatywnego rynku finansowego w USA czy Zachodniej Europie. Myślę, że jeśli tylko pozwoli na to otoczenie regulacyjne to zdobędzie popularność także w Polsce. Obserwowanie rozwoju tego rynku może pomóc zdobyć cenną wiedzę o szansach i zagrożeniach związanych z łagodnym otoczeniem regulacyjnym i działaniem w nowym segmencie rynku, na którym na przykład nie można wykorzystać reputacji jego uczestników w procesie decyzyjnym

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.