Na stronie internetowej jednego z funduszy inwestycyjnych opublikowano interesującą analizę filozofii inwestycyjnej Michaela Burry’ego – szerokiemu gronu inwestorów znanego jako jeden z bohaterów książki i filmu The Big Short. W filmie w tę postać wcielił się Christian Bale.

Niedawno przedstawiłem Burry’ego jako przykład inwestycyjnego kontrarianina. Zawarte we wspomnianej wyżej analizie informacje mogą zaskoczyć tych czytelników, którzy Burry’ego znają tylko z najgłośniejszego etapu jego kariery. Wynika z nich wyraźnie, że zarządzający jest typowym inwestorem w wartość (value investor), który za swojego największego mentora uważa Benjamina Grahama. Co więcej, nawet swoją krótką pozycję przeciwko bańce na rynku nieruchomości i rynku kredytowym traktuje jako przedłużenie inwestowania w wartość.

Analiza filozofii inwestycyjnej Burry’ego oparta jest o jego własną twórczość: listy do inwestorów w jego funduszu, wpisy na forum inwestycyjnym (zanim założył swój fundusz), wpisy w czymś w rodzaju dziennika inwestycyjnego i wypowiedzi dla Michaela Lewisa (autora książki The Big Short). Poza ciekawostkami, jak wgląd w portfel funduszu w dniu ataku na WTC w 2001 roku, można znaleźć w opracowaniu cenne przemyślenia Burry’ego dotyczące skutecznego inwestowania.

Zacznę od ciekawostki: największą pozycją w portfelu funduszu Scion Capital w dniu 11 września 2001 roku były akcje linii lotniczej. W pierwszej piątce największych pozycji znalazły się także akcje firmy hotelarskiej. Z listu do inwestorów po III kwartale 2001 roku wynika, że Burry wyszedł z walorów linii lotniczej i zostawił akcje spółki hotelarskiej. Wyjaśnił w nim, że w tym segmencie uważa reakcję rynku za przesadzoną: spółki hotelarskie razem z innymi spółkami związanymi z podróżami oraz liniami lotniczymi zanotowały największe spadki w następstwie tragicznych wydarzeń z 11 września. W wielu przypadkach reakcja rynku była kompletnie nieuzasadniona ponieważ wartość rzeczywista spółek w drugim terminie nie uległa zniszczeniu.

Ostatnie zdanie oddaje istotę inwestowania w wartość: wyszukiwanie sytuacji, w których reakcja rynku oddala rynkową cenę akcji od jej rzeczywistej wartości. Przy czym rzeczywistą wartość spółki Burry wyznacza w ramach analizy fundamentalnej uwzględniającej zarówno wskaźniki finansowe jak i analizę modelu biznesowego i otoczenia konkurencyjnego spółki. Ze wskaźników finansowych największą uwagę poświęca przepływom pieniężnym.

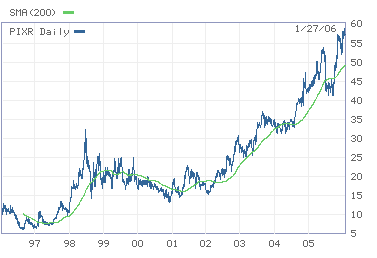

W procesie inwestycyjnym Burry’ego kluczową rolę odgrywa identyfikowanie sytuacji, w których wspomniana wyżej rozbieżność pomiędzy ceną rynkową a wartością rzeczywistą relatywnie często zachodzi na rynku. Jedna z takich sytuacji ma związek z horyzontem czasowym i tym, że zarówno inwestorzy jak i analitycy mają skłonność do ignorowania perspektyw spółek poza relatywnie krótkim horyzontem czasowym. W swoim dzienniku inwestycyjnym Burry opisuje przykład spółki Pixar (związanej z Jobsem i kupionej przez Disney’a w 2006 roku) z początku poprzedniej dekady. Zauważa, że spółka znajduje się w niełasce inwestorów i analityków ze względu na długą, dwuletnią przerwę pomiędzy ostatnim filmem a następną zapowiedzianą produkcją (pomiędzy 1999 a 2001 rokiem). Przerwa oznacza oczywiście krótkoterminowe pogorszenie wyników finansowych. Burry zauważa, że inwestorzy ignorują reputację spółki, której wszystkie trzy dotychczasowe produkcje okazały się wielkimi sukcesami komercyjnymi. Ignorują także, że spółka zapowiedziała, że po dwuletnim okresie przerwy zamierza co roku tworzyć przynajmniej jedną nową produkcję. Ignorują także wzmocnienie kapitału ludzkiego spółki, które pozwala optymistycznie patrzeć na realizację tych zapowiedzi. Burry dochodzi do wniosku, że istnieją spore szanse na sukces spółki ale perspektywy te są ignorowane przez rynek bo sukces ma się zmaterializować poza krótkim horyzontem inwestycyjnym inwestorów. Powyższy przykład pokazuje, że jednym z najprostszych sposobów kontrariańskiego inwestowania jest przyjęcie innego (z reguły dłuższego) horyzontu inwestycyjnego niż większość inwestorów.

Za Internet

Inną zidentyfikowaną przez Burry’ego sytuacją, w której cena rynkowa rozjeżdża się z wartością rzeczywistą jest przesadna i zgeneralizowana reakcja rynku na jakieś wydarzenia. Zarządzający napisał w dzienniku: odkryłem, że rynek ma generalną skłonność do wylewania dziecka z kąpielą. Dlatego znajdujące się w niełasce inwestorów branże i segmenty wyjątkowo obfitują w najlepsze w swoim rodzaju spółki notowane z atrakcyjnym dyskontem. Burry zauważył, że skaner rynku może być przydatnym narzędziem na początkowym etapie szukania takich okazji. W przypadku rynkowego krachu spadają ceny zarówno silnych fundamentalnie jak i słabych spółek. Także specyficzne dla branży, regionu czy przedsiębiorcy przeceny często w równym stopniu dotykają mocne i słabe fundamentalnie spółki. Może się nawet zdarzyć, że z powodu większej płynności większa przecena dotknie firmy atrakcyjniejsze z punktu widzenia inwestora w wartość. Takie sytuacje stwarzają okazję do kontrariańskiego inwestowania choć z reguły także wymagają dłuższego horyzontu czasowego niż ten, który mają sprzedający w panice inwestorzy.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.