Makro turyści oznaczają w żargonie inwestycyjnym tych inwestorów, którzy bez doświadczenia i kompetencji zaczynają używać analizy globalnych trendów makroekonomicznych i geopolitycznych do podejmowania decyzji inwestycyjnych.

Przypomniałem sobie o tym wyrażeniu w czasie słuchania rozmowy Barry’ego Ritholtza z Ruchirem Sharmą, który jest głównym strategiem Morgan Stanley i szefem działu inwestycji akcyjnych na rynkach wschodzących (gdzie zarządza aktywami wartymi około 25 mld USD). W trakcie wywiadu Sharma uzasadniał swoje negatywne nastawienie do perspektyw chińskiej gospodarki a jego głównym argumentem był poziom chińskiego zadłużenia.

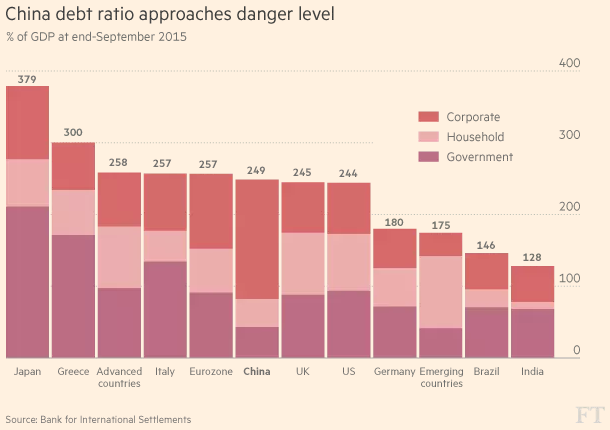

Całkowite zadłużenie Chin (a więc łączny dług sektorów publicznego, gospodarstw domowych i korporacyjnego) przekroczyło już zapewne poziom 250% PKB. To poziom typowy dla rozwiniętych gospodarek ale znacznie wyższy niż zadłużenie państw na porównywalnym z Chinami etapie rozwoju. Pokazuje to poniższy wykres:

Za Financial Times

Sharma podkreśla przy tym, że w przypadku długu i jego negatywnych konsekwencji kluczową rolę odgrywa nie sam poziom zadłużenia (mierzony na przykład w stosunku do PKB) ale jego szybka i istotna zmiana. Każdy epizod relatywnie szybkiego i istotnego zwiększenia zadłużenia, nawet jeśli zaczyna się na niskich poziomach ogólnego zadłużenia, rodzi negatywne konsekwencje gospodarcze bo prowadzi do wielu nietrafionych inwestycji. Myślę, że bankructwo Polski z przełomu lat 70′ i 80′ ubiegłego wieku jest całkiem dobrym unaocznieniem powyższej tezy.

Sharma porównuje przyrost długu w Chinach do wzrostu zadłużenia USA w szczycie bańki na rynku nieruchomości. W tym drugim epizodzie na każdy dolar wzrostu PKB przypadało 3 dolary nowego długu. W przypadku Chin na każdy dolar wzrostu PKB przypada obecnie 4 dolary nowego długu. Prędzej czy później Chiny będą musiały ponieść konsekwencje nieefektywnego stymulowania wzrostu gospodarczego – na tym Ruchir Sharma opiera swoje negatywne nastawienie do pespektyw tego państwa.

Chciałbym zwrócić uwagę na inny problem w kontekście dyskusji o perspektywach chińskiej gospodarki i potencjalnych konsekwencjach kredytowego boomu. Sharma przypomina, że już od kilku lat znani inwestorzy i analitycy zwracają uwagę na problem chińskiego zadłużenia i podaje przykład Jima Chanosa. Warto zauważyć, że wspomniany inwestor przynajmniej od 2010 roku przekonywująco artykułuje opinię o nieuchronności chińskiego krachu. Wkrótce rozpocznie się ósmy rok oczekiwania na załamanie gospodarcze w Chinach.

W żadnym wypadku nie chciałbym sugerować przez to, że Chanos czy Sharma się mylą. Myślę jednak, że opisana sytuacja powinna uświadomić indywidualnym inwestorom ze skłonnością do makro turystyki, że pomiędzy zidentyfikowaniem jakiegoś zjawiska makroekonomicznego albo geopolitycznego a pełną realizacją jego konsekwencji może minąć wiele lat. Moim zdaniem wspomniane opóźnienia mogą uniemożliwić przekształcenie nawet sensownej analizy makroekonomicznej w skuteczną strategię inwestycyjną.

Zwróciłem uwagę na ten problem ze względu na własne pesymistyczne nastawienie do gospodarczych perspektyw rynków wschodzących, w tym Polski. Sytuacja Chin w ostatniej dekadzie przypomina, że pomiędzy nierozsądnymi decyzjami w polityce gospodarczej a pełnym urzeczywistnieniem się negatywnych konsekwencji tych decyzji może upłynąć wiele lat, często zapewne więcej niż się tego spodziewają inwestycyjni makro turyści. Podobne wnioski można zresztą wyciągnąć z innych ważnych wydarzeń makroekonomicznych, na przykład wielkiego greckiego bankructwa – Grecja prowadziła nierozważną politykę fiskalną przynajmniej przez dwie dekady poprzedzające krach.

Skoro wspomniałem o perspektywach gospodarczych Polski to warto zauważyć, że Sharma jest bardzo optymistycznie nastawiony wobec regionu Europy Centralnej, w tym Polski. Zasugerował nawet, że jeśli jakieś państwa mają w najbliższej przyszłości przejść z segmentu rynków wschodzących do rynków rozwiniętych to szukałby kandydatów wśród Polski, Czech i Słowacji. Słuchanie optymistycznych prognoz Sharmy było całkiem ożywczym doświadczeniem w sytuacji gdy nastawienie wielu analityków i inwestorów do polskiego rynku stało się w ostatnich miesiącach bardzo negatywne.

Trochę niepokoju wzbudzają natomiast argumenty zarządzającego. Sharma opiera swoje optymistyczne nastawienie do regionu Europy Centralnej na obserwacji, że państwa z tego regionu prowadzą przyjazną inwestycjom politykę gospodarczą, dbają o jakość instytucji (na przykład niezależność banków centralnych), prowadzą odpowiedzialną politykę fiskalną a przy tym znajdują się w bardzo korzystnym położeniu ekonomicznym: jako członkowie zintegrowanego europejskiego rynku dysponują własną walutą a więc korzystają z gospodarczej integracji ale nie są związane niedopasowaną do ich sytuacji gospodarczej walutą. Wydaje się, że nie wszystkie z tych punktów będzie w najbliższych latach odnosić się do sytuacji w Polsce.

3 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Odnośnie Chin to jedyne pytanie na które spora część zainteresowanych inwestorów czeka, to jak dużej deprecjacji juana można oczekiwać, bo innego sposobu na wyhamowanie odpływającego z kraju kapitału rząd chiński nie ma.

Poza tym to zdaje się, że pln jakoś tak dziwnie koreluje z cny:

pbs.twimg.com/media/Cyf3u6qXcAABQq0.jpg

@ Jack

Widzisz, to jest o tyle fascynujące, że wielu ludzi, w tym prezydent elekt USA, uważa, że Chiny zaniżają kurs swojej waluty.

Trzeba się przyzwyczaić to tego, że wypowiedzi Trumpa są i pozostaną specyficzne:

qz.com/852787/no-matter-what-he-says-on-twitter-donald-trump-is-still-wrong-about-how-chinas-currency-works/

Natomiast władze Chin mają trzy wyjście z obecnej sytuacji: ścisła kontrola coraz szybciej odpływającego kapitału (w praktyce niemożliwa do zastosowania), dalsza szybka utrata rezerw walutowych (rok 2017 może być decydujący pod tym względem) lub uwolnienie juana i jego dewaluacja (mówi się o 30% dewaluacji) w celu przyciągnięcia kapitału i odzyskania konkurencyjności. Zastosowanie tego ostatniego rozwiązania wydaje się więc tylko kwestią czasu. Możliwe, że niedługo po wprowadzeniu przez Trumpa ograniczeń dotyczących chińskiego handlu, w odpowiedzi władze w Pekinie podejmą bardziej zdecydowane kroki odnośnie juana i jego dewaluacji. Reakcja ze strony pozostałych krajów azjatyckich (np. Japonia, Korea Płd.) jest wiadoma. Nie ma więc sensu inwestować np. dzisiaj na GPW skoro giełda w Tokio czeka na wzrosty. Następnie rosnąca polaryzacja stanowisk politycznych i interesów gospodarczo-finansowych wynikająca m.in. ze spadku eksportu krajów strefy euro i Unii Europejskiej, zmusi również i EBC do podjęcia właściwych decyzji.