Jednym z częściej komentowanych trendów na warszawskiej giełdzie jest relatywna słabość dużych spółek reprezentowanych przez indeks WIG20. Indeks blue chipów stracił w ostatnim roku około 17% podczas gdy indeksy średnich i małych spółek zyskały odpowiednio 13% i 10%.

Część obserwatorów jako przyczynę słabości WIG20 podaje niskie stopy zwrotu z uczestników indeksu WIG20 z dużym udziałem Skarbu Państwa. W indeksie WIG20, jak w wielu indeksach rynków wschodzących, spory udział mają spółki quasi-państwowe, kontrolowane przez Skarb Państwa. Obecnie udział takich spółek w indeksie WIG20 wynosi około 60%. Pozostałe 40% to spółki kontrolowane przez prywatnych właścicieli.

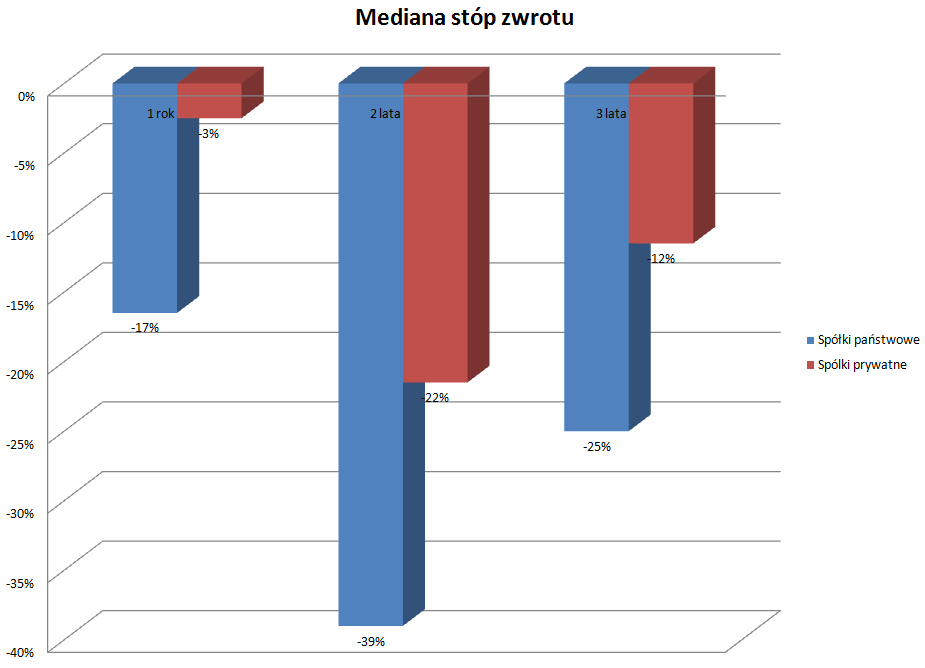

W ubiegłym tygodniu Tomasz Hońdo w Parkiecie pokazał jakie stopy zwrotu osiągnęły dwie wspomniane grupy spółek z WIG20 w ostatnich kilku latach. Wykres dnia pokazuje medianę stóp zwrotu spółek państwowych i prywatnych z WIG20 w ostatnim roku, dwóch latach i trzech latach:

Za Tomasz Hońdo via Parkiet

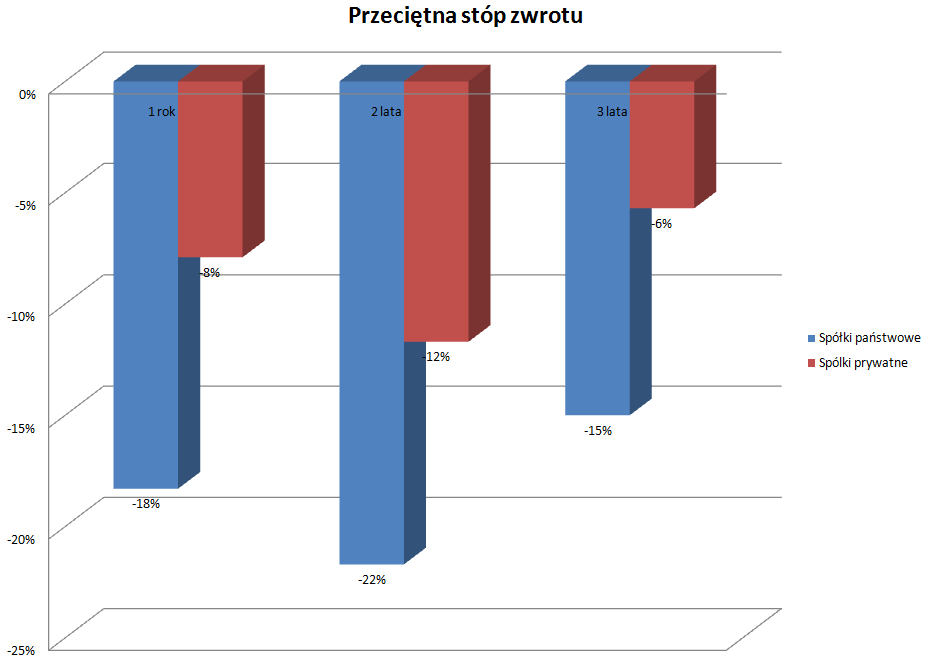

Podobny trend można zaobserwować jeśli weźmie się pod uwagę przeciętne stopy zwrotu. Skupiłem się na ostatnich trzech latach bo zestawienia oparte są na dużym uproszczeniu – obejmują obecny skład WIG20 a nie historyczne składy indeksu.

Za Tomasz Hońdo via Parkiet

Także jeśli weźmie się pod uwagę wagi poszczególnych spółek w WIG20 to okaże się, że spółki z dużym udziałem SP były istotnie większym obciążeniem dla WIG20 w ostatnim roku niż spółki prywatne. Rok temu zwracaliśmy uwagę na Blogach Bossy na dwa problemy związane z analizami wpływu zmieniającej się sytuacji politycznej na rynek akcyjny w Polsce. Z jednej strony przypominaliśmy, że ze względu na konkretne plany polityczne istnieje poważne ryzyko polityczne dla dużej grupy spółek z GPW, zwłaszcza z sektora bankowego i energetycznego. Z drugiej strony przestrzegaliśmy przed ocenieniem perspektyw rynku akcyjnego przez pryzmat własnych preferencji politycznej. Zachowanie blue chipów oraz małych i średnich spółek pokazuje, że obydwa spostrzeżenia mogły się okazać pomocne.

Na co warto zwrócić uwagę w kontekście słabości spółek z sektora quasi-publicznego GPW? Z jednej strony należy pamiętać o przestrodze Howarda Marksa, który podkreślał, że wielu inwestorów zdecydowanie nie doszacowuje zasięgu ruchów na rynku, nawet wtedy gdy spodziewa się zmiany. Innymi słowy, istotna i relatywnie długotrwała słabość jakiegoś sektora nie jest z reguły wystarczającym powodem do inwestowania pod odwrócenie trendu bo jego zasięg może być większy niż się spodziewają inwestorzy. Z drugiej strony, należy pamiętać o idei Buffetta traktującego rynek akcyjny jak niezrównoważonego emocjonalnie handlarza. W którymś momencie inwestorzy przestrzelą z uwzględnianiem ryzyka politycznego i spółki z sektora quasi-publicznego staną się okazjami inwestycyjnymi. Moim zdaniem, zachowanie kursu JSW w ostatnich kilku latach dobrze pokazuje powyższy problem: moim zdaniem równie duża liczba inwestorów nie doszacowała siły trendu spadkowego co zignorowała korektę a później nie doszacowała jej zasięgu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.