Medialne doniesienia o spektakularnych stopach zwrotu z inwestycji w wybrane spółki przyciągają uwagę inwestorów i potencjalnych inwestorów. Myślę, że wielu ludzi zaczyna samodzielne inwestowanie z myślą o tym, że zdołają odnaleźć następny Apple lub Amazon a w polskich warunkach CD Projekt albo Amikę.

Tymczasem znalezienie następnego Apple jest bardzo trudnym zadaniem. Listy spółek z wielkim potencjałem wzrostowym albo listy spółek na dekadę przypominają listy młodych, gorących talentów piłkarskich. Na wyszukanych w Google listach sprzed 10 lat pełno jest nazwisk, które obecnie nic nikomu nie mówią. Wśród tych nazwisk dostrzec można 1-2 piłkarzy, którzy rzeczywiście zrobili wielką karierę.

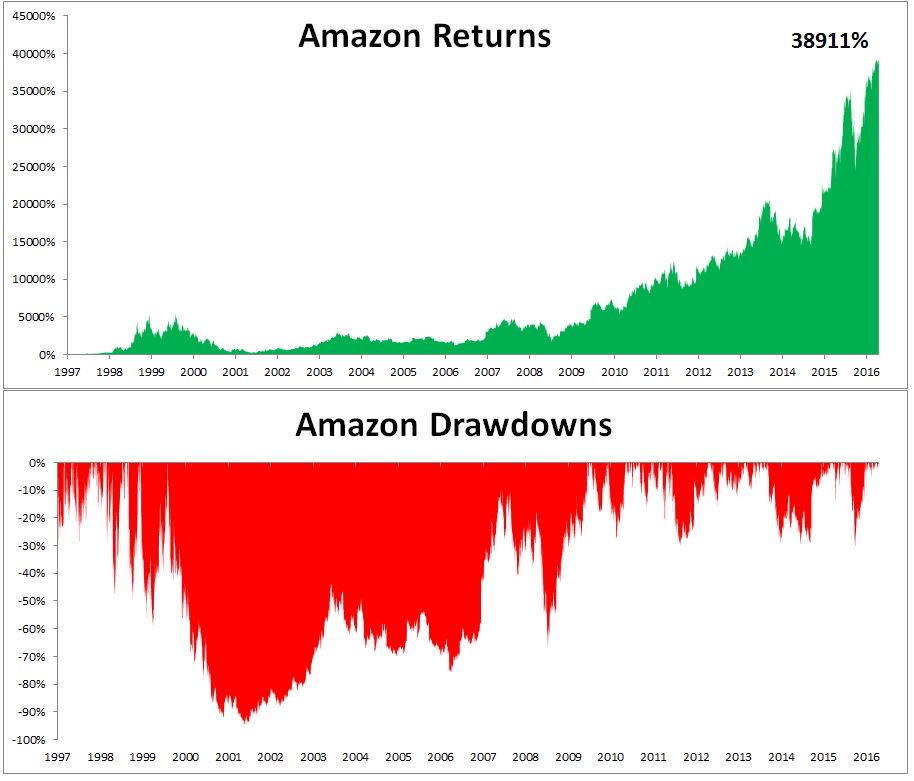

Na tym jednak nie kończą się problemy inwestorów. Nie tylko muszą wybrać właściwe spółki do portfela. Muszą je także w portfelu utrzymać co utrudnia obecna na rynkach zmienność. Michael Batnick pokazał kilka dni temu wykres łączący skumulowaną stopę zwrotu z inwestycji w Amazon z towarzyszącymi hipotetycznemu inwestorowi obsunięciami:

Za Michael Batnick

Michael Harris z blogu Price Action Lab podsumował obsunięcia kursu Amazono tak: Skumulowana stopa zwrotu z Amazona (od giełdowego debiutu) jest iluzją. Tylko spekulanci byliby w stanie utrzymać spółkę z takimi obsunięciami kursu jak Amazon. Akcje straciły ponad 90% w czasie przekłucia bańki technologicznej. Zanotowały 70% korektę w 2006 roku, 60% obsunięcie w czasie ostatniej bessy oraz cztery ponad 20% korekty w czasie trwającego rynku byka. Nie sądzę by przeciętny inwestor byłby w stanie wytrzymać te obsunięcia a było to niezbędne by mieć w portfelu spółkę z około 40 000 procentową stopą zwrotu.

Naturalnie Amazon nie jest pod tym względem żadnym wyjątkiem. Kilkudziesięcioprocentowe obsunięcia są czymś zupełnie normalnym wśród zwycięskich spółek na rynku akcyjnym. Z dziesięciu najlepszych spółek w indeksie S&P 500 w latach 2005-2015 (cena akcji każdej z nich wzrosła przynajmniej 10-krotnie) tylko jedna spółka zanotowała największe obsunięcie mniejsze niż 40% w tym okresie. Pozostałe spółki zanotowały przynajmniej jeden epizod ścięcia ceny o połowę a trzy spółki miały obsunięcie powyżej 75%.

Rozważania o obsunięciach przypominają o kluczowej zasadzie głoszącej, że każda indywidualna strategia inwestycyjna powinna być dostosowana do preferencji odnośnie zmienności. Nawiązał do tego Ben Carlson gdy odpowiadał na pytanie czytelnika o tym czy 95% ekspozycja na rynek akcyjny jest sensownym rozwiązaniem dla 35-letniego inwestora. Z jednej strony młodzi inwestorzy powinni mieć możliwie dużą ekspozycję na rynek akcyjny – ich horyzont inwestycyjny jest długi więc mogą sobie pozwolić na obsunięcia a rynek akcyjny zapewniał w ostatnim stuleciu wyższe długoterminowe stopy zwrotu niż rynek obligacji czy rynek pieniężny. Z drugiej strony – w czasie bessy rynki akcyjne mogą stracić nawet 60% – 70% i każdy młody inwestor powinien się zastanowić czy jest w stanie spokojnie patrzeć jak jego oszczędności kurczą się w takim stopniu.

Ze względu na indywidualny poziom awersji do ryzyka inwestorzy nie mają nieograniczonego wyboru strategii inwestycyjnych. Część strategii nie sprawdzi się w przypadku inwestorów z bardzo niskim progiem bólu albo z ograniczoną odpornością na wyniki portfela odbiegające od sytuacji rynkowej. Złą wiadomością dla początkujących inwestorów jest fakt, że rzeczywisty poziom awersji do ryzyka poznają dopiero w trakcie rynkowej akcji. Może się to okazać kosztowne. Ważne jest by zrobili użytek z ujawnienia swojego progu bólu i zmodyfikowali lub zmienili podejście do inwestowania, które naraża ich na częste przekraczanie progu wytrzymałości.

9 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pan Marc Lichtenfeld w swojej ksiąźce

"Zbij fortunę na dewidendach. Sprawdzony sposob na duże zyski"

którą obecnie po cichutku i powolutku sobie czytam i przeczytałem juź ok. 2/3…. z całą stanowczością twierdzi, że na rynku amerykańskim…. w odróźnieniu od rynku polskiego gdzie zapewne panuje wolna amwrykanka…. 😉 istnieje możliwość granicząca z pewnością osiągnięcia 4-cyfrowej stopu zwrotu…

Stosując proponowany przez Pana Marca system, Pan Marc udowadnia, źe im więcej i im wìększe są wspomiane przez Ciebie Trystero przykładowe obsuwy tym ta 4-cyfrowa stopa zwrotu jest większa.

Kropka.

Serdecznie pozdrawiam, Warszawiak.

PS. Po skończeniu tej książki postaram się zainteresować i ew. zdoktoryzować czy ten system można zastosować na rynku europejskim a w tym szczególnie na rynku niemieckim….

@ Warszawiak

Nie czytałem tej książki ale mogę Ci podać dobrą heurystykę: unikaj książek inwestycyjnych z takimi bombastycznymi tytułami.

"istnieje możliwość granicząca z pewnością osiągnięcia 4-cyfrowej stopu zwrotu…"

o możliwość to zawsze jest , ale na te pewność to bym nie liczył 🙂

Nie czytałem pPana Marca i już czytał nie będę. On nic nie udowadnia bo tego udowodnić nie może po prostu sam możesz odkryć opisywaną przez niego zależność zarzadzania kapitałem, że podwajając DD podwajasz liniowo stopę zwrotu pod warunkiem utrzymania constans systemu.

Dowodem sa różnego rodzaju konkursy gdzie bystrzaki to stosują osiągając 10000% w miesiąc przy 95% DD.

Do tego sprowadza się system Pana MArca 🙂

NAtomiast jako beletrystyka celem poznania mechanizmu i owszem . Miłego czytania.

Trystero, jak pisałem już 2/3 przeczytałem i twierdzę, że przeczytać warto…. tym b. że do tej pory nie znalazłem haka, do którego mógłbym się przyczepić….

Pan Marc Lichtenfeld zbyt dużo ryzykowałby zawodowo, żeby pozwolić sobie narazić się na śmieszność…

@Trystero

Ten DD na obrazkach nie jest reprezentatywny IMO bo liczony zdaje się tylko w odniesieniu do wykresu skumulowanego zysku , który podany jest procentowo.

Rodzi to pewien błąd optyczny bo DD liczy się od kapitału+ew.zysk skumulowany.

Taki przykład jak liczenie DD z wykresu skumulowanego kapitału procentowego ma się do portfela:

www.hostmat.eu/images/23416266091204063989.png

DD liczony z wykresu skumulowanego to 97%-82%/97 co daje około 15% DD

Drugi wykres to MAX DD realny 9,8% .

Zdaje się ,że autorzy tam podają DD na podstawie wykresu skumulowanego bo tak z grubsza jeden zjazd z 35000% do 25000% to jakieś 28% odzwierciedlający dolny wykres DD.

Tak więc trzeba uważać z wnioskami , że inwestor poniósł taki sam DD jaki wynika z prostej heurystyki przekształcenia wykresu skumulowanego, który jest prawdziwy jedynie dla przypadku gdy inwestor łapie dokładnie same górki 🙂

Jeżeli wchodzi na wzrost który mu daje 100% zysku z kapitału to DD z wykresu skumulowanego o 28% nijak się ma do jego realnego czyli 14%.

@ pit65

Dzięki za uwagę.

Tak, on jest liczony tak jak się liczy obsunięcia indeksów, etc czyli od szczytu do dołka.

Zastanawiam się, który sposób byłby lepszy do pokazania doświadczeń kogoś kto powiedzmy kupił Amazon na debiucie po 2 USD. Kluczowa sprawa jest chyba taka, że AMZN tak szybko wystrzelił w górę (szczyt w 1999 był sześdziesiąt razy wyżej niż debiut w 1997), że ewentualne uwzględnienie kapitału niewiele by zmieniło.

to jest zawsze pewien "bias optyczny" /mój autorski termin/ jak sie analizuje logarytm z perspektywy liniowej i odwrotnie 🙂

Trzeba uważać bo generalnie wzrosty lepiej porównywać na skali log/, a DD procentowe /skala liniowa/i traktować je trochę bardziej rozłącznie choć na siebie oddziaływują.

Próba połączenia bez refleksji w oderwaniu od portfela prowadzić może na pewne manowce.

NAjlepiej oba wykresy odnosić do konkretnego portfela niż wyciagać wnioski przekształcając jeden wykres w drugi w oderwaniu od niego /portfela/.

W przypadku zakupu po 2$ /za całość kapitału/ te wykresy oddają prawdę na 99,9% ponieważ w zasadzie początkowy kapitał stanowi pomijalną część póżniejszych zysków więc portfel zachowuje się jak walor.

Tym nie mniej trzeba pamiętać, że nie w każdym przypadku będzie to prawda

kupiłeś akcje za 2$ czyli powiedzmy jedną, sporo czasu musi upłynąć, zanim uzbierasz z dywidend na kolejną akcję, po powiedzmy 3$. Tak tylko na marginesie

"….NAtomiast jako beletrystyka celem poznania mechanizmu i owszem . Miłego czytania."

Dziękuję bardzo. 😉