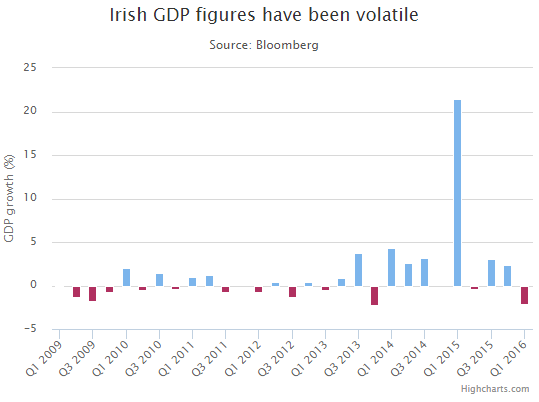

Mam pesymistyczne przeczucie, że spektakularny 26% wzrost irlandzkiego PKB w 2015 roku będzie w najbliższych latach ostatecznym argumentem dla każdego komentatora rynkowego, który nie będzie się mógł pogodzić z faktem, że oficjalne dane makroekonomiczne nie zgadzają się z jego opinią o stanie gospodarki.

Dane o irlandzkim PKB będą więc odpowiednikiem „absurdalnie wysokiego odszkodowania za oblanie się kawą z McDonald’sa” – wyrazem powszechnego przekonania, że coś jest nie tak i ekonomistom, tak jak prawnikom, nie można ufać. Pozwolę więc sobie wyrazić kontrariańskie stanowisko: raport o 26% wzroście irlandzkiego PKB powinien przynajmniej w jednym aspekcie zwiększyć zaufanie do agencji statystycznych.

Wszyscy przecież zdają sobie sprawę, że ten raport jest olbrzymim obciążeniem, kłopotem dla Centralnego Urzędu Statystycznego (CSO) w Irlandii. Nikt nie bierze tej liczby na poważnie. Znakomita większość komentatorów ocenia wzrost aktywności ekonomicznej w Irlandii na 5% do 7% w 2015 roku. W wizerunkowym interesie CSO i irlandzkiego rządu, który i tak ma fenomenalny jak na Strefę Euro, wzrost gospodarczy leżało opublikowanie wyników z oczekiwanego przez wszystkich zakresu. Z modelu, którym posługuje się CSO wynikało absurdalnie wyglądające 26% (oraz 19% dla Produktu Narodowego Brutto) i dlatego takie dane opublikowano.

Co ciekawe, opublikowanie tych danych może się okazać dla Irlandii niekorzystne. Co prawda poprawią się jej wskaźniki sytuacji fiskalnej (spadnie wskaźnik dług/PKB i deficyt/PKB) ale zaraportowane zmiany o około 1/5 podniosą irlandzki Produkt Narodowy Brutto a więc o tyle mniej więcej zwiększą odpowiednią część irlandzkiej kontrybucji do budżetu Unii Europejskiej. Opublikowane dane pokażą także, że gospodarka irlandzka jest rozgrzana do czerwoności co zapewne będzie miało wpływ na strukturalny deficyt budżetowy obliczany w ramach dyscypliny budżetowej państw Strefy Euro. Można też zakładać, że opublikowanie powyższych danych uczyni dane raportowane w kolejnych latach bardzo niewiarygodnymi i zmusi wszystkie zainteresowane problemem strony do poszukiwania alternatywnych wskaźników.

Za Telegraph

Oczywiście 26% wzrost gospodarczy w Irlandii pokazuje przede wszystkim ograniczenia wyprowadzanych z rachunków narodowych danych makroekonomicznych w mierzeniu rzeczywistej aktywności gospodarczej. Myślę, że Irlandia jest ekstremalnym przykładem tych ograniczeń a wynika to ze specyficznego modelu rozwoju, który obejmuje bardzo intensywną konkurencję podatkową (na czele z 12,5% stawką CIT).

John Fitzgerald, który kilka lat temu opublikował interesujący raport o tym jak specyficzne właściwości irlandzkiego modelu gospodarczego zaburzają raportowane w Irlandii wskaźniki makroekonomiczne zasugerował, że odpowiedzialność za spektakularny wzrost irlandzkiego PKB w 2015 ponosi relokacja do Irlandii kilku dużych międzynarodowych korporacji, które w celach podatkowych przeniosły swoją siedzibę na Zieloną Wyspę*. Podobny efekt mogło mieć przeniesienie (także z innych rajów podatkowych) do Irlandii patentów, licencji czy znaków towarowych przez inne korporacje działające w Irlandii. Ta ostatnia aktywność mogła mieć z kolei związek z likwidacją luki podatkowej znanej jako „double Irish„. Po zniesieniu tej luki niematerialne wartości ulokowane do tej pory w karaibskich rajach podatkowych mogły zostać przetransferowane do Irlandii. Z powodu tych działań w Irlandii zaczęło powstawać dużo więcej wartości dodanej bo przestały ją obniżać wypływające z Irlandii do tej pory opłaty licencyjne, etc.

Na taką interpretację „irlandzkiego cudu gospodarczego z roku 2015” wskazuje fakt, że zasoby majątku trwałego w Irlandii zwiększyły się w 2015 roku z 0,75 bln euro do 1,05 bln euro. Tę wartość można wyjaśnić tylko zmianami na poziomie bilansu – właśnie przez przenoszenie do Irlandii aktywów przez korporacje**.

Myślę więc, że można zaryzykować tezę, że absurdalny skok irlandzkiego PKB o 26% w 2015 jest konsekwencją wzrostu aktywności globalnych korporacji w optymalizacji podatkowej. Irlandia jest tu jednak ekstremalnym przypadkiem ze względu na relatywnie mały rozmiar gospodarki, jej otwartość i rolę jaką w modelu gospodarczym odgrywa konkurencja podatkowa.

Przypadek Irlandii kolejny raz pokazał jednak, że nawet najbardziej pieczołowicie tworzone wskaźniki makroekonomiczne są jedynie przybliżeniem rzeczywistej aktywności gospodarczej. Skok PKB o 26% pokazuje to dobitnie ale zasada ta obejmuje każdy odczyt kwartalnego PKB. Amerykański matematyk Norbert Wiener powiedział, że najlepszym modelem kota jest kot gdy mówił o ograniczeniach modeli. W tym kontekście przypomina się mi też borgesowskie jedno-akapitowe opowiadanie o kartografach, którzy chcieli stworzyć idealną mapę królestwa i stworzyli ją dopiero wtedy gdy ich mapa pokryła cały obszar imperium.

Z punktu widzenia inwestorów największy problem polega na tym, że sporo komentatorów rynkowych przypomina sobie o ograniczeniach danych makroekonomicznych dopiero wtedy gdy odczyty przestają pasować do preferowanej wizji świata.

* Fitzgerald sugeruje, że Centralny Urząd Statystyczny nie chce publikować danych uwzględniających te „nadzwyczajne przypadki” w obawie przed ujawnieniem niejawnych danych o korporacjach odpowiedzialnych za skrzywienie danych

** Przy czym wydaje się mi, że samo przenoszenie aktywów miało neutralny wpływ na PKB bo to co rosło w inwestycjach odbierał z PKB import. Podobnie wygląda sytuacja z leasingiem lotniczym, w którym specjalizuje się Irlandia – zakup samolotów jest raportowany jako inwestycja i import a więc wpływ na PKB jest neutralny. Dużo większy jest wpływ na bilans płatniczy

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Cytuję:

"powszechnego przekonania, że coś jest nie tak i ekonomistom, tak jak prawnikom, nie można ufać"

"nawet najbardziej pieczołowicie tworzone wskaźniki makroekonomiczne są jedynie przybliżeniem rzeczywistej aktywności gospodarczej"

No właśnie. Jeżeli "ekonomista" traktuje PKB jako twarde dane odzwierciedlające dokładnie stan gospodarki czy bogactwo kraju to ja takiemu nie ufam. Jeżeli traktuje to jak wskaźnik umożliwiający pod pewnymi warunkami porównanie czegoś z czymś innym to nie widzę powodu żeby takiemu nie ufać.

no no..mozna by powiedziec ,z to austriackie gadanie:)

Zaufanie do agencji statystycnzych jako instytucji moze i sie nie zmieni ale do wskaznikow ktore co poniektorzy politycy traktuja jako prawde objawiona spadnie-i bardzo slusznie(jakby nie traktowali to mozna by dyskutowac ale jest jak jest).

Proszę sprawdzić zródła dotyczące „absurdalnie wysokiego odszkodowania za oblanie się kawą z McDonald’sa”. A nie rozprzestrzeniać nierzetelne informacje. Reszta jest porządna.