Przez ostatnie kilka dni Brexit zdominował rynki finansowe oraz komentarze rynkowe i ekonomiczne. Chciałbym zwrócić uwagę na ważny wniosek, który inwestorzy mogą wyciągnąć z tego wydarzenia.

Dzień po referendum Tom Steinberg podzielił się spostrzeżeniem, że przez dłuższą chwilę aktywnie szukał na Facebooku ludzi świętujących zwycięstwo obozu wyjścia z UE i nie potrafił ich znaleźć. Naturalnie, problem nie polegał na tym, że takich ludzi nie było. W końcu 52% głosujących wybrało tę opcję: ponad 17 milionów ludzi. Bez wątpienia tysiące ludzi świętowało w Zjednoczonym Królestwie w piątkowy poranek. Problem polegał na tym, że nie było tych ludzi wśród znajomych Steinberga albo algorytmy Facebooka zakładały, że Steinberg nie chce oglądać ich wpisów.

Pozwolę sobie zgeneralizować spostrzeżenia Steinberga: sposób w jaki ludzie konsumują obecnie media ułatwia im tworzenie ideologicznych bąbli, do których trafiają tylko pożądane przez nich informacje. Ważną rolę odgrywa w tym fakt, że coraz większy odsetek informacji trafia do ludzi przez media społecznościowe. Wzory konsumpcji mediów powiększają efekt „echo chamber„, wskutek którego poszczególne grupy ideologiczne wyeksponowane są tylko na zbieżne z ich preferencjami informacje. Można spekulować czy postępująca fragmentacja społeczeństwa, czyli sytuacja, w której poszczególne grupy społeczne „spędzają ze sobą” coraz mniej czasu, nie odgrywa ważniejszej roli niż sposób konsumowania mediów. Myślę jednak, że z praktycznego punktu widzenia inwestorów lepiej skupić się na sposobie filtrowania informacji.

Zaryzykuję stwierdzenie, że ideologiczne bąble, w których żyli Brytyjczycy odegrały pewną rolę w niedoszacowywaniu prawdopodobieństwa zwycięstwa obozu wyjścia z UE. Sytuacja nie jest jednak prosta bo nawet większość (54%) zwolenników Brexitu spodziewała się zwycięstwa obozu pozostania w UE w sondażu zrobionym w dniu referendum (takiego wyniku spodziewało się 70% wszystkich głosujących)*.

Co ciekawe, bukmacherzy otwarcie przyznają, że niskie kursy na zwycięstwo pozostania w UE były nie tyle wynikiem prognoz bukmacherów co ilości pieniędzy postawionych przez klientów na ten scenariusz. Matthew Shaddick – szef działu zakładów politycznych u jednego z bukmacherów – zasugerował, że bogatsza część brytyjskiego społeczeństwa znajdowała się w obozie pozostania w UE i swoimi pieniędzmi ustawiła kursy. Nie zrobiła tego w ramach manipulacji lecz jako wyraz przekonania, że ich strona wygra. Shaddick podał interesujący fakt: przeciętny zakład na pozostanie w UE wyniósł 450 funtów a przeciętny zakład na Brexit 75 funtów. Ilościowo więcej było drugiego typu zakładów.

Ideologiczne bąble spełniają istotne funkcje w codziennym życiu: chronią ludzi przed informacjami kwestionującymi ich światopogląd. W tym sposób oszczędzają im intelektualnych i emocjonalnych kosztów związanych z reagowaniem na takie informacje. Co więcej w codziennym życiu ludzie bardzo rzadko ponoszą bezpośrednie konsekwencje błędnych przekonań wytworzonych w ideologicznych bańkach. Można znaleźć wyjątki: na przykład przekonania odnoszące się do kwestii medycznych. Jednak żaden zwyczajny człowiek nie ponosi konsekwencji na przykład błędnych opinii co do przyczyn kryzysu finansowego albo błędnych opinii o ryzyku związanym z energetyką nuklearną.

Pod tym względem rynek finansowy dramatycznie różni się od codziennego życiu. W przypadku rynku finansowego błędne opinie powstałe w ideologicznych bąblach, w których inwestorzy konsumują starannie przez siebie wyselekcjonowane informacje mogą przynieść realne, często pokaźne straty finansowe. Dlatego zamieszanie związane z brytyjskim referendum jest dobrą okazją by zastanowić się czy sposób w jaki inwestorzy filtrują informacje rynkowe nie tworzy wokół nich czegoś w rodzaju ideologicznego bąbla.

Myślę, że sam Brexit może być pod tym względem interesującym przypadkiem. Inwestorzy mogą na przykład zadać sobie takie pytania:

- czy przed referendum dotarły do mnie informacje o tym, że wynikające z kursów bukmacherskich, rynków prognostycznych czy szacunków ekspertów szanse na zwycięstwo obozu wyjścia z UE mogą być zaniżone?

- czy poważnie potraktowałem analizy sugerujące większe ryzyko Brexitu niż wskazywały na to oczekiwania rynkowe?

- czy zapoznałem się głosami popierającymi obóz wyjścia z UE czy wszystkie komentarze, które czytałem były poparciem dla opcji pozostania w UE?

Kluczową rolę w tworzeniu ideologicznych bąbli odgrywa efekt potwierdzenia, który sprawia, że nawet jeśli do ludzi docierają zdywersyfikowane ideologicznie informacje to koncentrują się tylko na tych, które potwierdzają ich ugruntowane poglądy. Sytuacja po brytyjskim referendum jest tego dobrym przykładem. Bezpośrednio po głosowaniu popularne stały się informacje sugerujące zdziwienie, rozczarowanie a nawet złość ludzi głosujących za Brexitem. Tymczasem sporządzony po referendum sondaż pokazał, że tylko 1% z głosujących za Brexitem był niezadowolonych z wyniku referendum (92% było zadowolonych, reszta nie miała opinii). W obozie zwolenników pozostania w UE było 4% zadowolonych i 88% niezadowolonych. Tak więc niezwykle popularny w doniesieniach medialnych motyw powyborczego kaca był zapewne zbudowany na kilku barwnych anegdotach i nie miał większego potwierdzenia w rzeczywistości. Łatwo jest natomiast zrozumieć dlaczego wspomniane wiadomości stały się bardzo popularne. Dla 48% obywateli, który głosowali za pozostaniem w UE stanowiły proste i przyjemne wyjaśnienie dlaczego ich obóz przegrał: bo przeciwnicy się pomylili i już teraz żałują swojej decyzji**.

Polaryzujące wydarzenia polityczne to moim zdaniem dobra okazja by uświadomić sobie zagrożenia związane z filtrowaniem informacji i tworzeniem ideologicznych bąbli. Ten mechanizm może nie być tak mocno widoczny w przypadku procesu inwestycyjnego. Przede wszystkim dlatego, że z reguły wzbudza on dużo mniej emocji. Jednak nie ma powodu by zakładać, że sposób w jaki inwestorzy docierają do swoich opinii inwestycyjnych wolny jest od błędów, które towarzyszą formowaniu się opinii politycznych.

* To o tyle interesujące, że badania empiryczne sugerują, że oczekiwania samych głosujących co do wyników wyborów są dobrą prognozą rzeczywistych wyników

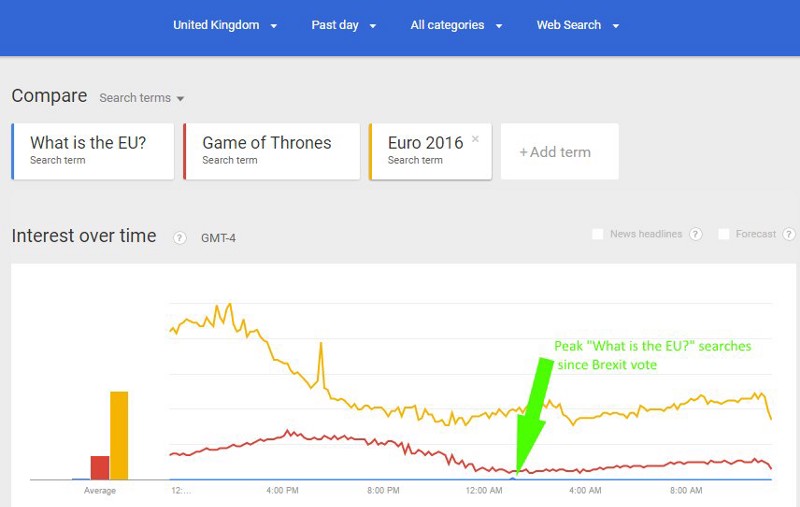

** Na równie słabych fundamentach oparte były informacje o olbrzymim wzroście popularności wyszukiwania „czym jest UE”, co miało pokazywać, że dopiero po referendum Brytyjczycy zainteresowali się istotą problemu. Ten gigantyczny przyrost, który posłużył jako podstawa do wielu artykułów prasowych zbudowany został w swoim totalnym szczycie na 1000 zapytań

Za Medium

8 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jako wielbiciela Salon24 nie mozna mnie o to podejrzewać 😉

Nie jestem pewien czy słowo 'defragmentacja' jet tym, o które chodziło. Do tej pory rozumiałem je jako z grubsza 'scalanie'.

no i jeszcze 'wysokie kursy na zwycięstwo' – wygląda na to, że chodzi raczej o niskie kursy.

Przepraszam za czepliwość. Tak w ogóle, to oba komentarze można usunąć – on są raczej do autora niż do publiki.

@ Jakub

Dzięki wielkie.

@ Dorota

Pamiętam, że kiedyś retweetowałem wiadomość o milionerze, który miał 7 czy 8 przeszczep serca i dosłownie po sekundzie stwierdziłem, że to jest zbyt zabawne by było prawdziwe. Sprawdziłem adres i okazało się, że to była strona w rodzaju The Onion.

Z reguły nie jesteśmy krytyczni dla czegoś co potwierdza nasz światopogląd, czy to anegdota czy jakieś dane statystyczne. Trzeba aktywnie zmuszać się do weryfikowania korzystnych dla naszych przekonań informacji i w codziennym życiu niespecjalnie są ku temu bodźce. W inwestowaniu te bodźce powinny już wystąpić.

"Na równie słabych fundamentach oparte były informacje o olbrzymim wzroście popularności wyszukiwania „czym jest UE”"

Ale tak fajnie brzmiało, że sama to rozpowszechniłam.

No, to może to:

http://aszdziennik.pl/117675,google-what-is-football-jedna-z-najczesciej-googlowanych-fraz-po-odpadnieciu-anglii-z-euro2016

PS. Czy media społecznościowe nie są przypadkiem jednym z najmniej wiarygodnych źródeł informacji? Może to kwestia uświadomienia sobie, czego od nich chcemy, a co możemy dostać? (możemy dostać potwierdzenie naszego oglądu świata, a to bardzo ważne dla psychiki, niekoniecznie jednak rozszerza światopogląd).

Czy zestawianie zapytania "what is EU" (popularnego w Wielkiej Brytanii) z zapytaniem o "game of thrones" (popularnym w USA) lub "euro 2016" (popularnym w całej Europie) nie jest manipulacją? Chyba, że to są zapytania geolokowane na Wielką Brytanię. Spike to spike, wskazuje,że część społeczeństwa w ogóle nie jarzyła tematu…

@ Szwagier

No nie. Nie wyobrażam sobie by któreś z tych zapytań nie dotyczyło UK. Myślę, że wszystkie są z opcją regionalną – UK.

Zatem w jakimż ogromnym bąblu muszą żyć KODziarze?